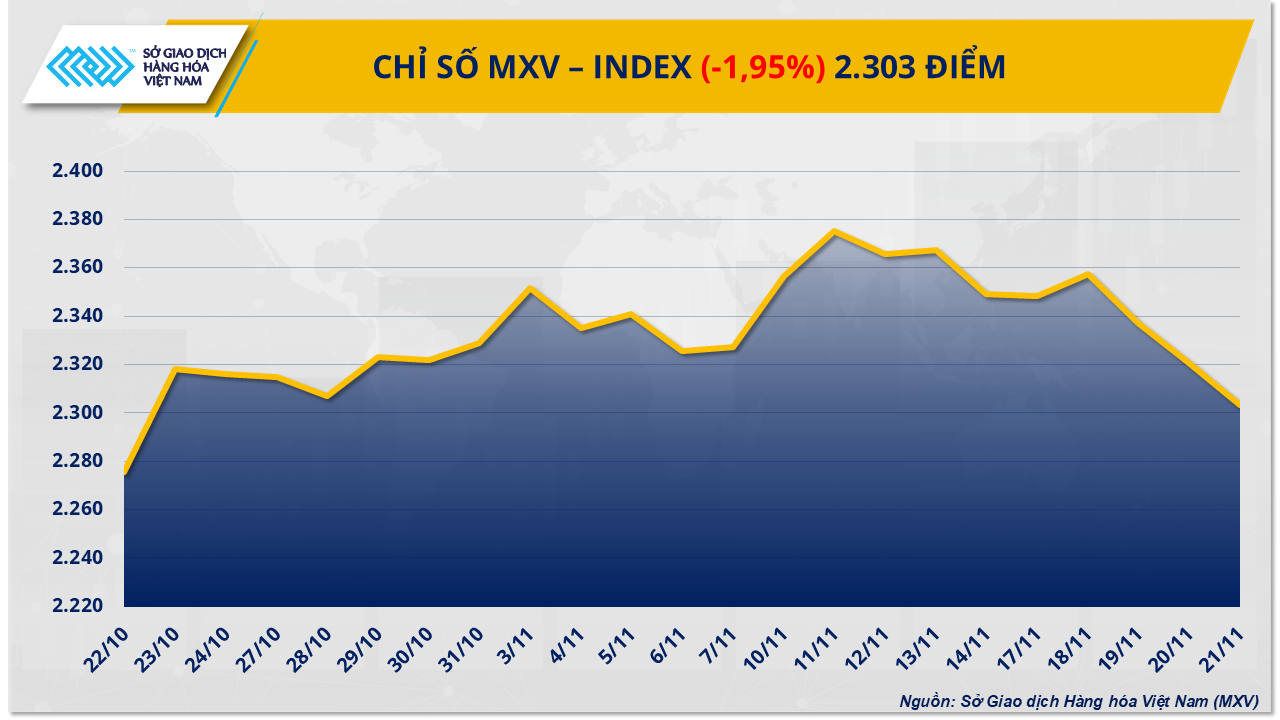

نگرانیها از مازاد عرضه، قیمت نفت را به شدت کاهش داد

طبق گزارش بورس کالای ویتنام (MXV)، گروه انرژی هفته گذشته شاهد فشار فروش گستردهای بود که منجر به تضعیف حرکت کل بازار شد. به طور خاص، دو محصول نفت خام به دلیل ریسک فزاینده و آشکار عرضه بیش از حد و تقویت دلار، به شدت تضعیف شدند.

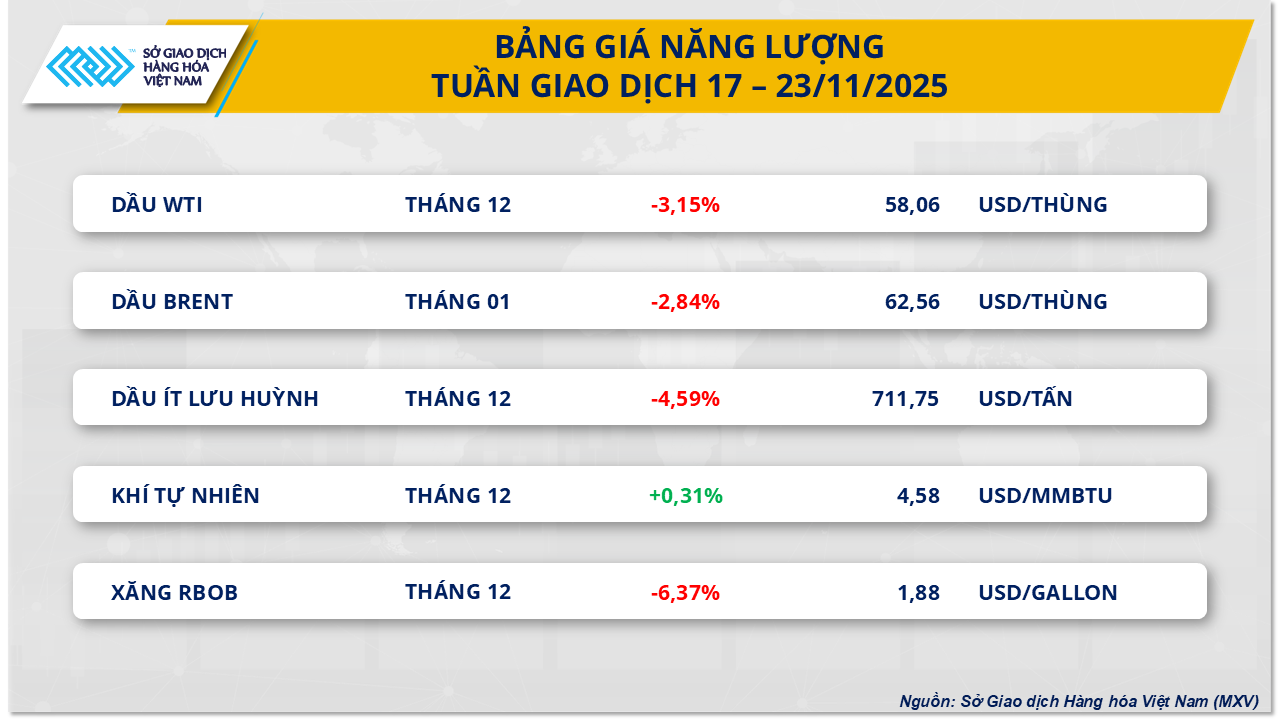

در این هفته، قیمت نفت خام WTI با بیش از ۳.۱ درصد کاهش به ۵۸ دلار در هر بشکه رسید، در حالی که نفت برنت با بیش از ۲.۸ درصد کاهش به ۶۲.۵ دلار در هر بشکه رسید.

یکی از عواملی که بازار را تحت تأثیر قرار داد، اخبار واشنگتن در مورد برنامههایی برای ارتقای صلح بین روسیه و اوکراین بود. در حالی که چشمانداز مذاکرات هنوز دور از دسترس است، امید به فروکش کردن درگیری و اینکه روسیه، دومین تولیدکننده بزرگ نفت جهان، بتواند صادرات خود را افزایش دهد، فشار قابل توجهی بر قیمت نفت وارد کرده است.

آنچه به مخاطرات ژئوپلیتیکی میافزاید، تداوم اشباع عرضه جهانی است. اوپک، آژانس بینالمللی انرژی و گلدمن ساکس همگی موافقند که سال ۲۰۲۶ میتواند شاهد مازاد بیسابقه تا ۴ میلیون بشکه در روز باشد. اوپک پلاس در اقدامی برای تنظیم بازار، موافقت کرد که تولید را در ماه دسامبر ۱۳۷۰۰۰ بشکه در روز افزایش دهد، اما این افزایش را در سه ماهه اول ۲۰۲۶ متوقف خواهد کرد. در همین حال، ایالات متحده، برزیل و کانادا همگی در حال گسترش ظرفیت تولید خود هستند و نگرانیهایی را در مورد عرضه بیش از حد ایجاد کردهاند. اگرچه حملات به پالایشگاهها ۱۳ تا ۲۰ درصد از ظرفیت روسیه را از کار انداخته است، اما این خسارت به اندازهای نیست که چشمانداز مازاد عرضه را در میانمدت تغییر دهد.

شاخص دلار (DXY) هفته گذشته به بالاترین سطح خود در پنج ماه و نیم گذشته رسید که عمدتاً ناشی از اظهارات رئیس فدرال رزرو ایالات متحده (Fed) بود، زمانی که او گفت این آژانس از کاهش بیشتر نرخ بهره برای بقیه سال حمایت نمیکند. دلار قویتر، کالاهایی که به دلار قیمتگذاری میشوند، از جمله نفت خام، را برای سرمایهگذارانی که ارزهای دیگر دارند، کمتر جذاب میکند و در نتیجه فشار نزولی بر قیمت نفت وارد میکند. علاوه بر این، دادههای API افزایش ۴.۴۵ میلیون بشکهای موجودی نفت خام ایالات متحده را ثبت کرده است، موجودی بنزین و فرآوردههای تقطیری نیز برخلاف پیشبینیها افزایش یافته است. اگرچه موجودی اداره اطلاعات انرژی ایالات متحده (EIA) ۳.۴۳ میلیون بشکه کاهش یافته است، اما بازار همچنان بر تصویر تقاضای ضعیف متمرکز است.

از سوی دیگر، برخی تحولات ژئوپلیتیکی مانند توقیف یک نفتکش در خلیج عمان توسط ایران یا تنشها بین ایالات متحده و ونزوئلا نیز تا حدودی از قیمت نفت حمایت کردند و به محدود شدن روند نزولی در برخی جلسات کمک کردند. با این حال، این عوامل به اندازه کافی قوی نبودند که روند نزولی کلی بازار را معکوس کنند.

جریانهای تجاری همچنان نشاندهنده عرضه فراوان هستند، به طوری که موجودی نفتکشهای جهان به ۱۰۳ میلیون بشکه رسیده است - بالاترین میزان از ژوئن ۲۰۲۴. نکته قابل توجه این است که چین همچنان به واردات مقادیر زیادی نفت ارزان، به ویژه از روسیه، ادامه میدهد و این امر فشار بیشتری را بر بازارهای بینالمللی وارد میکند.

طبق گفته MXV، در کوتاهمدت، قیمت نفت تحت تأثیر خطرات ژئوپلیتیکی همچنان در نوسان خواهد بود. با این حال، چشمانداز عرضه بیش از حد و نرخ بهره بالا عوامل اصلی هستند که نقش هدایتکننده را ایفا میکنند. MXV پیشبینی میکند که قیمت نفت احتمالاً در محدوده ۵۸ تا ۶۳ دلار در هر بشکه نوسان خواهد داشت.

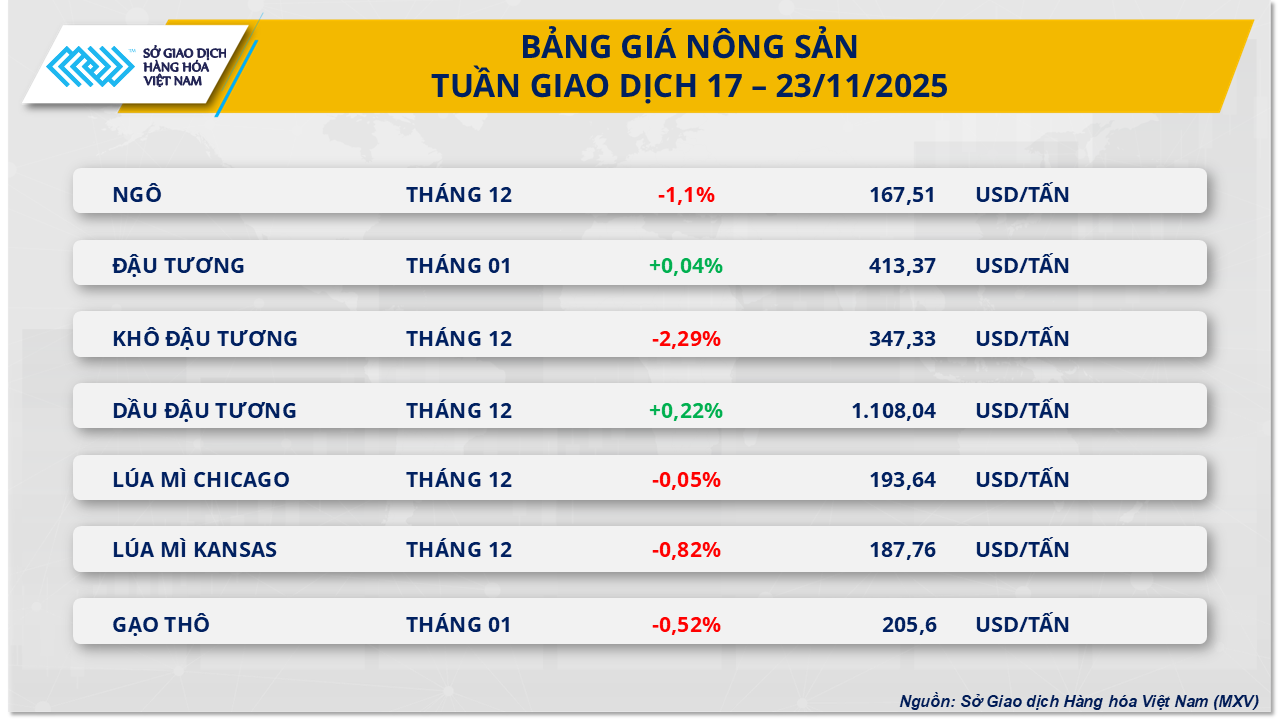

بازار کشاورزی تحت فشار شدید، ذرت پیشتاز کاهش

فشار فروش هفته گذشته بازار کشاورزی را فرا گرفت و از هفت کالا، پنج کالا با کاهش قیمت مواجه شدند. ذرت با بیش از ۱ درصد کاهش قیمت، در صدر این بازار قرار گرفت و به ۱۶۷.۵۰ دلار در هر تن رسید که پایینترین سطح آن از اواخر اکتبر تاکنون است.

فشار فروش در جلسه 20 نوامبر به شدت افزایش یافت، زمانی که ذرت بیش از 0.7 درصد کاهش یافت. نه تنها ذرت، بلکه بازار کشاورزی بورس شیکاگو (CBOT) نیز به دلیل نگرانیها مبنی بر اینکه چین به طور کامل به تعهد خود برای خرید 12 میلیون تن سویا و سایر محصولات کشاورزی ایالات متحده، همانطور که قبلاً توسط دولت دونالد ترامپ اعلام شده بود، عمل نخواهد کرد، در محدوده قرمز قرار گرفت.

قیمت سویا در یک مقطع بیش از ۱.۲ درصد کاهش یافت و این کاهش به ذرت و گندم نیز سرایت کرد، اگرچه کره جنوبی و چین اخیراً خرید ذرت آمریکایی را افزایش دادهاند. نکته قابل توجه این است که میزان صادرات ذرت آمریکایی به چین در ۱۰ ماه اول سال ۹۰ درصد کاهش یافت و باعث فشار فروش بیشتر شد.

علاوه بر این، شاخص دلار آمریکا (DXY) هفته گذشته نزدیک به 0.9 درصد افزایش یافت و رقابتپذیری ذرت ایالات متحده را کاهش داد. با این حال، انتظار کاهش نرخ بهره توسط فدرال رزرو پس از جلسه دسامبر همچنان عاملی است که از احساسات بازار حمایت میکند.

در جبهه ژئوپلیتیکی، سیگنالهای مثبت از درگیری روسیه و اوکراین موقتاً نگرانیها در مورد امنیت مسیرهای کشتیرانی دریای سیاه را کاهش داده و در نتیجه از عرضه گندم و ذرت از این منطقه حمایت کرده است.

با این حال، بازار هنوز تحت فشار زیادی از سوی عرضه است، چرا که IGC پیشبینی خود را برای تولید ذرت در سالهای 2025-2026 به نزدیک به 1.3 میلیارد تن (4 درصد افزایش) افزایش داده است، در حالی که USDA پیشبینی میکند تولید جهانی در مقایسه با سال زراعی قبل حدود 4.5 درصد افزایش یابد.

کاهش تولید ذرت تا حدودی تحت تأثیر خطرات آب و هوایی در آمریکای جنوبی و ایالات متحده قرار گرفته است. در بوئنوس آیرس، بارانهای شدید باعث شده است که ۷۰ درصد از مناطق کشاورزی دچار سیل یا رطوبت بیش از حد شوند. در همین حال، S&P Global Energy پیشبینی میکند که سطح زیر کشت ذرت در ایالات متحده در سال ۲۰۲۶ به ۳۸.۵ میلیون هکتار کاهش یابد که ۳.۸ درصد کمتر از سال ۲۰۲۵ است.

تقاضا برای تولید اتانول نیز به حمایت از قیمت کمک کرد. طبق گزارش EIA، تولید اتانول در هفته منتهی به 14 نوامبر تقریباً 1.5 درصد افزایش یافت که نشان میدهد فعالیتهای فرآوری همچنان مثبت است. با این حال، طبق گزارش USDA، میزان ذرت مورد استفاده برای اتانول در ماه اوت، در مقایسه با ماه مشابه سال گذشته، همچنان بیش از 3.3 درصد کاهش داشته است.

منبع: https://baotintuc.vn/thi-truong-tien-te/ap-luc-du-cung-de-nang-thi-truong-mxvindex-danh-mat-gan-2-20251124104300281.htm

نظر (0)