را تصویب کرد")

مجلس ملی قانون مالیات بر درآمد شخصی (اصلاح شده) را تصویب کرد

پیش از تصویب آن توسط مجلس ملی، وزیر دارایی، نگوین ون تانگ، گزارشی در مورد دریافت، توضیح، اصلاح و تکمیل پیشنویس قانون مالیات بر درآمد شخصی (اصلاحشده) ارائه کرد.

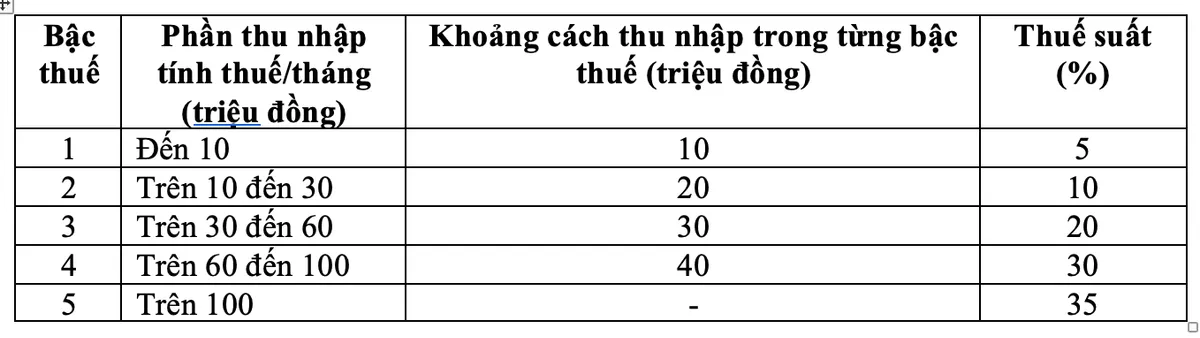

در پاسخ به نظرات بررسیشده، دولت مقررات مربوط به جداول مالیاتی تصاعدی را اصلاح کرده است، از جمله تنظیم دو نرخ مالیات در این جدول، کاهش نرخ مالیات ۱۵٪ (در سطح ۲) به ۱۰٪ و نرخ مالیات ۲۵٪ (در سطح ۳) به ۲۰٪.

جدول جدید مالیات بر درآمد شخصی صبح روز 10 دسامبر، با رأی مثبت 438/443 نماینده مجلس ملی، مجلس ملی قانون مالیات بر درآمد شخصی (اصلاح شده) را تصویب کرد.

با این برنامه مالیاتی جدید، تمام افرادی که در حال حاضر در تمام سطوح مالیات پرداخت میکنند، تعهدات مالیاتیشان در مقایسه با برنامه مالیاتی فعلی کاهش خواهد یافت. علاوه بر این، برنامه مالیاتی جدید بر افزایش ناگهانی در برخی سطوح نیز غلبه کرده و برنامه مالیاتی معقولتری را تضمین میکند.

وزیر نگوین ون تانگ گفت که با توجه به نرخ مالیات در جدول مالیات تصاعدی مالیات بر درآمد شخصی از حقوق و دستمزد برای بالاترین نرخ مالیات ۳۵٪ در سطح ۵، این یک پیشنهاد منطقی است.

آقای تانگ اطلاع داد: «این یک نرخ مالیات متوسط است که در مقایسه با سایر کشورهای جهان و همچنین منطقه آسهآن (برخی از کشورهای منطقه مانند تایلند، اندونزی و فیلیپین نیز بالاترین نرخ مالیات یعنی ۳۵ درصد را تنظیم میکنند؛ چین ۴۵ درصد) نه خیلی بالا و نه خیلی پایین است.»

علاوه بر این، اگر این نرخ از ۳۵ درصد به ۳۰ درصد تعدیل شود، به عنوان یک سیاست کاهش مالیات برای ثروتمندان تلقی خواهد شد.

مالیات ۰.۱٪ بر نقل و انتقال شمش طلا

وزیر دارایی همچنین گفت که پیشنهاد وضع مالیات بر نقل و انتقالات طلا به دقت بررسی و مطالعه شده است.

بر اساس تلفیق نظرات سازمانها، وزارتخانهها، شعب و بر اساس دریافت نظرات نمایندگان، به دولت مأموریت داده میشود تا بر اساس وضعیت مدیریت بازار طلا، زمان اعمال، ارزش آستانه شمشهای طلای مشمول مالیات را تعیین و نرخ مالیات را مطابق با نقشه راه مدیریت بازار طلا تنظیم کند و مالیات بر درآمد شخصی را بر نقل و انتقال شمشهای طلا با نرخ مالیات 0.1٪ از قیمت نقل و انتقال در هر بار دریافت کند.

این آییننامه تضمین میکند که دولت در صورت برآورده شدن شرایط مدیریت بازار طلا، مبنای قانونی برای تصمیمگیری در مورد جمعآوری مالیات و مفاد خاص مانند آستانههای مالیاتی و تعدیل نرخ مالیات را داشته باشد.

وزیر دارایی نگوین ون تانگ

علاوه بر این، از آنجا که این یک آییننامه جدید با طیف گستردهای از تأثیرات است، چنین آییننامهای گامی ضروری برای کمک به حفظ ثبات اقتصاد، اجرای صحیح دستورالعملهای حزب و دولت در مورد مدیریت دقیق فعالیتهای تجاری طلا، کمک به محدود کردن سفتهبازی در طلا و جذب منابع اجتماعی برای مشارکت در اقتصاد است.

قانون مالیات بر درآمد شخصی (اصلاحشده) همچنین آییننامه جمعآوری ۲٪ مالیات بر قیمت نقل و انتقال برای درآمد حاصل از نقل و انتقال املاک و مستغلات را به ارث برده است تا از امکانسنجی و تناسب آن با شیوههای مدیریتی در دوره جاری اطمینان حاصل شود.

افزایش کسر مالیات خانواده به ۱۵.۵ میلیون دونگ ویتنام در ماه

طبق قانون مالیات بر درآمد شخصی (اصلاحشده)، کسور خانواده مبلغی است که قبل از محاسبه مالیات بر درآمد حاصل از حقوق و دستمزد مالیاتدهندگان مقیم، از درآمد مشمول مالیات کسر میشود. کسور خانواده شامل موارد زیر است: کسر مالیات برای مالیاتدهندگان ۱۵.۵ میلیون دونگ ویتنامی در ماه (۱۸۶ میلیون دونگ ویتنامی در سال) است؛ کسر برای هر فرد تحت تکفل ۶.۲ میلیون دونگ ویتنامی در ماه است.

بر اساس نوسانات قیمتها و درآمد، دولت مقررات مربوط به سطح مناسب کسر مزایای شخصی را مطابق با وضعیت اجتماعی-اقتصادی در هر دوره به کمیته دائمی مجلس ملی ارائه میدهد.

نرخ مالیات ۲٪ برای نقل و انتقال املاک و مستغلات حفظ شود

همچنین طبق قانون تازه تصویب شده مالیات بر درآمد شخصی (اصلاح شده)، مالیات بر درآمد شخصی حاصل از نقل و انتقال املاک و مستغلات افراد مقیم با ضرب قیمت نقل و انتقال (x) در نرخ مالیات ۲٪ تعیین میشود.

زمان تعیین درآمد مشمول مالیات ناشی از نقل و انتقال املاک، زمانی است که قرارداد انتقال طبق مقررات قانونی لازمالاجرا میشود یا زمان ثبت حق استفاده یا مالکیت املاک.

قانون مالیات بر درآمد شخصی (اصلاحشده) از اول ژوئیه ۲۰۲۶ لازمالاجرا است، به جز مفاد بند ۲ این ماده (مقررات مربوط به درآمد حاصل از کسب و کار، حقوق و دستمزد افراد مقیم از دوره مالیاتی ۲۰۲۶ اعمال میشود).

منبع: https://vtv.vn/chot-bieu-thue-suat-thu-nhap-ca-nhan-5-bac-thue-suat-cao-nhat-35-100251210090940318.htm

![[عکس] کشتی جنگی یو اس اس رابرت اسمالز نیروی دریایی ایالات متحده را ببینید](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

نظر (0)