در سه ماهه سوم سال 2023، بسیاری از شرکتهای کوچک اوراق بهادار به طور غیرمنتظرهای شاهد افزایش شدید در مانده وامهای مارجین بودند، در حالی که شرکتهای بزرگتر اوراق بهادار افزایشهای متوسطی را ثبت کردند.

شرکتهای کوچک اوراق بهادار به طور غیرمنتظرهای مبالغ قابل توجهی را به وامدهی تزریق میکنند.

در سهماهه سوم سال ۲۰۲۴، همچنان شاهد رشد در مقیاس وامهای مارجین توسط شرکتهای اوراق بهادار بودیم. همچنان TCBS با ارزش وامهای مارجین به ۲۴۹۸۸ میلیارد دونگ ویتنام در پایان سپتامبر ۲۰۲۴، در صدر این فهرست قرار دارد که افزایشی ۵۳.۷ درصدی نسبت به ابتدای سال و افزایشی ۳.۳ درصدی نسبت به پایان سهماهه دوم ۲۰۲۴ را نشان میدهد. وامدهندگان پیشرو در بازار همچنان شامل بازیگران اصلی با پتانسیل مالی قوی مانند HSC، SSI، Mirae Asset و VPS هستند.

با این حال، تنها در سه ماهه سوم، بسیاری از شرکتهای اوراق بهادار افزایش شدیدی در وامهای مارجین تجربه کردند که Vietcap Securities (VCI) نمونه قابل توجهی از این شرکتهای بزرگ است.

مانده وامهای حاشیهای ویتکپ اکنون در پایان سهماهه سوم از 10،000 میلیارد دونگ ویتنام فراتر رفته است که در مقایسه با پایان سهماهه دوم 28.6 درصد و در مقایسه با ابتدای سال 32.8 درصد افزایش داشته است. وامهای VCI در حال حاضر نزدیک به 50 درصد از کل داراییهای شرکت را تشکیل میدهند.

طبق گزارش نتایج کسب و کار سه ماهه سوم، سود VCI از وامها و مطالبات به 206.3 میلیارد دونگ ویتنام رسید که نسبت به مدت مشابه سال گذشته 17 درصد افزایش داشته است. سود حاصل از وامها در نه ماه اول امسال به 621 میلیارد دونگ ویتنام رسید که 23 درصد افزایش داشته است. همچنین در این سه ماهه، VCI به سرعت در رتبهبندیها صعود کرد و به 5 شرکت برتر اوراق بهادار با بیشترین سهم بازار کارگزاری در HoSE رسید و به رتبه 4 رسید. پیش از این، VCI در رتبه 6 فهرست 10 شرکت برتر قرار داشت.

با این حال، شاید مهمترین نمودها در برخی از شرکتهای اوراق بهادار کوچکتر دیده شود. بسیاری از آنها در مقایسه با ابتدای سال و همچنین در مقایسه با پایان سهماهه دوم/2024، افزایش بدهی حاشیهای را ثبت کردهاند.

طبق گزارش مالی سه ماهه سوم 2024 شرکت Kafi Securities، درآمد حاصل از بهره وامها و مطالبات در این سه ماهه به شدت افزایش یافته و به 85.6 میلیارد دونگ ویتنام رسیده است که چهار برابر بیشتر از مدت مشابه سال گذشته است. این شرکت اوراق بهادار در سالهای اخیر به طور مداوم وجوهی را به فعالیتهای وامدهی خود تزریق کرده است.

در حالی که مانده وام حاشیهای کافی در ابتدای سال ۱۰۰۰ میلیارد دانگ ویتنام بود، این رقم در پایان سه ماهه سوم به ۴۶۶۳ میلیارد دانگ ویتنام افزایش یافته است که نشان دهنده افزایش ۳۲۸ درصدی نسبت به ابتدای سال و افزایش ۱۸.۹ درصدی نسبت به پایان سه ماهه دوم ۲۰۲۴ است.

کافی همچنین در اوایل امسال با موفقیت سرمایه خود را از ۱۵۰۰ میلیارد وند به ۲۵۰۰ میلیارد وند افزایش داد. این شرکت علاوه بر افزایش وامهای مارجین، سرمایهگذاری خود در داراییهای FVTPL را نیز افزایش داد و در پایان سهماهه سوم به ۷۵۴۷ میلیارد وند رسید که نشاندهنده رشد ۶۵ درصدی است.

یکی از عوامل قابل توجه، اوراق بهادار LPBank (LPBS) است که سبد وام آن به طور غیرمنتظرهای افزایش یافت. در حالی که LPBS عملاً برای چندین سال هیچ وام معوقهای نداشت، در نه ماه اول سال، این شرکت به طرز شگفتآوری افزایش 3004 میلیارد دانگ ویتنامی را در این دسته ثبت کرد، که افزایش قابل توجه 2500 میلیارد دانگ ویتنامی تنها در سه ماهه سوم بود. گزارش درآمد سه ماهه سوم نشان میدهد که LPBS 47.9 میلیارد دانگ ویتنامی از سود وامها و مطالبات درآمد کسب کرده است که آن را به بزرگترین منبع درآمد شرکت تبدیل کرده و 70 درصد از کل درآمد عملیاتی را تشکیل میدهد.

علاوه بر این، یکی دیگر از شرکتهای کوچک اوراق بهادار، DNSE، نیز شاهد افزایش ۶۵ درصدی سبد وام خود در مقایسه با ابتدای سال و ۱۶.۶ درصد در سه ماهه سوم بود و به ۳۹۷۸ میلیارد دونگ رسید.

افزایش حاشیه سود برای ایجاد شتاب در بازار کافی نیست.

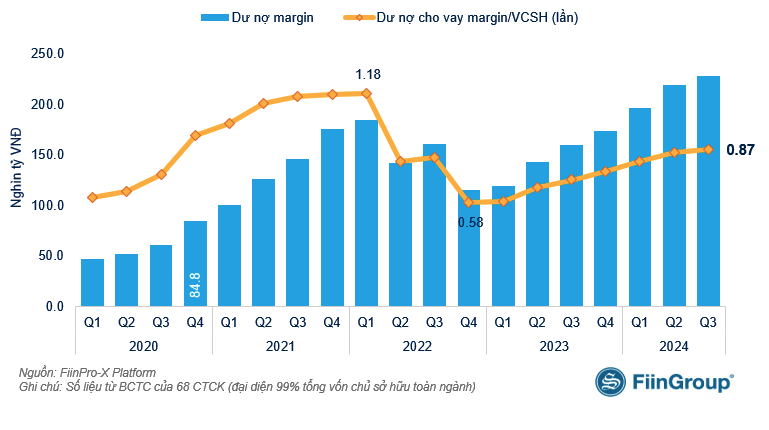

آخرین آمار FiinTrade، بر اساس صورتهای مالی سهماهه سوم/2024 68 شرکت اوراق بهادار (که 99٪ از کل سرمایه سهام کل صنعت را تشکیل میدهند)، نشان میدهد که وامهای معاملاتی مارجین معوق تا 30 سپتامبر 2024 به بیش از 228 تریلیون دونگ ویتنام رسیده است که در مقایسه با پایان سهماهه دوم، افزایش اندکی داشته است.

FiinTrade ارزیابی میکند که رشد مانده وامهای مارجین در شرکتهای اوراق بهادار ناهموار است. تا 30 سپتامبر 2024، هفت شرکت اوراق بهادار مانده وامهای مارجین بیش از 10 تریلیون دونگ ویتنامی داشتند که VCI جدیدترین آنها بود و شش شرکت باقیمانده TCBS، SSI، HCM، Mirae Asset، VPS و VND بودند. به جز VCI، سایر شرکتهای این گروه رشد متوسط یا حتی کاهش را ثبت کردند (SSI، VND). برعکس، میزان بدهی حاشیهای در سهماهه سوم در برخی از شرکتهای اوراق بهادار کوچکتر، از جمله DSE، KAFI و Lien Viet Securities، به طور غیرمنتظرهای به شدت افزایش یافت.

با وجود افزایش اندک، وامهای با حاشیه سود معوق همچنان به رکوردهای جدیدی رسیدند. با این حال، این امر باعث ایجاد انگیزه برای احیای بازار نشد.

|

| بدهی حاشیهای در مقایسه با حقوق صاحبان سهام شرکتهای اوراق بهادار |

وامهای حاشیهای در سهماهه سوم همچنان به اوجهای جدیدی رسیدند، اما نقدینگی کلی تضعیف شد و سرمایهگذاران حقیقی خرید خالص خود را کاهش دادند (حتی در ماههای آگوست و سپتامبر از طریق تطبیق سفارش به فروش خالص روی آوردند). علاوه بر این، نسبت اهرمی (حاشیه/کل ارزش بازار تعدیلشده برای سهام شناور آزاد) و نسبت حاشیه/میانگین ارزش معاملات همچنان بالا باقی ماند. این نشان میدهد که افزایش بدهی حاشیهای، گردش معاملات در بازار را تسریع نکرده است (به دلیل افزایش وامدهی از طریق "معاملات" - توافقنامهها).

دادههای FiinTrade همچنین نشان میدهد که علیرغم افزایش شدید تعداد حسابهای جدید افتتاح شده و رسیدن به ۸۱۹۰۰۰ حساب در سهماهه سوم، مانده سپردههای سرمایهگذاران برای دومین سهماهه متوالی کاهش یافته است. نسبت مارجین/کل داراییهای سرمایهگذاران نیز از ابتدای سال ۲۰۲۳ برای چندین فصل ثابت مانده است.

منبع: https://baodautu.vn/dot-bien-cho-vay-margin-o-cong-ty-chung-khoan-nho-d228015.html

![[عکس] لحظه تغییر فصل در پارک تونگ نات](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/30/1774870546141_ndo_br_b773e4e7b1a230fc69b313-jpg.webp)

![[عکس] دبیرکل تو لام در مراسم بزرگداشت هفتاد و پنجمین سالگرد تأسیس بیمارستان نظامی مرکزی ۱۰۸ شرکت میکند.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/30/1774866343623_a1-bnd-5435-7415-jpg.webp)

نظر (0)