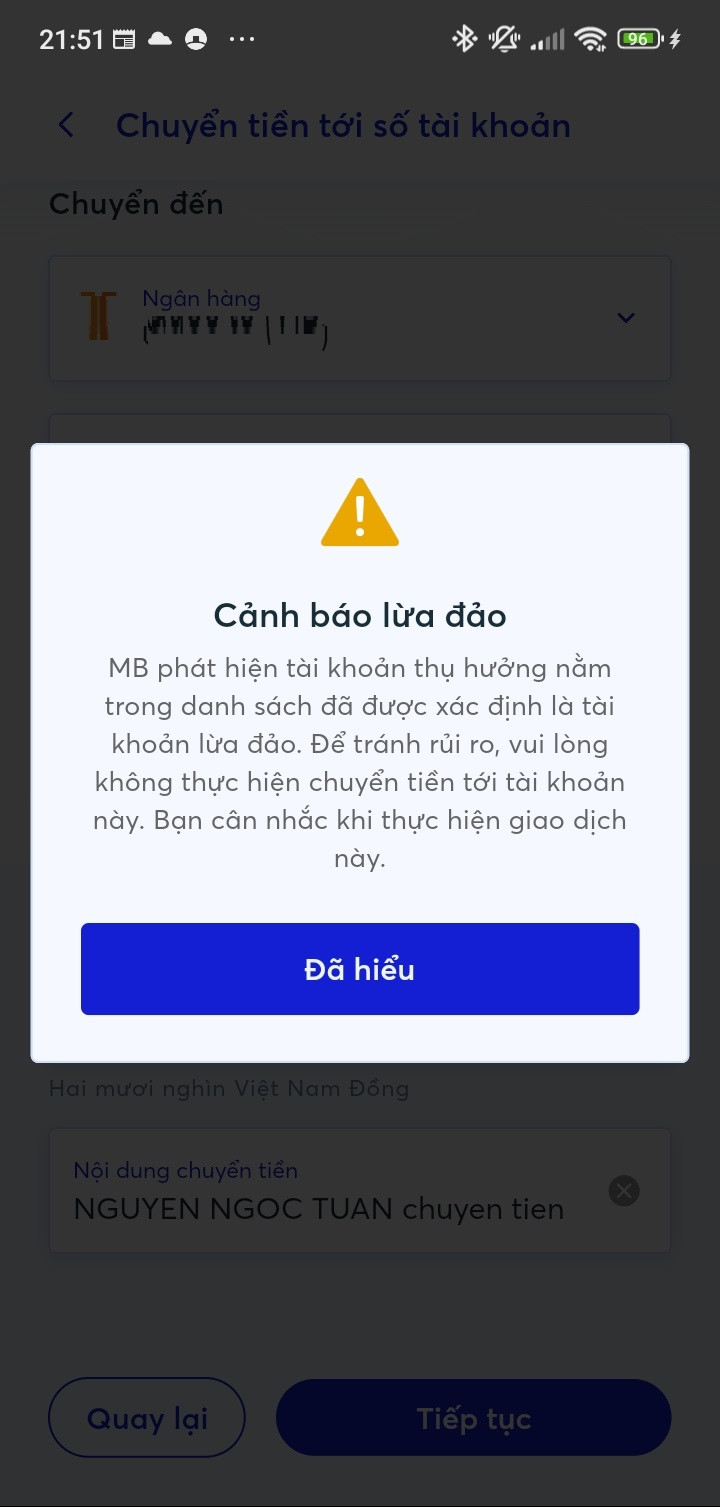

بانک پول را مسدود میکند و نسبت به حسابهای جعلی هشدار میدهد

یکی از مشتریان اخیراً داستانی را به اشتراک گذاشت، زمانی که شخصی که وانمود میکرد پیک است، پیامکی فرستاد مبنی بر اینکه کالا به خانهاش تحویل داده شده و از او خواست تا وجه کالا را واریز کند. از آنجایی که او اغلب به صورت آنلاین سفارش میدهد، به چیزی مشکوک نشد و روی انتقال وجه به شماره حسابی که آن شخص پیامک کرده بود، کلیک کرد.

وقتی مشتری از طریق اپلیکیشن MB پول آنلاین منتقل کرد، با اینکه فقط چند صد هزار دونگ بود، پیام هشداری در مورد یک حساب جعلی دریافت کرد. او به موقع پرداخت را متوقف کرد و داستان خود را در رسانههای اجتماعی به اشتراک گذاشت و از بانک به خاطر هشدار و جلوگیری از توقف به موقع مشتری برای نگه داشتن پول تشکر کرد.

این امر به مشتریان اجازه میدهد هنگام انجام تراکنش با افراد غریبه یا حسابهای مشکوک، احساس امنیت کنند و از ایمنی حسابها و داراییهای خود محافظت کنند.

MB اولین بانکی است که از قابلیتی برای شناسایی اطلاعات حسابهای جعلی استفاده میکند.

آقای مای هوی فونگ، معاون مدیر بانکداری دیجیتال (MB Bank)، گفت که مشتریان هنگام انجام تراکنشهای آنلاین در MB به احراز هویت چند عاملی نیاز دارند. علاوه بر الزامات احراز هویت OTP و احراز هویت چهره، به مشتریان در مورد حسابهای جعلی هشدار داده خواهد شد.

MB در حال حاضر تنها بانکی است که این ویژگی را مستقر کرده است. برخی از بانکهای بزرگ با تعداد "بسیار زیاد" مشتری - با سرمایهگذاری قوی در فناوری - مانند گروه Big4، Techcombank ، VPBank و... هنوز آن را مستقر نکردهاند. با این حال، برخی از بانکها فهرستی از حسابهای مشکوک به استفاده به عنوان وسیلهای برای کلاهبرداری و تقلب تهیه کردهاند.

آقای وو نگوک سان، کارشناس امنیتی انجمن ملی امنیت سایبری، گفت که این انجمن در حال آمادهسازی برای راهاندازی نرمافزار «ضد کلاهبرداری» است که به کاربران کمک میکند شماره حسابها، شماره تلفنها، لینکها و برنامههای جعلی را قبل از انجام تراکنشها یا قبل از نصب آنها روی تلفنهای خود شناسایی کنند.

این نوعی برنامه (اپ) است که روی گوشی نصب میشود. با این حال، این برنامه هنوز در اپ استور موجود نیست زیرا منتظر تأیید گوگل و اپل است که انتظار میرود در ماه جولای منتشر شود.

آقای وو نگوک سان گفت: «علاوه بر ویژگی تشخیص و هشدار در مورد حسابهای کلاهبرداران، برنامه «ضد کلاهبرداری» میتواند شماره تلفن کلاهبرداران را نیز شناسایی کند. سپس، فردی که تماس را دریافت میکند، هشداری را روی صفحه تلفن خود مشاهده خواهد کرد. این نرمافزار همچنین هنگام نصب برنامههای کلاهبرداری توسط کاربران، آنها را شناسایی و در مورد آنها هشدار میدهد.»

با این حال، آقای سون خاطرنشان کرد که اگر کاربران هشدارها را نادیده بگیرند، به انتقال پول ادامه دهند یا به نصب بدافزار ادامه دهند، هشدارها هیچ تاثیری نخواهند داشت.

به گفته آقای سون، اجرای تصمیم ۲۳۴۵ بانک دولتی (الزام احراز هویت بیومتریک برای انتقال پول بیش از ۱۰ میلیون دونگ ویتنام) تاکنون «موفق» بوده است که نشاندهنده تلاشهای بانکها است.

به گفته آقای پراناو ست - مدیر تحول بانکداری دیجیتال، تککامبانک - برای افزایش ایمنی تراکنشها برای مشتریان، از دسامبر ۲۰۲۳، این بانک یک تیم پروژه متشکل از ۶۰ متخصص از حوزههای مختلف تشکیل داده است تا زیرساختی را فراهم کند که بتوان آن را سادهسازی کرد اما همچنان ایمنی را برای مشتریان تضمین کند.

آقای پراناو ست گفت: «ما با بیش از ۲۰۰ مدل مختلف تلفن همراه، با مکانهای اتصال NFC مختلف، تحقیقاتی انجام دادهایم تا بتوانیم به اشکال مختلف به مشتریان اطلاعرسانی کنیم.»

علاوه بر این، این بانک آموزش امنیت اطلاعات را به ۵۰۰۰ کارمند که مستقیماً به مشتریان خدمت میکنند، ارائه میدهد.

به لطف این، Techcombank بانکی است که بیشترین تعداد مشتریان را برای ثبت نام بیومتریک در سیستم دارد و تا تاریخ ۳ جولای بیش از ۲.۱ میلیون مشتری داشته است که از این تعداد، تنها ۱۵۰ هزار مشتری برای احراز هویت در گیشه ثبت نام کردهاند.

در ویتکامبانک ، در اولین روز اجرای احراز هویت بیومتریک، این بانک همچنین قراردادی برای استفاده از خدمات احراز هویت الکترونیکی با وزارت امنیت عمومی امضا کرد.

با این توافقنامه، مشتریان Vietcombank میتوانند اطلاعات بیومتریک خود را به صورت آنلاین و از طریق یک راهکار اتصال برنامه به برنامه بین برنامه VCB Digibank و برنامه VneID بهروزرسانی کنند.

مشتریان بانک الف، مشتریان بانک ب نیز هستند.

انجمن بانکداری ویتنام نیز اخیراً جلسهای با اعضای خود برگزار کرد تا در مورد توسعه یک فرآیند هماهنگ برای پشتیبانی از رسیدگی به حسابها و کارتهای مربوط به سوءظنهای مربوط به کلاهبرداری و تقلب بحث و گفتگو کند.

آقای نگوین کواک هونگ، دبیرکل انجمن بانکداری، ارزیابی کرد که بانکها یک فرآیند حفاظت از مشتری بسیار کامل ایجاد کردهاند که میتواند ایمنی مشتریان خود بانک را تضمین کند. با این حال، در مبارزه با کلاهبرداری، برای افزایش حفاظت از ایمنی کاربر، باید بین مؤسسات اعتباری و واسطههای پرداخت هماهنگی وجود داشته باشد.

آقای نگوین کواک هونگ گفت: «مشتریان ما از طریق حسابهای بانکهای دیگر تراکنش انجام میدهند، بنابراین ما باید فرآیندی با این روحیه داشته باشیم که مشتریان بانک A، مشتریان بانک B نیز باشند؛ «خدای» یک بانک، «خدای» همه بانکها نیز باشد.»

آقای پراناو ست با اشتراک نظر فوق، گفت که اکنون زمان مناسبی برای همکاری همه طرفها برای ایجاد روشهای ارتباطی است تا مشتریان بتوانند بهتر درک کنند که کلاهبرداری به طور فزایندهای پیچیده است و مشتریان باید آگاهی خود را افزایش دهند.

در همین حال، خانم دوآن هونگ نونگ، مدیر بخش خردهفروشی (ویتکامبانک)، اظهار داشت که از طریق پیادهسازی احراز هویت بیومتریک برای مشتریان، میتوان دریافت که بانکها به تنهایی نمیتوانند در حفاظت از رفتار مشتری در کانالهای دیجیتال کاری انجام دهند، بلکه به اجماع وزارت امنیت عمومی و بانک مرکزی نیاز دارند.

منبع: https://vietnamnet.vn/khach-chuyen-khoan-di-tien-bi-phanh-lai-ngan-hang-gui-tin-nhan-sung-so-2299810.html

![[عکس] پرستش مجسمه تویت سون - گنجینهای تقریباً ۴۰۰ ساله در پاگودای کئو](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[عکس] رژه به مناسبت پنجاهمین سالگرد روز ملی لائوس](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[ویدئو] حفاظت از میراث جهانی در برابر تغییرات شدید اقلیمی](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/03/1764721929017_dung00-57-35-42982still012-jpg.webp)

نظر (0)