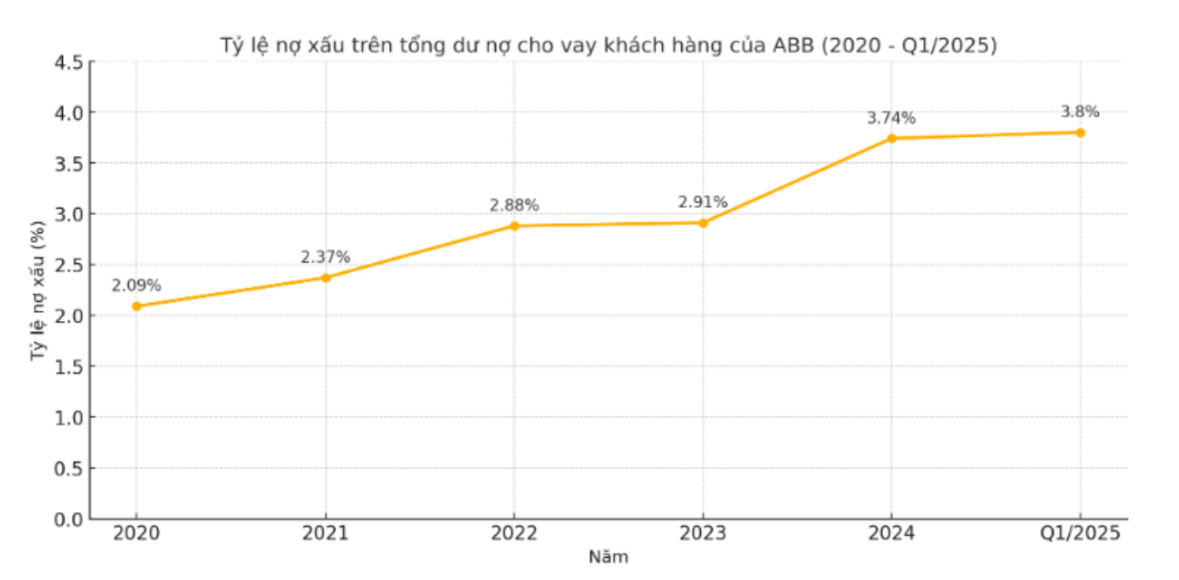

در دوره ۲۰۲۰ تا ۲۰۲۴، نسبت بدهیهای معوق (کل بدهیهای گروههای ۳، ۴ و ۵) به کل وامهای معوق به مشتریان ABBank هر ساله به طور پیوسته افزایش یافته است. در سال ۲۰۲۰، این نسبت ۲.۰۹ درصد بود، در سال ۲۰۲۱ به ۲.۳۷ درصد افزایش یافت، در سال ۲۰۲۲ به ۲.۸۸ درصد و در سال ۲۰۲۳ به ۲.۹۱ درصد ادامه یافت. تا سال ۲۰۲۴، نسبت بدهیهای معوق به ۳.۷۴ درصد افزایش یافت که بالاترین سطح در این دوره بود.

افزایش بدهیهای معوق نه تنها از نسبت بدهیها، بلکه از تغییر ساختاری به سمت گروههای پرخطرتر نیز ناشی میشود. در سال ۲۰۲۰، بدهی گروه ۵ بانک ABB در ۶۲۲ میلیارد دونگ ویتنام متوقف شد، اما تا سال ۲۰۲۱ به ۸۶۴ میلیارد دونگ ویتنام و سپس در سال ۲۰۲۲ به ۱۴۰۴ میلیارد دونگ ویتنام افزایش یافت. تا سال ۲۰۲۳، اگرچه در ۱۰۳۵ میلیارد دونگ ویتنام راکد مانده بود، اما در سال ۲۰۲۴، بدهی گروه ۵ ناگهان به بیش از ۲۱۰۷ میلیارد دونگ ویتنام افزایش یافت - تقریباً دو برابر سال قبل و بخش بزرگی از کل بدهیهای معوق را تشکیل میدهد. این همچنین بالاترین سطحی است که ABBBBank حداقل در ۱۰ سال گذشته ثبت کرده است.

شایان ذکر است که در حالی که بدهیهای گروه ۳ و ۴ تمایل به نوسان کمی دارند، بدهیهای گروه ۵ به طور فزایندهای در حال گسترش است که نشان میدهد توانایی بازیابی سرمایه به طور فزایندهای شکننده میشود. این موضوع، علامت سوال بزرگی را در مورد اثربخشی مدیریت ریسک اعتباری در ABB، به ویژه در شرایطی که کل صنعت در حال سختتر کردن استانداردهای مدیریتی و افزایش ذخایر است، ایجاد میکند.

با ورود به سه ماهه اول سال 2025، روند بد همچنان ادامه دارد. طبق آخرین آمار، کل بدهیهای معوق در ترازنامه ABBBank به 3729 میلیارد دونگ ویتنام افزایش یافته است که از این تعداد، بدهی گروه 5 همچنان به شدت در حال افزایش است و به 2278 میلیارد دونگ ویتنام رسیده است - که بیش از 61 درصد از کل بدهیهای معوق را تشکیل میدهد.

در همین حال، بدهی گروه ۳ و ۴ به ترتیب با اندکی کاهش به ۶۱۳ میلیارد و ۸۳۸ میلیارد دانگ رسید. نسبت بدهیهای معوق به کل وامهای معوق مشتریان به ۳.۸ درصد افزایش یافت که به طور قابل توجهی بالاتر از آستانه کنترل ۳ درصدی بانک مرکزی بود.

در مجمع عمومی سالانه سهامداران در سال ۲۰۲۵، رئیس دائو مان خانگ تأیید کرد که نسبت بدهیهای معوق به زیر ۳ درصد کاهش خواهد یافت، حتی با هدف قرار دادن هدف ۲ درصد در سال جاری. با این حال، با عبور این نسبت از ۳ درصد در سه ماهه اول، این هدف به طور فزایندهای دور از دسترس است.

در عین حال، این تحول همچنین نشان میدهد که راهحلهای فعلی بانکها برای مدیریت بدهیهای معوق واقعاً مؤثر نیستند و اگر نمیخواهند اعتماد سهامداران و بازار را از دست بدهند، نیاز به تغییرات اساسیتری در فصلهای بعدی دارند.

منبع: https://baodaknong.vn/ty-le-no-xau-tai-abbank-leo-thang-vuot-nguong-kiem-soat-nhom-5-cham-moc-cao-nhat-thap-ky-256489.html

![[عکس] کت با - بهشت جزیره سبز](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

نظر (0)