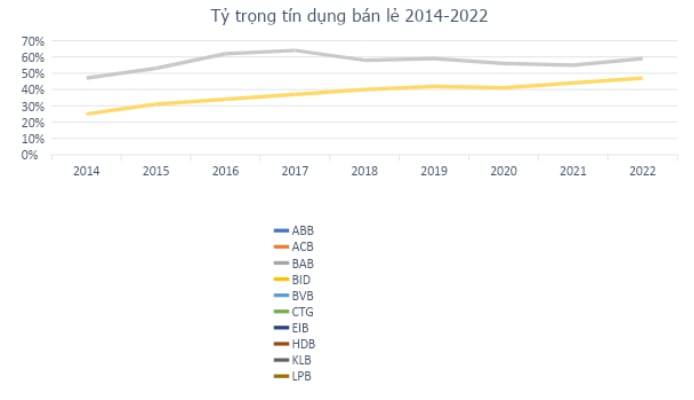

Le crédit de détail a été le principal moteur de croissance du crédit dans l'ensemble du système bancaire vietnamien au cours des dernières années, passant d'environ 25 % en 2014 à 47 % du total des prêts en cours d'ici la fin de 2022. Avec l'augmentation de la population jeune et de la classe moyenne, le secteur bancaire de détail du Vietnam devrait avoir à l'avenir un fort potentiel de développement. Reconnaissant cette opportunité très tôt, depuis 2010, Vietnam Prosperity Joint Stock Commercial Bank ( VPBank ) a mis en œuvre une initiative stratégique pour passer à un modèle de banque de détail moderne sur une plate-forme numérique, étant la banque pionnière poursuivant cette stratégie au Vietnam.

Source : Fiinpro

Stratégie de banque de détail de VPBank

En étroite collaboration avec McKinsey, VPBank a déployé un modèle de banque de détail moderne avec un cadre de gestion des risques strict, un modèle de notation de crédit avancé et une forte concentration sur l'évaluation et l'approbation.

VPBank est également connue pour sa stratégie unique de « couverture de segment ». VPBank est la seule banque au service de tous les segments de clientèle, des clients généraux/quasi généraux via le crédit FE aux clients particuliers, aux ménages professionnels, aux PME et aux grandes entreprises. Afin de servir au mieux chaque groupe de clients, la banque se divise en différents segments pour fournir des solutions financières spécialisées conçues en fonction des besoins, telles que la marque Prime au service des jeunes clients qui aiment percer, la marque Diamond spécialisée dans le service des clients prioritaires du groupe VIP, ...

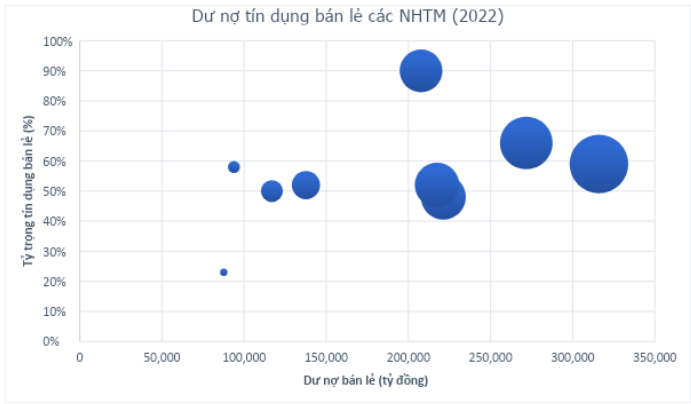

Avec un écosystème complet allant des services bancaires aux assurances, en passant par les investissements en valeurs mobilières, la gestion de patrimoine et la fintech (UBank, Cake, Be, LynkID) pour répondre à tous les besoins financiers des clients, tout s'articule autour de la stratégie de banque de détail de VPBank. Actuellement, le secteur du commerce de détail représente environ 60 % du portefeuille de crédit de la banque. La croissance du crédit de détail atteindra 37 % en 2022, tandis que la proportion de mobilisation de capitaux auprès des clients particuliers atteindra également 50 %. En plus d’éviter les risques de concentration, cela aide également les banques à disposer d’une source de revenus plus stable et durable, même si cela nécessite davantage d’efforts de mise en œuvre commerciale.

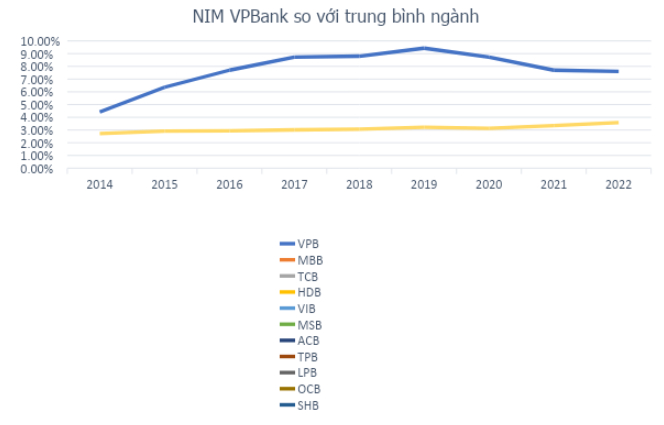

Cette stratégie permet à la banque de posséder la plus grande base de clients du secteur avec 24 millions de personnes, ce qui signifie qu'un Vietnamien sur quatre sera un client de VPBank. Ce chiffre a augmenté de 2,4 fois au cours de la période 2017-2022, soulignant les efforts de VPBank pour élargir son écosystème, mais ne peut pas éclipser le fait que VPBank est la meilleure banque dans les segments à haut risque mais s'attend en même temps à créer une dynamique plus forte comme le crédit à la consommation. Malgré sa constance dans sa stratégie de « couverture de segment », on ne peut nier que l’élan des deux blocs stratégiques de KHCN et de PME a aidé la performance et les bénéfices de VPBank à enregistrer des chiffres impressionnants. Le taux de croissance annuel composé (TCAC) du bénéfice avant impôts de VPBank au cours de la période 2016-2022 a atteint 28 %/an. L'indice NIM de 7,61 % s'est classé n° 1 dans l'ensemble du système, tandis que le rendement des capitaux propres (ROE) est resté élevé, atteignant 17,82 % (2022) à condition que les capitaux propres aient fait une percée au cours de la période 2016-2022 (croissance du TCAC de 35 %/an).

Source : Fiinpro

Avec des indicateurs d’efficacité désormais au sommet du système, la question est de savoir quelle base aide VPBank à continuer de croître plus rapidement et plus fort pour réaliser l’ambitieuse stratégie 2022-2026 ? La clé de cette question est le partenaire stratégique dans l'accord historique d'une valeur de près de 36 000 milliards de VND avec lequel VPBank a conclu un accord pour vendre 15 % de son capital dans les derniers jours de mars : la banque SMBC.

VPBank et SMBC : Quand nous rentrons ensemble à la maison

SMBC n’est pas un « étranger » au marché financier et bancaire vietnamien. La banque a investi dans Eximbank depuis 2007 et a récemment cédé ses parts pour conclure un accord de coopération stratégique avec VPBank. SMBC fait partie de SMFG, le deuxième plus grand groupe du Japon en termes d'actifs totaux avec plus de 2,1 billions USD - apportant avec lui une expérience et une expertise dans le secteur financier avec une stratégie d'expansion à plusieurs niveaux pour exploiter le potentiel de croissance des marchés émergents en Asie.

Pour VPBank, la banque poursuit une stratégie de banque de détail avec une large couverture, étant leader dans le segment du crédit à la consommation qui peut créer une forte dynamique. Il s’agit d’une stratégie très raisonnable dans le contexte du crédit de détail en général, dans lequel le crédit à la consommation est depuis de nombreuses années le moteur de la croissance du crédit de l’ensemble du système, avec des marges bénéficiaires élevées et une dispersion des risques attractive ; Ce marché présente actuellement encore un fort potentiel de développement et ce n’est pas le moment d’être aussi prudent dans la croissance que lorsque le marché est saturé.

Cette vision est partagée par la banque SMBC lorsque, depuis mi-2021, une filiale de cette banque a acquis 49% du capital de FE Credit dans le cadre d'une transaction de 1,4 milliard de dollars qui a ouvert la voie au récent accord de coopération historique dans le secteur bancaire (en termes de valeur de transaction). Outre l'augmentation de capital ou le partage d'expérience et de savoir-faire de ce groupe financier leader, cet accord prévoit également une compréhension et une vision partagée des parties qui ont de l'expérience sur le marché bancaire et financier vietnamien ainsi que de l'expérience dans la recherche de partenaires stratégiques qui sont « du même avis », trouvent une voix commune pour convenir de se développer ensemble et d'avancer ensemble sur le long chemin à venir.

Ainsi, on peut voir qu'avec son attractivité, le potentiel « gâteau » de détail sera au centre du développement des banques dans les temps à venir. En particulier, les banques ayant l'avantage d'être les premières à opérer avec un ratio de détail élevé en bénéficieront, en particulier VPBank avec une couverture élevée et une base de clientèle de premier plan ainsi qu'un partenaire stratégique qui comprend et partage, ont une base solide pour réaliser la vision d'être dans le top 3 des plus grandes banques au Vietnam et dans le top 100 des plus grandes banques en Asie, apportant ainsi de doux fruits aux actionnaires fidèles de la banque.

Source

![[Photo] Le Premier ministre Pham Minh Chinh reçoit une délégation bipartite de la Chambre des représentants des États-Unis](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/468e61546b664d3f98dc75f6a3c2c880)

![[Photo] Les élèves de 12e année disent au revoir lors de la cérémonie de clôture, se préparant à se lancer dans un nouveau voyage](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/42ac3d300d214e7b8db4a03feeed3f6a)

![[Photo] Le secrétaire général To Lam travaille avec le Comité central de politique et de stratégie](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/7b31a656d8a148d4b7e7ca66463a6894)

![[Photo] Les dirigeants vietnamiens et hongrois assistent au vernissage de l'exposition du photographe Bozoky Dezso](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/b478be84f13042aebc74e077c4756e4b)

Comment (0)