L'élan des flux de capitaux institutionnels étrangers revient

Mise à jour sur le marché boursier, séance de négociation du 25 juillet 2025, VN-Index a clôturé à un pic historique de 1 531,13 points avec une liquidité maintenue à un niveau élevé, atteignant 33 939 milliards de VND.

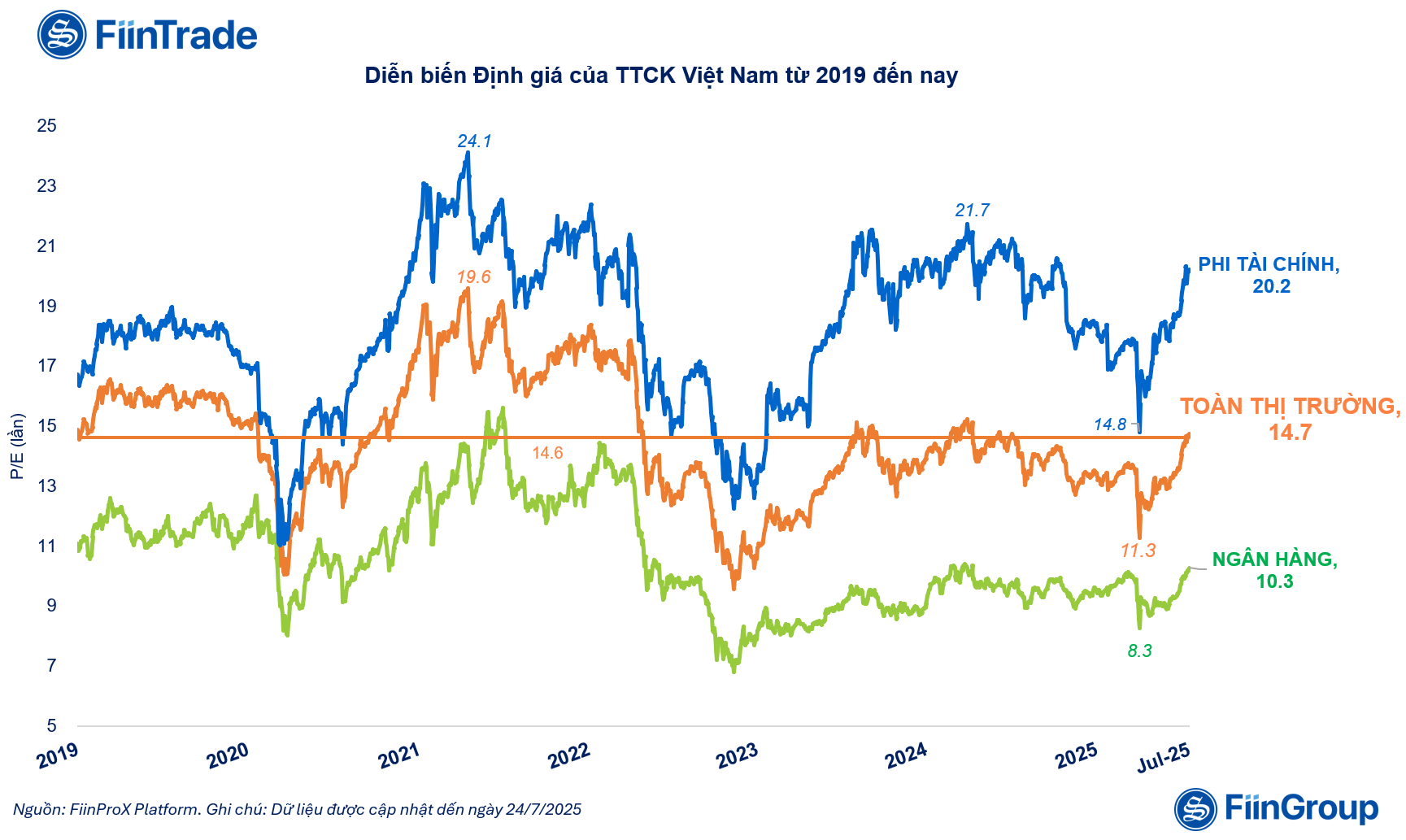

En évaluant cette croissance, FiinTrade a déclaré que les valorisations du marché ont été considérablement augmentées en 2025. Plus précisément, le PER de l'ensemble du marché a augmenté de 30 % depuis début avril 2025, atteignant 14,7 fois plus que la moyenne sur 5 ans et en hausse de 10 % par rapport à la fin de 2024.

Les contributions à cette augmentation de valorisation proviennent principalement du groupe Non financier, notamment des actions de la famille Vin (VIC, VHM, VRE), de la famille Gelex (GEX, GEE) et des Banques (TCB, MBB,SHB , OCB), des Valeurs mobilières (SSI, HCM, VCI, VND).

Les valorisations des actions de croissance ont considérablement augmenté en 2025 |

En évaluant la croissance actuelle du marché, les analystes de FiinTrade ont déclaré qu'il existe de nombreuses différences par rapport à la période 2021.

Si en 2021, le marché a explosé grâce aux flux de trésorerie individuels, propulsant la valorisation globale du marché à son pic (19,6 fois), la reprise en 2025 sera différente. Le principal moteur réside dans le retour des capitaux institutionnels étrangers, dans un contexte d'anticipations de plus en plus claires d'une revalorisation du marché, de « frontière » à « émergent », et d'une évolution positive de la situation macroéconomique.

Bien que l'indice soit en hausse, il convient de noter que la base bénéficiaire actuelle des sociétés cotées n'a pas encore véritablement progressé. Les deux secteurs qui représentent une part importante de la structure bénéficiaire et de la capitalisation boursière – la banque et l'immobilier – rencontrent encore une certaine résistance.

Le secteur bancaire a enregistré une croissance modeste de ses bénéfices en raison de la pression exercée sur la réduction des marges nettes d'intérêt (NIM), tandis que le secteur immobilier n'en est qu'aux premiers stades du cycle de reprise et a besoin de plus de temps pour se refléter plus clairement dans les résultats des entreprises.

Faits saillants des bénéfices des sociétés de valeurs mobilières, d'investissement public et d'exportation

Mise à jour des résultats commerciaux, selon les données compilées par FiinTrade au 25 juillet 2025, 596 entreprises cotées (représentant 35,4 % de la capitalisation boursière totale) ont annoncé des rapports financiers ou des estimations préliminaires des résultats commerciaux pour le deuxième trimestre 2025.

Le nombre d'entreprises étant insuffisant, il ne permet pas encore de représenter l'ensemble du secteur et du marché. Cependant, une évaluation préliminaire montre que les bénéfices après impôts des entreprises maintiennent un taux de croissance stable, en hausse de 12,5 % par rapport à la même période en 2024.

Parmi les entreprises financières, les sociétés de valeurs mobilières sont les principales représentantes de la croissance. Le groupe Valeurs mobilières a enregistré une hausse de 39,5 % de son bénéfice après impôts par rapport à la même période de l'année précédente au deuxième trimestre, devançant ainsi le secteur financier. Il convient de noter que certaines petites et moyennes sociétés de valeurs mobilières ont enregistré des bénéfices exceptionnels par rapport à la même période grâce à la performance positive du marché au second semestre, comme VIX, DSC (pour son segment de négociation pour compte propre) ou DNSE (pour son segment de prêt sur marge).

Dans le groupe non financier, la reprise a été évidente dans le groupe des entreprises publiques d’investissement et d’exportation.

Au deuxième trimestre 2025, le bénéfice après impôts de 544/1 512 entreprises du groupe non financier (représentant 34,8 % de la capitalisation boursière du groupe) a progressé de 11,2 % sur la même période. Il s'agit du deuxième trimestre consécutif de ralentissement de la croissance ; toutefois, de nombreux points positifs subsistent grâce à des facteurs saisonniers favorables et aux effets positifs des politiques de soutien.

Dans le secteur des investissements publics, les secteurs de la construction et des matériaux ont poursuivi leur progression grâce à un important décaissement d'investissements publics au deuxième trimestre, les bénéfices ayant progressé respectivement de 43,4 % dans le secteur de la construction et de 49,7 % dans le secteur des matériaux de construction. Les entreprises de ciment (HT1, BTS, HOM) et de pierre de construction (VLB, DHA, NNC) ont notamment enregistré une croissance positive, tandis que le secteur des tubes en plastique (BMP, NTP) a vu sa croissance des bénéfices ralentir.

L'industrie sidérurgique a enregistré une croissance de ses bénéfices de 24,7 % en glissement annuel au deuxième trimestre, portée par Hoa Phat (HPG) avec une hausse de 29,5 %. Cependant, le chiffre d'affaires du secteur a diminué de 6,1 %, incluant HPG et HSG, ce qui témoigne d'une reprise encore timide de la demande.

Du côté des exportateurs, les entreprises du secteur des produits de la mer telles qu'ANV, FMC et Textile (VGT, TNG, HTG) ont enregistré une forte hausse de leurs bénéfices au deuxième trimestre 2025, atteignant respectivement 576,8 % et 47,1 %, grâce à une vague de commandes visant à éviter le risque de taxes élevées. Il s'agit d'un point positif dans un contexte où de nombreuses industries manufacturières se redressent encore lentement. Cependant, ce taux de croissance ne reflète pas les résultats de nombreuses entreprises leaders.

Source: https://baodautu.vn/dong-von-ngoai-quay-lai-dong-luc-manh-me-thuc-day-vn-index-lap-ky-luc-moi-d342199.html

![[Photo] Le secrétaire général To Lam assiste au 50e anniversaire de la fondation du Groupe national de l'industrie et de l'énergie du Vietnam](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/bb0920727d8f437887016d196b350dbf)

![[Photo] Le secrétaire général To Lam remet la médaille du travail de première classe au groupe national de l'énergie et de l'industrie du Vietnam](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/0ad2d50e1c274a55a3736500c5f262e5)

Comment (0)