Situation des taux d'intérêt

Actuellement, jusqu'à 69 % des Vietnamiens ne possèdent pas de compte bancaire et n'ont pas accès aux services bancaires et financiers, et plus de 33,4 millions de personnes travaillent dans le secteur informel. Ces personnes constituent la principale clientèle des prêteurs sur gages et des entreprises de microfinance.

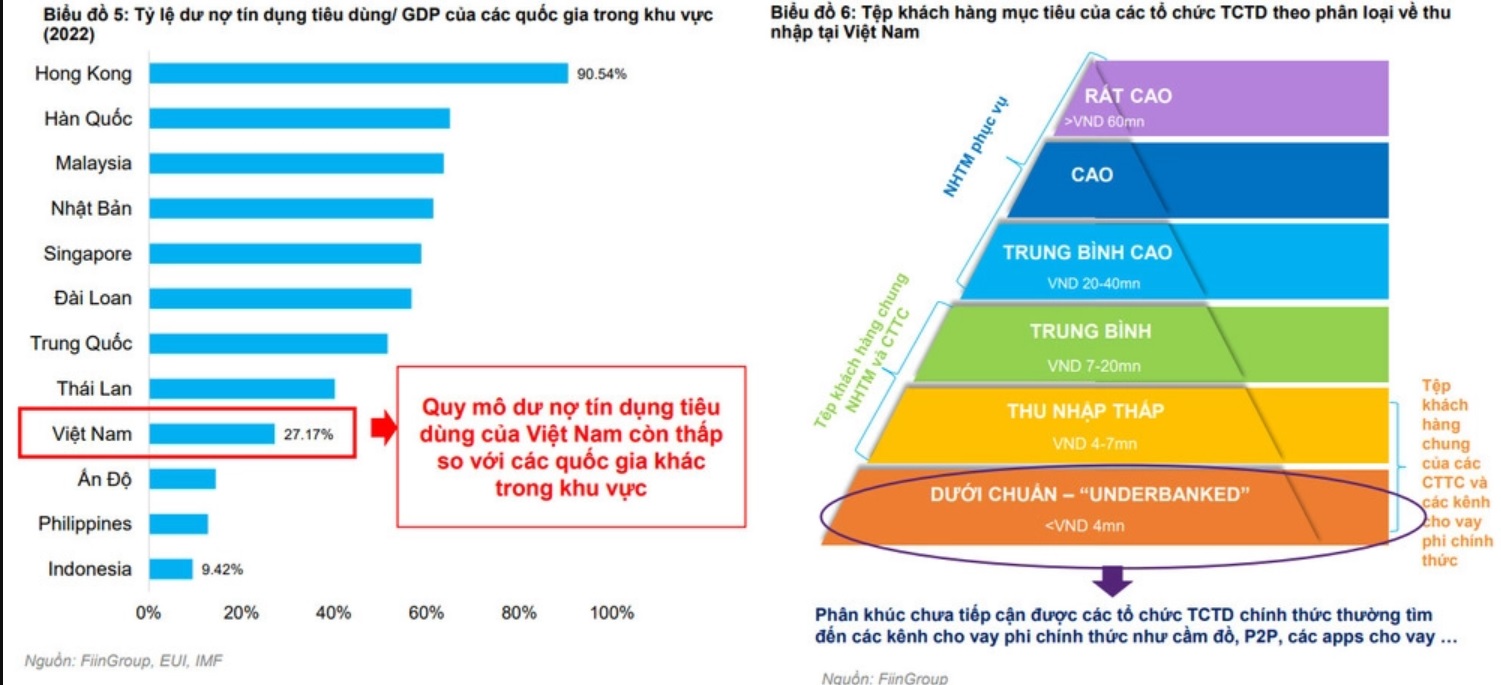

Parallèlement, selon les statistiques de FiinGroup, le ratio crédit à la consommation/PIB du Vietnam reste très faible par rapport aux autres pays de la région. Actuellement, le ratio crédit à la consommation/PIB de Hong Kong est de 90,54 % ; la Corée du Sud, la Malaisie, le Japon, Singapour, Taïwan et la Chine sont tous supérieurs à 50 %, tandis qu'au Vietnam, ce ratio n'est que de 27,17 %.

Le solde du crédit à la consommation au Vietnam reste faible (Photo : Fiin Group)

Les chiffres ci-dessus montrent que les activités de crédit à la consommation ne répondent pas encore à la demande du marché. Cela s'explique par de nombreux facteurs, tels que la capacité de recouvrement des créances, le processus d'évaluation des prêts ou, plus important encore, l'adéquation du taux d'intérêt au niveau de risque actuel.

Des recherches ont montré que certains pays de la région appliquent des réglementations spécifiques sur les taux d'intérêt et les frais de prêt pour les services de gage, très différentes de celles du Vietnam. À Singapour, par exemple, le taux d'intérêt plafond ne dépasse pas 1,5 % par mois et des réglementations spécifiques s'appliquent aux frais supplémentaires suivants : des frais de 2 USD pour les procédures de modification d'informations non essentielles relatives au gage ; des frais de 10 USD pour le rachat du bien mis en gage lorsque le créancier hypothécaire ne détient plus le certificat d'hypothèque ; des frais de 10 USD pour le cas où le propriétaire du bien vient racheter son bien mis en gage par un tiers. La réglementation stipule clairement qu'aucun frais supplémentaire n'est autorisé en dehors de ceux mentionnés ci-dessus.

D'autres pays et territoires comme la Thaïlande, la Malaisie et Hong Kong ont également des réglementations sur les plafonds de taux d'intérêt fluctuant autour de 3,5 %/mois et stipulent clairement certains frais et charges supplémentaires.

Au Vietnam, les sociétés financières opérant sous la gestion de la Loi sur les établissements de crédit peuvent auto-ajuster les taux d'intérêt sous la licence de la Banque d'État.

Parallèlement, les prêteurs sur gages soumis au Code civil doivent limiter leurs taux d'intérêt à 20 % par an, mais peuvent percevoir des frais supplémentaires pour couvrir les coûts du prêt. Il n'existe actuellement aucune réglementation spécifique concernant les frais tels que les frais d'évaluation des prêts, les frais de gestion hypothécaire, etc.

Les taux d’intérêt constituent la première préoccupation des emprunteurs consommateurs.

Cependant, compte tenu de la nature des activités de crédit à la consommation, soumises à des réglementations et des taux d'intérêt différents, de nombreux avis suggèrent que les activités de crédit à la consommation devraient être régies par un droit commun afin de les gérer efficacement. De plus, de nombreux experts estiment qu'à long terme, il est nécessaire d'étudier la suppression du plafond des taux d'intérêt prévu dans le Code civil. Seul ce plafond devrait alors régir les activités de « crédit noir ».

Faut-il supprimer le plafond des taux d’intérêt ?

Concernant la question des taux d'intérêt des prêteurs sur gage, l'avocat Truong Thanh Duc, directeur du cabinet ANVI, a déclaré que les entreprises de crédit à la consommation et les services de prêt sur gage rencontrent des difficultés d'octroi de prêts en raison de la réglementation sur les plafonds de taux d'intérêt et les frais de service. Par conséquent, l'organisme de gestion doit disposer d'une réglementation pour encadrer et gérer ces activités ; un cadre juridique doit être mis en place pour créer les conditions propices au développement du marché, sans pour autant échapper à tout contrôle.

Me Duc a également déclaré que les activités des sociétés de prêt sur gage demeurent légales, valides et légitimes, car elles opèrent sous l'autorisation de l'État. Ces activités sont également nécessaires au marché. Cependant, chaque situation présente des inconvénients et des limites, et les services de prêt sur gage ne font pas exception.

Maître Truong Thanh Duc, directeur du cabinet ANVI

Auparavant, la loi prévoyait également des réglementations spécifiques sur les services de prêt sur gage, mais ces réglementations comportaient de nombreux problèmes déraisonnables et ont donc été supprimées. Aujourd'hui, le mécanisme juridique de ce service est également disponible ; l'important est de savoir le comprendre et de l'appliquer de manière conforme aux normes et à la raison.

Concernant le taux d'intérêt des services de prêt sur gage, M. Duc a déclaré que si l'on souhaitait appliquer un taux d'intérêt plafond, celui-ci ne devrait s'appliquer qu'aux banques et aux institutions financières. Dans les relations civiles ou autres, il ne devrait pas y avoir de plafond. Il devrait plutôt être fondé sur les principes, l'esprit et le marché.

« Il faudrait plutôt un seul plafond pour définir l'usure. Si c'est le cas, il faudrait un niveau très précis. Quant au taux d'intérêt, il devrait être basé uniquement sur le marché, et non sur un chiffre inventé pour fixer un plafond sans fondement. Sinon, il faudrait le maintenir tel quel, en conservant le plafond mais en autorisant les prêteurs sur gages à percevoir des commissions », a analysé l'avocat Duc.

Cependant, certains estiment encore que si les prêteurs sur gage sont autorisés à percevoir des frais comme c'est le cas actuellement, des réglementations spécifiques encadrent le niveau et les types de frais applicables aux activités de prêt sur gage. Cela permet d'aider les emprunteurs à éviter des frais excessifs, susceptibles d'entraîner des frais et des taux d'intérêt globaux trop élevés sur le contrat, et d'aider les prêteurs à définir des directives opérationnelles spécifiques pour orienter plus clairement leur développement.

Concernant cette question, répondant au séminaire « Situation actuelle et solutions pour un développement sain du marché du crédit à la consommation au Vietnam », M. Le Xuan Dong, directeur exécutif des études de marché et des services de conseil de FiinGroup, a déclaré qu'il était nécessaire d'émettre des réglementations spécifiques sur le plafond des taux d'intérêt des prêts et autres frais de service d'accompagnement des institutions de crédit informelles, et pas seulement le plafond des taux d'intérêt des prêts tel que stipulé actuellement dans le Code civil de 2015.

Partageant le même avis, l'avocat Nguyen Trinh Duc - membre fondateur du cabinet d'avocats ICIC - a également déclaré que les taux d'intérêt dans les activités de prêt sur gage ne doivent pas dépasser 20%/an, mais qu'il n'existe aucune réglementation sur les frais.

Bien que ces frais soient raisonnables et que les prêteurs sur gages doivent prendre en charge les coûts réels engagés pour fournir leurs services aux clients, l'agence de gestion doit proposer une circulaire pour encadrer et plafonner le taux d'intérêt total et les frais afin de faciliter la gestion.

Prof. Dr. Nguyen Mai - Président de l'Association des entreprises d'investissement étrangères.

Cependant, lorsqu'on lui a demandé si le plafond du taux d'intérêt devait être supprimé à court terme, le professeur Dr. Nguyen Mai, président de l'Association des entreprises d'investissement étrangères, a déclaré qu'à l'heure actuelle, il ne devrait pas être supprimé et qu'une orientation à plus long terme était nécessaire car il s'agissait du premier stade de développement du marché des prêts à la consommation.

« Les conditions de la suppression du plafond des taux d'intérêt doivent être définies plus en détail. Même si nous y aspirons toujours, nous devons être prudents, car nous souhaitons non seulement développer les prêteurs sur gages, mais aussi créer un groupe de personnes en dessous du seuil de pauvreté, leur permettant d'emprunter à des taux d'intérêt relativement bas, garantissant ainsi leurs conditions de vie. C'est bénéfique pour les deux parties ; c'est pourquoi, à l'avenir, si nécessaire, nous envisagerons de supprimer le plafond des taux d'intérêt », a déclaré le professeur Nguyen Mai.

Source

Comment (0)