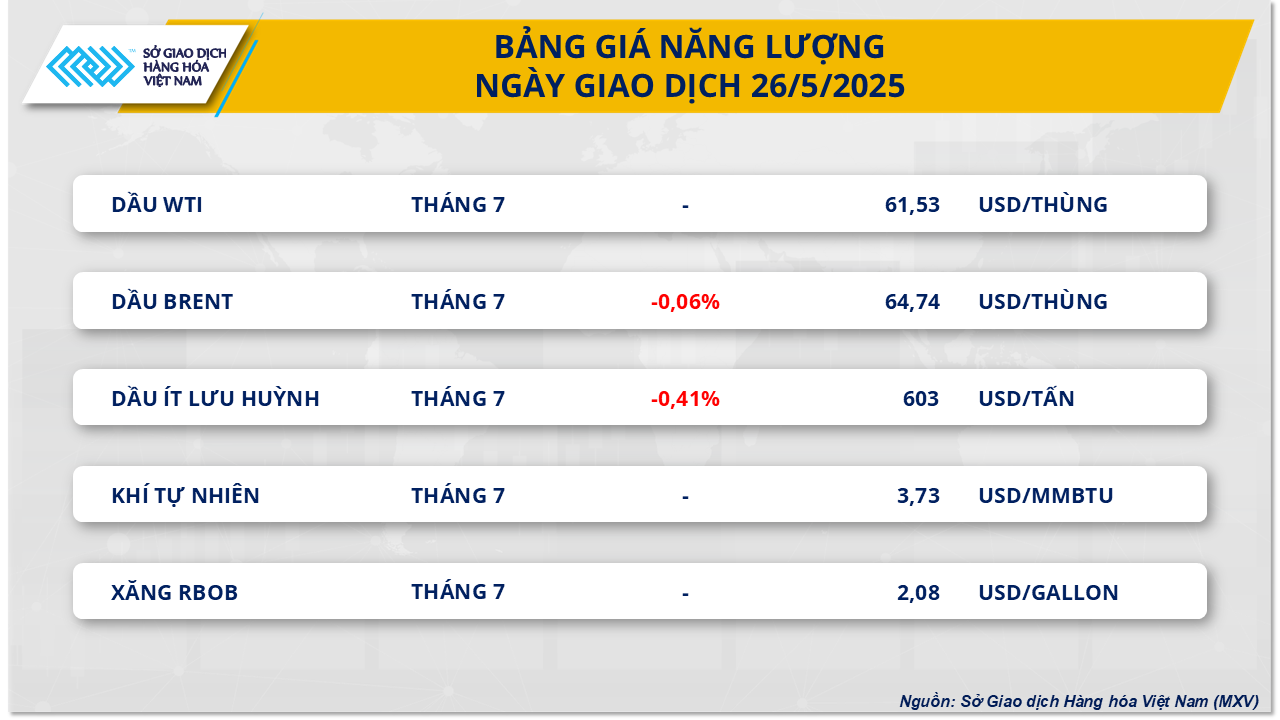

Sur le marché de l'énergie, à la fin de la séance de négociation d'hier, le marché de l'énergie a enregistré de légères fluctuations, les prix du pétrole fluctuant dans une fourchette étroite. Plus précisément, le prix du pétrole WTI est resté inchangé à 61,5 USD/baril, tandis que le pétrole Brent n'a que légèrement baissé de 0,06%, pour atteindre 64,7 USD/baril.

Le sentiment de prudence a continué de dominer le marché alors que les investisseurs attendaient la décision de l'OPEP+ sur les plans de production de juillet, qui devraient être discutés lors d'une réunion clé cette semaine. Selon certaines sources étrangères, les pays de l'OPEP+ ont décidé de déplacer la date de la réunion un jour plus tôt. Cette réunion est distincte de la réunion ministérielle virtuelle de l’OPEP+ prévue le 28 mai.

Jusqu’à présent, la possibilité que ce groupe continue d’augmenter sa production de 411 000 barils/jour supplémentaires reste ouverte. Toutefois, si le plan est approuvé, ce sera le troisième mois consécutif où l'OPEP+ augmentera fortement sa production, dépassant de loin le plan initial de seulement environ 137 000 barils/jour, ce qui soulève des inquiétudes quant au risque d'offre excédentaire et continue d'exercer une pression sur les prix du pétrole.

En outre, le marché a également reçu des nouvelles positives des États-Unis lorsque le président Donald Trump a annoncé le retrait de la proposition d'imposer une taxe de 50 % sur les importations en provenance de l'UE, et a en même temps rétabli le délai des négociations commerciales entre les deux parties au 9 juillet.

La proposition d'imposer un tarif de 50 % le 23 mai, le taux d'imposition prenant effet à partir du 1er juin, a suscité l'inquiétude du marché quant à de nouvelles tensions commerciales, notamment dans le contexte où le délai de report d'impôts fixé par la Maison Blanche arrive à échéance. Cependant, les nouvelles positives du chef de la Maison Blanche hier ont aidé le marché à devenir plus optimiste, freinant ainsi la baisse des prix.

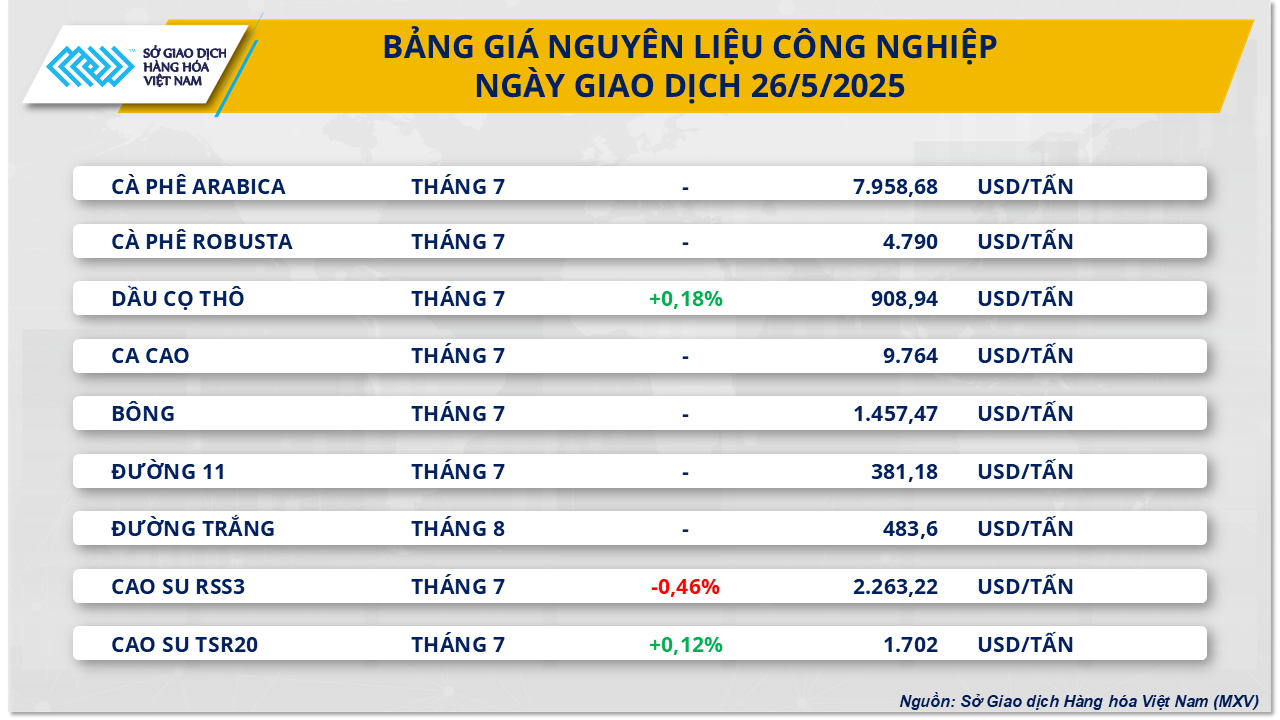

Pour le groupe des matières premières industrielles, de nombreux articles tels que le café ou le cacao sont temporairement fermés à la négociation alors que le marché entre dans le congé du Memorial Day aux États-Unis et le Spring Bank Holiday au Royaume-Uni. Pendant ce temps, l'huile de palme malaisienne et deux produits à base de caoutchouc sur les bourses d'Osaka et de Singapour ont continué à se négocier normalement.

À la clôture de la séance de négociation du 26 mai, les prix du caoutchouc ont légèrement fluctué. Le contrat à terme sur le caoutchouc RSS3 pour livraison en juillet à la bourse d'Osaka a légèrement baissé de 0,46%, à 2 263 USD/tonne, tandis que le contrat à terme sur le caoutchouc TRS20 pour livraison en juillet à la bourse de Singapour a augmenté de 0,12%, actuellement à 1 702 USD/tonne.

Du côté de l'offre, selon les données gouvernementales , les exportations totales de caoutchouc au premier trimestre de la Thaïlande, de l'Indonésie, du Vietnam et de la Malaisie ont atteint 1,76 million de tonnes, presque stables par rapport à la même période l'année dernière. Parmi eux, la Thaïlande a augmenté de 1,8 %, l'Indonésie de 7,6 %, tandis que le Vietnam a diminué de 7,5 % et la Malaisie de 3 %.

Actuellement, les pays d’Asie commencent à entrer dans la principale saison des récoltes. Au Japon, la saison des récoltes a commencé et devrait contribuer à une augmentation des approvisionnements mondiaux. Cependant, en Thaïlande, premier producteur mondial de caoutchouc, les prévisions de fortes pluies ont suscité des inquiétudes quant au risque d'inondations, qui pourraient perturber la production.

En Malaisie, l'État de Sabah tente de relancer l'industrie du caoutchouc avec des programmes de modernisation prévus par la Rubber Smallholder Development Authority (RISDA), tels que la construction d'entrepôts de haute technologie, l'adoption de techniques de taraudage avancées et la promotion de la production de produits à valeur ajoutée, pour améliorer la productivité et assurer le développement durable de l'industrie.

Du côté de la demande, le volume total des importations de caoutchouc au premier trimestre des États-Unis, de l'UE et de la Chine a atteint 1,22 million de tonnes, soit une forte augmentation de 22,4 % par rapport à la même période de l'année dernière. Parmi celles-ci, les importations en provenance de Chine ont augmenté de près de 50%, atteignant 780,6 milliers de tonnes, tandis que celles de l'UE ont diminué de 10% à 255,4 milliers de tonnes.

La forte demande de la Chine, premier consommateur mondial de caoutchouc, notamment dans l'industrie du pneumatique, a contribué à limiter la baisse des prix. Les exportations chinoises de pneus en caoutchouc au cours des quatre premiers mois de 2025 ont augmenté de 6,2 % en glissement annuel pour atteindre 3,03 millions de tonnes, selon les données douanières citées par Everbright Futures.

Source : https://baodaknong.vn/thi-truong-hang-hoa-27-5-dien-bien-tuong-doi-tram-lang-253746.html

![[Photo] Le président hongrois entame une visite officielle au Vietnam](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/27/ab75a654c6934572a4f1a566ac63ce82)

![[Photo] La vice-présidente Vo Thi Anh Xuan, le président français Emmanuel Macron et son épouse visitent l'Université des sciences et technologies de Hanoi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/27/267b6f2bdf3e46439f081b49f6ec26b1)

Comment (0)