הצפי הוא שעד סוף 2024 מדדי החוב יהיו במסגרת התקרה וסף אזהרת הבטיחות שנקבעו על ידי האסיפה הלאומית . אם פרויקט הרכבת המהירה צפון-דרום ייושם, החוב הציבורי, החוב הממשלתי והחוב החיצוני של המדינה יהיו נמוכים מהרמה המותרת.

|

| פרויקט הרכבת המהירה צפון-דרום כולל השקעה ראשונית כוללת של 1,713,594 מיליארד דונג וייטנאמי (כ-67.34 מיליארד דולר). איור: ChatGPT |

החוב החיצוני יורד בהדרגה

מדיניות ההשקעה של פרויקט הרכבת המהירה צפון-דרום צפויה להיות מוצגת בפני האסיפה הלאומית במושב השמיני, שייפתח בבוקר ה-21 באוקטובר.

למרות שסך ההשקעה הראשונית בפרויקט העל הזה הוא 1,713,594 מיליארד דונג וייטנאם (כ-67.34 מיליארד דולר), ישנם מומחים המאמינים כי עם הפוטנציאל הנוכחי שלה, וייטנאם תמנע מסיכון של נפילה ל"מלכודת חוב" כמו מדינות אחרות הלואמות הון זר.

בהתבוננות בדוח הממשלה על מצב החוב הציבורי שנשלח לאחרונה לצירים באסיפה הלאומית, הערכה זו מבוססת.

על פי היעדים שאושרו על ידי הממשלה המרכזית והאסיפה הלאומית, תקרת החוב הציבורי השנתית אינה עולה על 60% מהתמ"ג, סף האזהרה הוא 55% מהתמ"ג. תקרת החוב הממשלתי אינה עולה על 50% מהתמ"ג, סף האזהרה הוא 45% מהתמ"ג, ותקרת החוב החיצוני של המדינה אינה עולה על 50% מהתמ"ג, סף האזהרה הוא 45% מהתמ"ג.

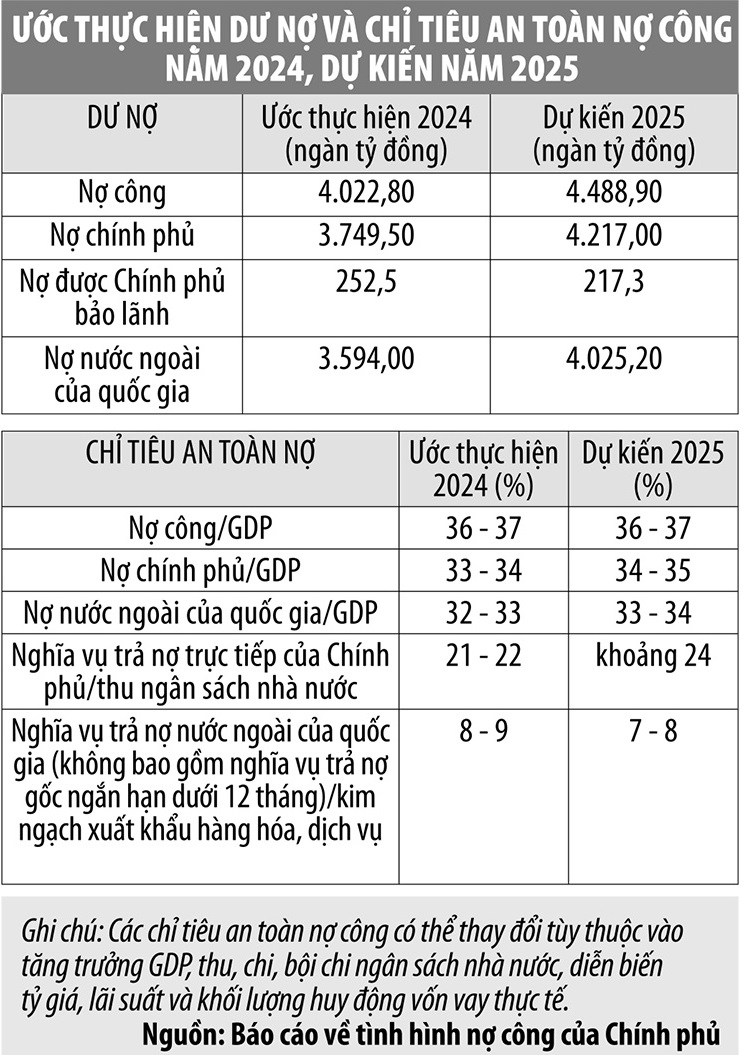

הממשלה צופה כי מדדי החוב עד סוף 2024 יהיו במסגרת התקרה וסף אזהרת הבטיחות שנקבעו על ידי האסיפה הלאומית. באופן ספציפי, חוב ציבורי/תמ"ג מוערך ב-36-37%. חוב ממשלתי עומד על כ-33-34% מהתמ"ג. חוב חוץ/תמ"ג של המדינה עומד על 32-33%, חוב החזר החוב הישיר של הממשלה עומד על כ-21-22% מהכנסות תקציב המדינה. חוב החזר החוב החוץ של המדינה עומד על כ-8-9% מהמחזור היצוא.

ראוי לציין, שמבחינת המבנה, הממשלה מסרה כי החוב המקומי מהווה 76% מחוב הממשלה, בעיקר אג"ח ממשלתיות.

עד ה-30 ביוני 2024, יחס החזקות האג"ח הממשלתיות של חברות ביטוח, הביטוח הלאומי של וייטנאם, קרנות השקעה וחברות פיננסיות יגיע ל-62.5% מסך החוב המצטבר, השאר יהיו בבנקים מסחריים, חברות ניירות ערך, קרנות השקעה ומשקיעים אחרים.

חוב חוץ מוערך בכ-24% מחוב הממשלה, כאשר הנושים העיקריים הם שותפות פיתוח דו-צדדיות ורב-צדדיות כמו יפן, קוריאה, הבנק העולמי ובנק הפיתוח האסייתי. תיק החוב החוץ מורכב בעיקר מהלוואות ODA, הלוואות מועדפות שנחתמו לתקופות ארוכות וריביות מועדפות.

"החזר החוב של הממשלה בשנת 2024 יבוצע במלואו כפי שהתחייב, במסגרת התקציב שאושר על ידי הרשויות המוסמכות", נכתב בדו"ח הממשלה.

הממשלה הכירה גם בכמה מגבלות, כגון עלויות הלוואות זרות הגבוהות מעלויות ההלוואות המקומיות הממוצעות וסיכונים פוטנציאליים של תנודות שער החליפין בין מטבעות זרים ומקומיים. תפוקת הון השקעות ציבורי והון זר הייתה נמוכה, כאשר תפוקת הון השקעות ציבורי משוערת במדינה בתשעת החודשים הראשונים הגיעה ל-47.29% מהתוכנית, מתוכם תפוקת הון זר הגיעה ל-24.33% מהתוכנית.

לטענת הממשלה, המגבלות הנ"ל נובעות בעיקר מסיבות סובייקטיביות, בעיות הקשורות להשקעות ציבוריות ולמכרזים לא נפתרו באופן מלא, בעוד שנדרש להבטיח ציות קפדני לחוקים המקומיים בנוגע להסכמי הלוואה.

לשנת 2025, תחזית הממשלה היא שעד סוף השנה החוב הציבורי יעמוד על 36-37% מהתמ"ג, החוב הממשלתי יעמוד על 34-35%, החוב החיצוני יעמוד על 33-34%, וחובת החזר החוב הישיר של הממשלה בהשוואה להכנסות התקציביות תעמוד על כ-24%...

הצפי הוא שסך דרישת ההלוואות של הממשלה בשנת 2025 יעמוד על 815,238 מיליארד דונג וייטנאמי, עלייה של 20.6% בהשוואה לתוכנית ההלוואות של הממשלה בשנת 2024. מתוכם, הלוואות מהתקציב המרכזי לכיסוי הגירעון התקציבי והחזר הקרן עומדות על 804,242 מיליארד דונג וייטנאמי, עלייה של 21.9% בהשוואה לאומדן 2024; היתרה היא הלוואות זרות להלוואות חוזרות.

התחייבות החזר החוב הישיר של הממשלה צפויה להיות כ-468,542 מיליארד דונג וייטנאמי, מתוכם החזר הקרן הוא כ-361,142 מיליארד דונג והחזר הריבית הוא כ-107,400 מיליארד דונג וייטנאמי.

הדו"ח מתאר גם פתרונות לחיזוק ניהול החוב הציבורי, כולל המשך יישום פתרונות להאצת חלוקת הון השקעות ציבוריות, תוך שימוש גמיש במנגנונים, מדיניות וכלים מתאימים בהתאם לתקנות החוקיות על מנת להבטיח את המטרה של גיוס מקורות הון מקומיים וזרים מספיקים לצורכי תקציב המדינה.

|

התחייבויות החוב אינן גדלות בהרבה בעת בניית מסילות ברזל.

עם השקעה כוללת ראשונית של 1,713,594 מיליארד דונג וייטנאמי (כ-67.34 מיליארד דולר), השאלה הגדולה שישפיע על החוב הציבורי היא כיצד פרויקט הרכבת המהירה צפון-דרום ישפיע על החוב הציבורי.

בטיוטת המסמך המאשרת את מדיניות ההשקעה של פרויקט הרכבת המהירה צפון-דרום (הפרויקט) שנשלחה לאסיפה הלאומית, הצהירה הממשלה כי דוח מחקר ההיתכנות המקדים של הפרויקט לשנת 2019 הציע צורת השקעה בשיטת השותפות הציבורית-פרטית עבור כלי רכב וציוד; השקעה ציבורית בתשתיות, בהקשר של קנה מידה כלכלי המגיע ל-266 מיליארד דולר, חוב ציבורי השווה ל-56.1% מהתמ"ג.

עם זאת, גודל הכלכלה בשנת 2023 יגיע ל-430 מיליארד דולר, החוב הציבורי יהיה נמוך, כ-37% מהתמ"ג. הצפי הוא שעד למועד הבנייה בשנת 2027, גודל הכלכלה יגיע ל-564 מיליארד דולר, כך שמשאבים להשקעה בפרויקט לא יהוו עוד מכשול משמעותי.

הממשלה גם ערכה הערכה ראשונית של השפעת הפרויקט על מדדי בטיחות החוב הציבורי בעת יישום ההשקעה בפרויקט, ומראה כי עד שנת 2030, כל שלושת הקריטריונים (חוב ציבורי, חוב ממשלתי וחוב חוץ לאומי) יהיו נמוכים מהרמה המותרת.

באופן ספציפי, החוב הציבורי הגדול ביותר הוא 44% (הרמה המותרת היא 60%), החוב הממשלתי הגדול ביותר הוא 43% (הרמה המותרת היא 50%), החוב החיצוני הגדול ביותר הוא 45% (הרמה המותרת היא 50%). שני הקריטריונים הם חובת החזר החוב החיצוני של המדינה וגירעון תקציבי הולך וגדל (גירעון תקציבי ממוצע הוא 4.1% מהתמ"ג, היעד הוא 3% מהתמ"ג; יעד החזר החוב הישיר הוא כ-33-34% מהתמ"ג, היעד הוא 25% מהתמ"ג).

בתקופה שלאחר 2030, עם יעדי הצמיחה והבטיחות של החוב הציבורי כפי שנקבעו בתקופה 2021 - 2025 (קצב צמיחת התוצר המקומי הגולמי של כ-6 - 6.5%; תקרת חוב ציבורי של 60% מהתוצר המקומי הגולמי; גירעון תקציבי של המדינה של 3% מהתוצר המקומי הגולמי), נראה כי הפרויקט עומד ביעד החוב הציבורי (כ-52 - 53% מהתוצר המקומי הגולמי בהשוואה לתקרת חוב ציבורי של 60% מהתוצר המקומי הגולמי).

אינדיקטורים של עלייה בחוב הממשלתי, בחוב החוץ הלאומי ובגירעון התקציבי (חוב הממשלתי עומד על כ-51-52% מהתמ"ג, בהשוואה להנחה של 50% מהתמ"ג, חוב החוץ הלאומי עומד על כ-53-54% מהתמ"ג, בהשוואה להנחה של 45% מהתמ"ג, גירעון תקציבי ממוצע עומד על 4.1% מהתמ"ג, בהשוואה להנחה של 3% מהתמ"ג). התחייבויות החזר החוב אינן גדלות בהרבה בהשוואה לתרחיש של אי השקעה ברכבת מהירה (עם השקעה, מדובר בכ-67-68% מהתמ"ג; ללא השקעה, מדובר בכ-60-61% מהתמ"ג).

הטיוטה קובעת בבירור גם כי התרחיש הנ"ל להערכת מדדי בטיחות החוב הציבורי אינו מתחשב בתרומת הפרויקט לצמיחת התמ"ג במהלך תקופת הבנייה (על פי חישובי משרד התכנון וההשקעות, מדובר בכ-0.97 נקודות אחוז לשנה בהשוואה לאי השקעה בפרויקט).

התרחיש הנ"ל אינו מתחשב בעלויות ההשקעה עבור כלי רכב וציוד שתאגיד הרכבות הווייטנאמי יהיה אחראי עליהם לתשלום חובות, הכנסות מניצול קרקעות באזורים שפותחו בהתאם למערכת התחבורה הציבורית (TOD) וניצול מסחרי (המוערך ב-22 מיליארד דולר). גורמים אלה, על פי הממשלה, יתרום לשיפור כל המדדים המקרו-פיננסיים.

דו"ח מחקר ההיתכנות המקדים של פרויקט הרכבת המהירה צפון-דרום הציע מספר מנגנונים ומדיניות ספציפיים עבור הפרויקט.

מבין המנגנונים והמדיניות תחת סמכותה של האסיפה הלאומית, המדיניות המוצעת הראשונה היא שבמהלך יישום הפרויקט, ראש הממשלה יחליט להשתמש במקורות הון מאג"ח ממשלתיות, אג"ח ממשלתיות מקומיות, הון ODA והלוואות מועדפות זרות.

המדיניות השנייה היא שלפרויקט יוקצה הון מספיק באמצעות תוכניות השקעה ציבוריות רבות לטווח בינוני, בהתאם לזמן ולהתקדמות יישום הפרויקט. ראש הממשלה מחליט להתאים את תוכנית ההשקעות הציבוריות לטווח בינוני והשנתי של התקציב המרכזי בין משרדים, סוכנויות מרכזיות ורשויות מקומיות כדי להקצות הון לפרויקט במקרה שלא יחול שינוי בהון הכולל לטווח בינוני והשנתי כפי שיוחלט על ידי האסיפה הלאומית.

מדיניות שלישית, במידת הצורך, תגיש הממשלה לאסיפה הלאומית להחלטה על התאמת יעד הגירעון התקציבי וחובת החזר החוב הישיר של הממשלה לגיוס הון לפרויקט.

[מודעה_2]

מקור: https://baodautu.vn/no-cong-va-duong-sat-toc-do-cao-tren-truc-bac---nam-d227712.html

תגובה (0)