סך הנכסים עולה על חצי מיליון מיליארד דונג וייטנאמי, תוך שמירה על מאזן חזק

נכון ל-30 ביוני, סך הנכסים שלVIB הגיע ליותר מ-530,000 מיליארד דונג וייט, עלייה של 8% בהשוואה לתחילת השנה. סך ההלוואות שטרם נפרעו עלה על 356,000 מיליארד דונג וייט, עלייה של 10%, הודות לצמיחה מאוזנת במגזרי הקמעונאות, העסקים הקטנים והבינוניים, התאגידים והמוסדות הפיננסיים.

VIB השיקה חבילת הלוואות לדיור בסך 45,000 מיליארד וונד עם תמריץ של "ללוות מיליארד, לשלם רק מיליון וונד לחודש בחמש השנים הראשונות", המסייעת לצעירים גישה נוחה לדיור. חבילת ההלוואה כוללת ריבית קבועה החל מ-5.9% לשנה, אישור מהיר במיוחד הודות לבינה מלאכותית ומאפשרת גמישות בתשלומים, ללא עמלות פירעון מוקדם. במגזר העסקים הקטנים והבינוניים, VIB ממשיכה להרחיב באופן סלקטיבי את האשראי, תוך התמקדות בתמיכה בתזרימי הון חוזר ובצרכים של ייצור ועסק.

פיקדונות הלקוחות גדלו בהתמדה ב-10%, והגיעו ליותר מ-304,000 מיליארד דונג וייטנאמי. חשבונות CASA ו-Super Yield גדלו ב-51% מתחילת השנה, דבר המדגים את יעילות האסטרטגיה לייעל את תזרים המזומנים הפנוי.

עד סוף יוני, סך הנכסים של VIB עלה על חצי מיליון מיליארד דונג וייטנאמי.

חשבון Super Yield, שהושק בתחילת 2025, משך אליו למעלה מ-500,000 לקוחות פעילים, והרחיב את בסיס הלקוחות הפוטנציאלי של מוצרים ושירותים בנקאיים.

איכות הנכסים המשיכה להשתפר בששת החודשים הראשונים של השנה. יחס ההלוואות שאינן נושאות השקעה ירד ל-2.54%, נמוך ב-0.14 נקודות האחוז מאשר בסוף הרבעון הראשון. תיק ההלוואות של VIB שמר על רמת ביטחון גבוהה, כאשר למעלה מ-75% מההלוואות שטרם נפרעו נמצאות במגזר הקמעונאות והעסקים הקטנים והבינוניים - מתוכן למעלה מ-90% מההלוואות הקמעונאיות מובטחות על ידי נכסי נדל"ן חוקיים לחלוטין, המרוכזים באזורים עירוניים מרכזיים.

חוב קבוצה 2 ממשיך במגמת ירידה. החקיקה הרשמית של החלטה 42 יצרה מסגרת משפטית חשובה, התומכת ב-VIB בהאצת הטיפול בחובות אבודים, ובכך חיזקה את הבסיס הפיננסי היציב והבר-קיימא שלה בסביבת שוק מאתגרת.

ברבעון השני, הבנק השלים את תשלום הדיבידנדים במזומן בשיעור של 7%. מדדי ניהול הבטיחות נותרו ברמות אופטימליות, כאשר יחס הלימות ההון (CAR) של באזל II הגיע ל-12% (תקנות: מעל 8%), יחס ההלוואות לפיקדונות (LDR) עמד על 77% (תקנות: מתחת ל-85%), יחס ההון לטווח קצר עבור הלוואות לטווח בינוני וארוך עמד על 23% (תקנות: מתחת ל-30%) ויחס ההון היציב נטו (NSFR) של באזל III עמד על 111% (תקן באזל III: מעל 100%).

הרווח בשישה חודשים גדל ב-9%, מה שמקדם גיוון הכנסות

בסוף ששת החודשים הראשונים, רשמה VIB הכנסה תפעולית כוללת של מעל 9,700 מיליארד דונג ורווח לפני מס של מעל 5,000 מיליארד דונג, עלייה של 9% בהשוואה לתקופה המקבילה אשתקד. הכנסות הריבית נטו הגיעו ליותר מ-7,700 מיליארד דונג, וממשיכות להיות התורמות העיקריות, שכן הבנק מגביר את ההלוואות הקמעונאיות עם ריביות תחרותיות, תוך התמקדות בלקוחות איכותיים עם בטחונות טובים. שולי הריבית נטו (NIM) נותרו יציבים על 3.4%, מה שמבטיח רווחיות בת קיימא.

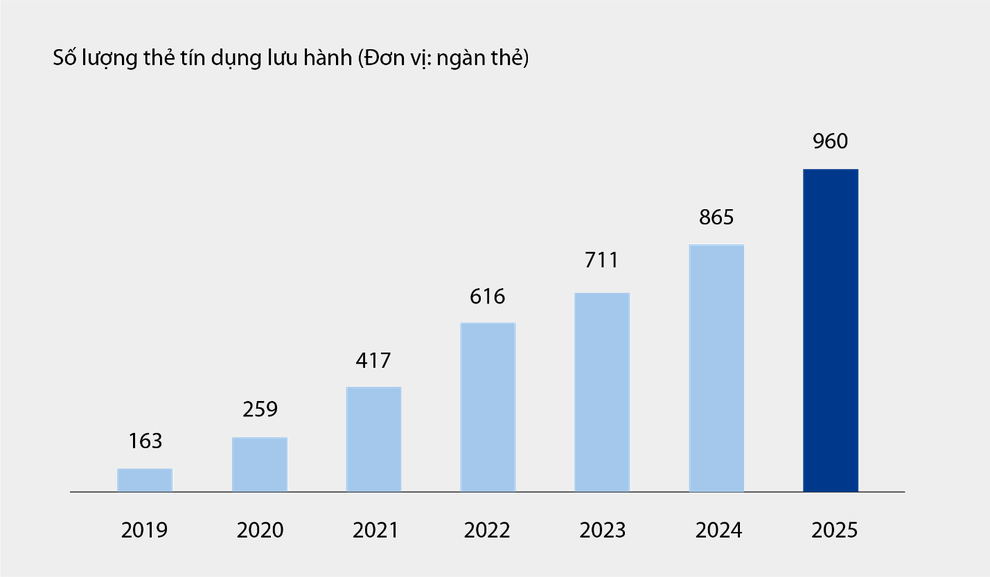

הכנסות שאינן מריבית היוו 21% מסך ההכנסות התפעוליות, בעיקר מעמלות ופעילויות שירות. נכון ל-30 ביוני, מחזור כרטיסי האשראי של VIB הגיע לכמעט מיליון כרטיסים, כאשר ההוצאות הכוללות לאחר שישה חודשים עלו על 67,900 מיליארד דונג וייטנאמי, עלייה של 15% בהשוואה לתקופה המקבילה אשתקד. מוצרים ושירותים חדשים שהושקו בפלטפורמת הבנקאות הדיגיטלית, כגון תשלום חשבונות, העברת כספים בינלאומית, תשלום שכר לימוד, ביטוח וכו', יחד עם חבילות פתרונות ושירותים ללקוחות עסקיים, תרמו להכנסות העמלות והשירותים של הבנק.

מספר כרטיסי האשראי שבמחזור ב-VIB משנת 2019 ועד 6 חודשים 2025.

הוצאות התפעול ירדו ב-1% משנה לשנה הודות ליישום סינכרוני של פתרונות אופטימיזציה של תהליכים וניהול עלויות יעיל. הוצאות הפרשה לסיכון אשראי בששת החודשים הראשונים של השנה ירדו ב-49% משנה לשנה.

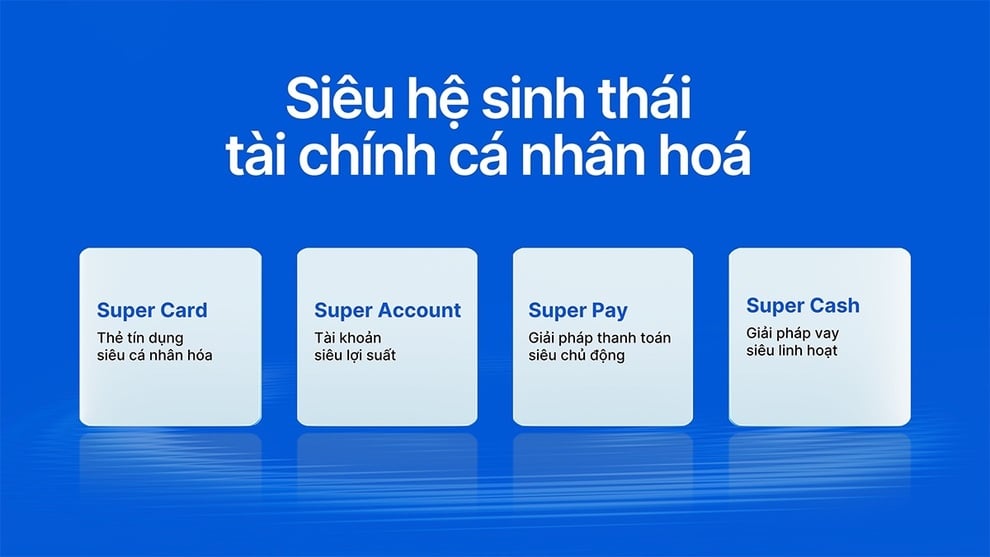

שכלול מערכת אקולוגית פיננסית דיגיטלית מקיפה, שיפור חוויית הלקוח

VIB השיקה זה עתה את Super Pay - פתרון תשלום חכם - ואת Super Cash - פתרון הלוואות גמיש, המשלימים את המערכת האקולוגית הפיננסית המותאמת אישית שלה ומעצימים את המשתמשים לנהל את כספם.

מערכת אקולוגית-על של מימון מותאם אישית עבור מחזיקי כרטיס VIB.

פתרון Super Pay תומך בלקוחות לנהל את הוצאותיהם באופן יזום באמצעות שלוש תכונות: בחירת מקורות תשלום (PayFlex), רישום יזום לתשלומים בתשלומים (PayEase) ואימות יזום של עסקאות (PaySafe) ישירות באפליקציית MyVIB.

Super Cash מציעה גישה גמישה להון, המאפשרת ללקוחות להחליף את מסגרת האשראי שלהם עד מיליארד וונד בין כרטיס האשראי שלהם להלוואה במזומן. התהליך כולו מתבצע באופן מקוון באפליקציית Max by VIB, עם נהלים יעילים, ריביות שקופות וללא עמלות פירעון מוקדם.

עם חבילת מוצרים הכוללת Super Pay, Super Cash, Super Account ו-Super Card, VIB מממשת בהדרגה את המטרה של בניית מערכת אקולוגית פיננסית דיגיטלית מקיפה, המעניקה למשתמשים שליטה פיננסית מקסימלית בעידן הדיגיטלי.

התוצאות החיוביות בששת החודשים הראשונים של השנה מאשרות את הכיוון הנכון של VIB בשיפור היעילות התפעולית, בקרת הסיכונים וקידום הדיגיטציה.

מקור: https://dantri.com.vn/kinh-doanh/vib-lai-6-thang-hon-5000-ty-dong-tong-tai-san-vuot-nua-trieu-ty-dong-20250728092539007.htm

![[וידאו] אומנות יצירת ציורי העם דונג הו נכללה על ידי אונסק"ו ברשימת המלאכות הזקוקות להגנה דחופה.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

תגובה (0)