על פי משרד האוצר , הצעת חוק מס הכנסה אישי (מתוקנת) צפויה לתקן ולהשלים 30 מתוך 35 סעיפים בחוק הנוכחי על מס הכנסה אישי.

בהתאם לכך, הדגש יהיה על עדכון, התאמה ושכלול התוכן הקשור להכנסה אישית חייבת במס ולשיטת חישוב המס עבור כל סוג של הכנסה חייבת במס; סכומים הפטורים ממס הכנסה אישי; ושיטת חישוב מס הכנסה אישי עבור יחידים העוסקים בעסקים.

הטיוטה עוסקת גם בסף ההכנסה החייבת במס עבור הכנסות של משקי בית ועסקים פרטיים; שיעורי המס עבור הכנסות מסוימות ממתן מוצרי ושירותי תוכנה; מוצרי ושירותי תוכן מידע דיגיטלי הקשורים לבידור, משחקי וידאו, סרטים דיגיטליים, תמונות דיגיטליות, מוזיקה דיגיטלית, פרסום דיגיטלי וכו'.

הנקודות הבולטות ביותר כוללות את הניכויים למס הכנסה אישי; צמצום מספר מדרגות המס הפרוגרסיביות המוחלות על יחידים תושבים בעלי הכנסה ממשכורות ושכר; תקופת המס, ניכויי המס ומועד קביעת ההכנסה החייבת במס; אחריותם של ארגונים ויחידים המשלמים הכנסה; ואחריותם של משלמי המסים.

במקביל, הטיוטה מוסיפה תקנות לגבי קטגוריות הכנסה אחרות הכפופות למס הכנסה אישי; לגבי פטורים והפחתות ממס הכנסה אישי; ולגבי ניכויים ספציפיים אחרים.

יתר על כן, כלולים גם הסמכות להתאים ניכויים אישיים, סף הכנסות העסק הפטורות ממס הכנסה אישי; היקף קביעת תרומות צדקה והומניטריות הניתנות לניכוי, וניכויים ספציפיים אחרים; סף ההכנסה הנמוכה לקביעת תלויים הזכאים לניכויים אישיים; וניכוי מס הכנסה אישי זמני עבור הכנסות נלוות של יחידים.

לדברי סגן שר האוצר, צאו אן טואן, התאמת מס ההכנסה האישי תתבצע לפי מפת דרכים של חמש שנים. בתחילה, המוקד העיקרי הוא השלמת מסד הנתונים על הכנסות ונישומים שישמש בסיס לפיתוח מדיניות מס מדויקת והוגנת יותר.

משרד האוצר ימשיך לבחון ולהציע תיקונים למדיניות בנושא הכנסות מהעברות נדל"ן, במטרה להגיע לריאליזם, שקיפות והוגנות רבה יותר, תוך הבטחה שההכנסות מהפרש המחירים יהיו בהתאם ליעד המקורי, תוך ייצוב השוק ותואמות את המנהגים הבינלאומיים.

שיעור מס ההכנסה הנוכחי, העומד על 0.1% על מחיר ההעברה, הנגבה לפי עסקה, מפשט את ההליכים ונוח למשקיעים פרטיים. עם זאת, הוא אינו מתאים למשקיעים לטווח ארוך או לבעלי הכנסה תנודתית, במיוחד כאשר מתרחשים הפסדים, שכן הם אינם זכאים להחזרי מס אלא אם כן הם מגישים את דוחות המס שלהם. לכן, משרד האוצר בוחן תוכנית שתאפשר לאנשים פרטיים לבחור להגיש את דוחות המס שלהם בסוף השנה כדי לשקף במדויק את הכנסתם בפועל ולהבטיח הוגנות.

במקרה של חלוקת דיבידנד בצורת מניות, מס הכנסה אישי אינו חל בעת החלוקה, אלא יחושב בשיעור של 0.1% על מחיר ההעברה כאשר האדם מעביר את המניות הללו.

באופן ספציפי, משרד האוצר בוחן אפשרויות להגדלת הקצבה האישית, תוך התאמת הקצבה לממוצע הארצי כדי להיטיב טוב יותר עם אנשים במחוזות עניים ובאזורים מרוחקים, להבטיח הוגנות למשלמי המסים ולמנוע השפעות פתאומיות על הכנסות התקציב. אנשים היוצרים תוכן דיגיטלי ומדיה חברתית רשאים לנכות עד 4 מיליון דונג וייט לחודש בהוצאות סבירות לפני חישוב מס כדי לשקף במדויק את ההוצאות בפועל שנגרמו.

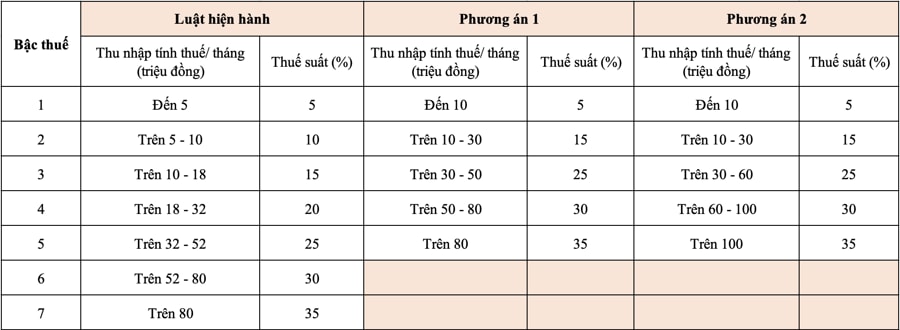

נושא אחד שמשך את תשומת הלב הציבורית הרבה ביותר הוא הצעת משרד האוצר להפחית את מספר מדרגות המס בטבלת מס ההכנסה האישי ל-5 במקום 7 כיום, תוך שמירה על שיעור המס הגבוה ביותר העומד על 35%.

באופן ספציפי, על פי הטיוטה, משרד האוצר מציע שתי אפשרויות לתיקון לוח המס הזה, במטרה לצמצם את מספר מדרגות המס ולהרחיב את פער ההכנסות.

עבור שתי האפשרויות המוצעות על ידי משרד האוצר, שיעור המס המינימלי הוא 5%, המקביל להכנסה חייבת במס של 10 מיליון דונג וייט לחודש (לאחר ניכוי הנחות אישיות והוצאות חייבות במס אחרות). שיעור המס המקסימלי הוא 35%, עבור הכנסה חייבת במס מעל 80 מיליון דונג וייט (אפשרות 1) ו-100 מיליון דונג ומעלה (אפשרות 2). צמצום מספר מדרגות המס יפשט את ניהול המס וגבייתו, יקל על הצהרת המס ויתאים את עצמה למגמות רפורמת המס העולמית .

תחת אפשרות 1, אנשים המשלמים כיום מס ברמה 2 ומעלה יקבלו הפחתת מס בהשוואה לשיעור הנוכחי; ואם תותאם הקצבה האישית, אנשים עם הכנסה ברמה 1 יקבלו גם הם הפחתת מס.

תחת אפשרות 2, למעשה כל האנשים עם הכנסה חייבת במס של 50 מיליון דונג וייטנאמי לחודש או פחות יקבלו הפחתת מס השווה לאפשרות 1. עבור אנשים עם הכנסה חייבת במס מעל 50 מיליון דונג וייטנאמי לחודש, ההפחתה תהיה גדולה יותר מאשר באפשרות 1, לכן הכנסות תקציב המדינה יפחתו יותר מאשר באפשרות 1.

בעקבות הנחייתו של סגן ראש הממשלה הו דוק פוק בפגישה אחר הצהריים של ה-31 ביולי עם משרדי ממשלה, סוכנויות, עמותות ועסקי ניירות ערך ונדל"ן, תיקון פרויקט חוק מס הכנסה אישי חייב להבטיח עמידה בתקנות החוק הנוכחיות, הוגנות, יעילות, נאותות ושקיפות ביישום מעשי...

בפרט, יש לשקול ולהעריך בקפידה את ההשפעה בעת עיצוב התוכן הקשור לשיעורי המס ותכנית חישוב המס עבור מס הכנסה אישי על העברת נדל"ן וניירות ערך (מניות, דיבידנדים, מניות בונוס) וניכויי הקצבה האישית, על מנת להבטיח שהם מתאימים לרמת החיים של האנשים וכל יישוב, וכן לקדם את הפיתוח הבריא של שוקי הנדל"ן וניירות הערך.

ניתן לומר כי תיקון חוק מס הכנסה אישי (שפורסם בשנת 2007, בתוקף החל משנת 2009) לאחר יותר מ-15 שנות יישום הוא הכרחי.

זאת על מנת לעמוד בקצב המציאות המשתנה וזו צפויה על ידי החברה כולה, בתקווה שזה לא רק יתרום לשיפור היכולת, האפקטיביות והיעילות של ניהול המיסוי הממלכתי, אלא גם יממש את מדיניות הקלת הנטל על העם, יצירת תנופה חדשה לתנועת החיקוי להתעשרות, גירוי הן של הייצור והן של הצריכה, הן של ההיצע והן של הביקוש, תרומה להשגת צמיחת התוצר המקומי הגולמי הדו-ספרתית בעידן החדש במדינתנו...

מקור: https://hanoimoi.vn/yeu-cau-va-dong-luc-tu-sua-thue-thu-nhap-ca-nhan-711532.html

![[תמונה] ראש הממשלה פאם מין צ'ין מקבל את פניה של שרת החינוך והספורט של לאוס, תונגסלית מנגנורק](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[תמונה] תמונות שדלפו לקראת טקס פרסי הפעולה הקהילתית 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[תמונה] ראש הממשלה פאם מין צ'ין מקבל את פני מושל מחוז טוצ'יגי (יפן)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[תמונה] ראש הממשלה פאם מין צ'ין משתתף בפורום הכלכלי של וייטנאם 2025](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/16/1765893035503_ndo_br_dsc-8043-jpg.webp)

תגובה (0)