ग्राहक खातों की सुरक्षा के लिए उन्नत प्रौद्योगिकी को लागू करने, बहुस्तरीय सुरक्षा रणनीति से एसीबी को जोखिमों का पता लगाने और चेतावनी देने में मदद मिलती है, जिससे डिजिटल बैंकिंग सेवाओं का उपयोग करते समय मन की शांति मिलती है।

एसीबी वन डिजिटल बैंकिंग सेवा - फोटो: एसीबी

2024 की तीसरी तिमाही में, एसीबी बैंक ने बताया कि उसने बैंकों में लगभग 10,000 संदिग्ध खातों की निगरानी की और उन्हें ब्लैकलिस्ट कर दिया, ताकि ग्राहकों को होने वाले नुकसान से बचने के लिए इन खातों में लेनदेन को अस्थायी रूप से निलंबित किया जा सके और धोखाधड़ी के मामलों की संख्या में 50% की कमी आई।

ग्राहकों के लिए बहुस्तरीय सुरक्षा बैंकिंग

बैंक प्रतिनिधियों के अनुसार, सुरक्षा समाधान हमेशा ऑनलाइन लेनदेन जोखिमों की रोकथाम और सीमा सुनिश्चित करने के लिए डिज़ाइन किए जाते हैं।

रक्षा परत के लिए, बैंक नए ग्राहक की जानकारी की समीक्षा करता है, सार्वजनिक सुरक्षा मंत्रालय में संग्रहीत नागरिक पहचान डेटा की तुलना में ईकेवाईसी और आईडीचेक पहचान विधियों के माध्यम से अपंजीकृत खातों को सक्रिय रूप से समाप्त करता है, और साथ ही जब ग्राहक ऑनलाइन खाते (ईकेवाईसी) खोलते हैं तो चिप-एम्बेडेड नागरिक पहचान कार्ड के साथ चेहरे का प्रमाणीकरण पंजीकरण लागू करता है... बैंकों के साथ लेनदेन करते समय पहचान दस्तावेजों की जालसाजी को प्रभावी ढंग से रोकता है।

दूसरी ओर, बैंक धोखाधड़ी वाले खातों की जानकारी भी लगातार अपडेट करता रहता है, जिससे सिस्टम को ग्राहकों की पहचान करने और उन्हें तुरंत चेतावनी देने में मदद मिलती है, अगर वे संदिग्ध सूची में शामिल किसी खाते में पैसा ट्रांसफर करने वाले हों। इससे न केवल ग्राहकों की सुरक्षा होती है, बल्कि धोखाधड़ी करने वालों की गतिविधियों को रोकने में भी मदद मिलती है।

आज तक, "ब्लैकलिस्ट" में बैंकों के 10,000 खाते दर्ज किए गए हैं, तथा ग्राहकों को नुकसान से बचाने के लिए इन खातों से लेनदेन को भी निलंबित कर दिया गया है।

बैंक धोखाधड़ी वाले खातों के बारे में जानकारी लगातार अपडेट करता रहता है, जिससे सिस्टम को ग्राहकों की पहचान करने और उन्हें तुरंत चेतावनी देने में मदद मिलती है, यदि वे संदिग्ध सूची में शामिल किसी खाते में पैसा ट्रांसफर करने वाले हों। - फोटो: एसीबी

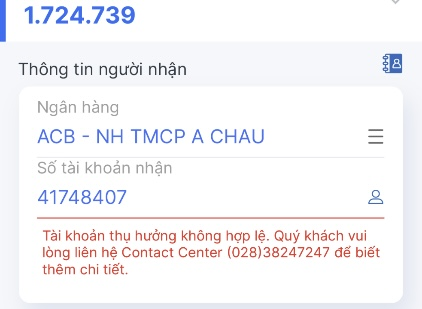

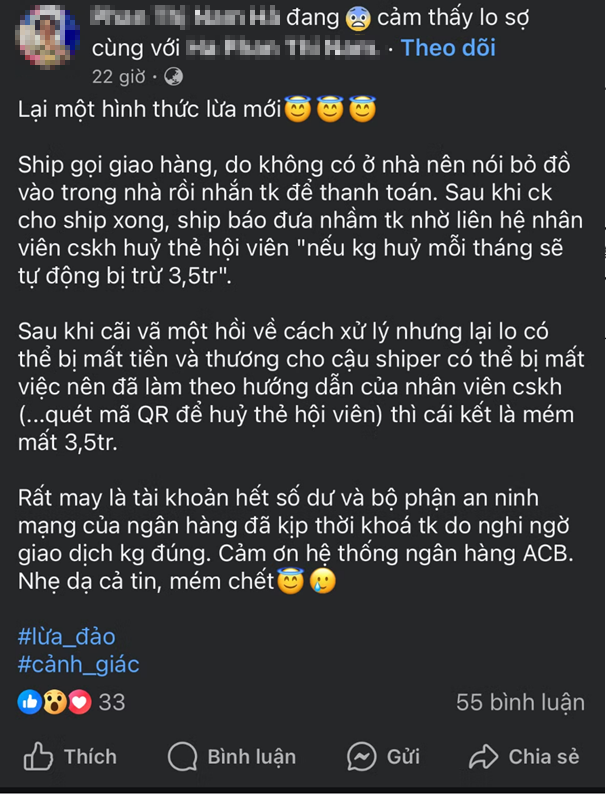

ऐसे कई मामले सामने आए हैं जहाँ ग्राहकों को डिलीवरी करने वाले बनकर और भुगतान ट्रांसफर का अनुरोध करके ठगा गया है। हालाँकि, जब ग्राहक पैसे ट्रांसफर करते हैं, तो ACB ONE सिस्टम एक अमान्य खाता चेतावनी प्रदर्शित करता है, जिससे ग्राहक यह लेनदेन नहीं कर पाते।

या एक अन्य रूप जो काफी लोकप्रिय है, वह है वियतनाम फादरलैंड फ्रंट के नाम का उपयोग करके फर्जी वेबसाइट और सूचना पृष्ठ बनाना, ताकि तूफान नंबर 3 से प्रभावित प्रांतों और शहरों के लिए दान और सहायता के लिए लोगों को संगठित किया जा सके और आह्वान किया जा सके। बैंकों ने असामान्य हस्तांतरण कार्यों की पहचान करने और ग्राहकों को धोखाधड़ी वाले लेनदेन करने से रोकने के लिए एक प्रणाली का उपयोग करके इसे सक्रिय रूप से रोका है।

सुश्री पीएच नाम ने कहा: "सौभाग्य से, बैंक की प्रणाली ने संदिग्ध गलत लेनदेन के कारण खाते को तुरंत ब्लॉक कर दिया। बैंक को धन्यवाद। मैं इतनी भोली थी कि मैंने लगभग अपना सारा पैसा गँवा दिया।"

एक अन्य ग्राहक को भी फेसबुक ने रिश्तेदार बनकर पैसे उधार लेने के लिए प्रेरित किया, लेकिन बैंक ने तुरंत लेन-देन रोक दिया ताकि खाता सुरक्षित रहे: "मैंने अभी-अभी एक रिश्तेदार के खाते में पैसे ट्रांसफर किए थे, जिसने मुझे पैसे भेजने के लिए कहा था, लेकिन इसे रोक दिया गया क्योंकि मुझे संदेह था कि मैं एक धोखाधड़ी वाले खाते से लेन-देन कर रहा हूँ। जब मैंने पूछा, तो मुझे पता चला कि मेरे साथ धोखाधड़ी हुई है। सिस्टम में लेन-देन के व्यवहार के माध्यम से जोखिमों की पहचान करने की तकनीक है। सौभाग्य से, बैंक की सुरक्षा अच्छी है, अन्यथा मुझे नहीं पता कि मेरे साथ कितनी रकम की धोखाधड़ी हुई है।"

ग्राहकों को एक घोटाले में फंसाया गया, लेकिन उन्हें पैसे का नुकसान नहीं हुआ क्योंकि बैंक की सुरक्षा प्रणाली ने संदिग्ध सूची में शामिल खातों में लेनदेन को रोक दिया था - फोटो: एसीबी

एसीबी वन डिजिटल बैंकिंग एप्लिकेशन भी अत्याधुनिक तकनीकों से लैस है, जो मोबाइल डिवाइस पर मैलवेयर जैसे बाहरी कारकों के हमले के संकेत मिलने पर उपयोगकर्ताओं को पहचान कर उन्हें चेतावनी दे सकता है, जिससे डिवाइस पर नियंत्रण खो सकता है और खाते में जमा धन खोने का जोखिम हो सकता है। संदिग्ध लेनदेन के संकेत मिलने पर, बैंक सक्रिय रूप से धन हस्तांतरण को रोक देगा।

ग्राहकों को यह भी सूचित किया जाएगा कि अनधिकृत हस्तक्षेप या किसी अन्य डिवाइस से रिमोट कंट्रोल के कारण मैलवेयर, स्पायवेयर या असुरक्षित डिवाइस हैं।

निर्णय संख्या 2345/QD-NHNN के अनुसार, पिछले जुलाई में, बैंक ने एक साथ ACB सेफकी के साथ एक फेशियल ऑथेंटिकेशन कॉम्बो भी तैनात किया - ऐप पर सीधे OTP कोड के साथ एक ऑनलाइन लेनदेन प्रमाणीकरण विधि, यह सुनिश्चित करना कि डेटा पुलिस एजेंसी द्वारा जारी नागरिक पहचान पत्र की चिप में संग्रहीत बायोमेट्रिक डेटा से बिल्कुल मेल खाता है, धोखाधड़ी को रोकने के लिए रक्षा की एक महत्वपूर्ण पंक्ति के रूप में कार्य करता है, तब भी जब धोखेबाज परिष्कृत डीपफेक तकनीक का उपयोग करता है।

ग्राहक निश्चिंत हो सकते हैं कि न केवल उनके खाते, बल्कि उनके लेन-देन भी "असली" होने की गारंटी है, भले ही उनकी पहचान चुरा ली जाए, अपराधियों को अपना पैसा वापस पाने में मुश्किल होगी। अब तक, 15 लाख से ज़्यादा खातों ने चेहरे से पहचान के लिए सफलतापूर्वक पंजीकरण कराया है, जिससे धोखाधड़ी के मामलों में 50% की कमी आई है।

इसके अलावा, स्टेट बैंक के परिपत्र 17 और 18/2024/TT-NHNN के अनुपालन में, बैंक यह भी सिफारिश करता है कि सभी ग्राहक 1 जनवरी, 2025 से पहले चिप-आधारित नागरिक पहचान पत्र/आईडी कार्ड के साथ चेहरे के प्रमाणीकरण के लिए पंजीकरण कराएं, ताकि भुगतान खातों, एसीबी वन डिजिटल बैंक पर कार्ड और एटीएम निकासी के साथ सभी ऑनलाइन लेनदेन में रुकावट से बचा जा सके।

विशेष रूप से उन ग्राहकों के लिए जिनके पहचान दस्तावेज (आईडी कार्ड / नागरिक पहचान पत्र / अन्य पहचान दस्तावेज) समाप्त होने वाले हैं, 1 जनवरी 2025 से उनके भुगतान खाते की निकासी और कार्ड लेनदेन को अस्थायी रूप से अवरुद्ध होने से बचाने के लिए, ग्राहकों को सक्षम प्राधिकारी के पास नए पहचान दस्तावेज के लिए सक्रिय रूप से पंजीकरण करने की आवश्यकता है, फिर एसीबी के साथ नए पहचान दस्तावेज को अपडेट करें।

कोई भी पूर्ण बचाव नहीं है।

इस बात से इनकार नहीं किया जा सकता कि न केवल एसीबी, बल्कि पूरी बैंकिंग प्रणाली डिजिटल पारिस्थितिकी तंत्र को बेहतर बनाने और ग्राहकों के लिए साइबरस्पेस में जोखिमों को कम करने के प्रयास कर रही है। हालाँकि, प्रेस में अभी भी नियमित रूप से सोशल नेटवर्क अकाउंट खोने, ऑनलाइन निवेश धोखाधड़ी या यहाँ तक कि बैंक खाते खोने की घटनाओं की खबरें आती रहती हैं...

ये घटनाएँ हमें याद दिलाती हैं कि: सबसे आधुनिक सुरक्षा प्रणालियाँ भी पूरी तरह से सुरक्षा प्रदान नहीं कर सकतीं। क्योंकि खामियाँ स्वयं उपयोगकर्ताओं से भी आ सकती हैं।

कोई भी पूर्ण सुरक्षा कवच नहीं है, क्योंकि अंतराल उपयोगकर्ता से आ सकता है - फोटो: एसीबी

जागरूकता बढ़ाना और सुरक्षित लेनदेन के सिद्धांतों को समझना हमेशा एक ठोस रक्षा पंक्ति होती है। बैंक इस बात पर ज़ोर देता है कि डिजिटल बैंकिंग तब तक एक सुरक्षित और सुविधाजनक लेनदेन माध्यम है जब तक ग्राहक सुरक्षा और संरक्षा के बारे में पूरी जानकारी से लैस हैं। ग्राहक केवल बैंक के आधिकारिक चैनलों (acb.com.vn, एशिया कमर्शियल बैंक फैनपेज, ACB ONE डिजिटल बैंकिंग एप्लिकेशन/ACB ONE BIZ/ACB ONE PRO), ग्राहक सेवा संपर्क केंद्र 1900 54 54 86 या (028) 38 247 247 या लेनदेन काउंटर पर ही लेनदेन, संपर्क और रिपोर्ट कर सकते हैं, किसी अन्य वेबसाइट या एप्लिकेशन के माध्यम से नहीं।

ऐसे मामलों में जहां कोई लेनदेन हुआ है, त्वरित प्रतिक्रिया टीम खाते को अवरुद्ध करने में भी सहायता करेगी (स्थिति के आधार पर), और साथ ही ग्राहक को नुकसान को सीमित करने के लिए अधिकारियों को रिपोर्ट करने के लिए मार्गदर्शन करेगी।

[विज्ञापन_2]

स्रोत: https://tuoitre.vn/acb-ngan-chan-giao-dich-10-000-tai-khoan-nghi-ngo-gian-lan-20241031181153579.htm

![[फोटो] नेशनल असेंबली के अध्यक्ष ट्रान थान मान विनफ्यूचर 2025 पुरस्कार समारोह में शामिल हुए](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

![[फोटो] वियतनाम फ़ोटोग्राफ़िक कलाकारों के संघ की स्थापना की 60वीं वर्षगांठ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

टिप्पणी (0)