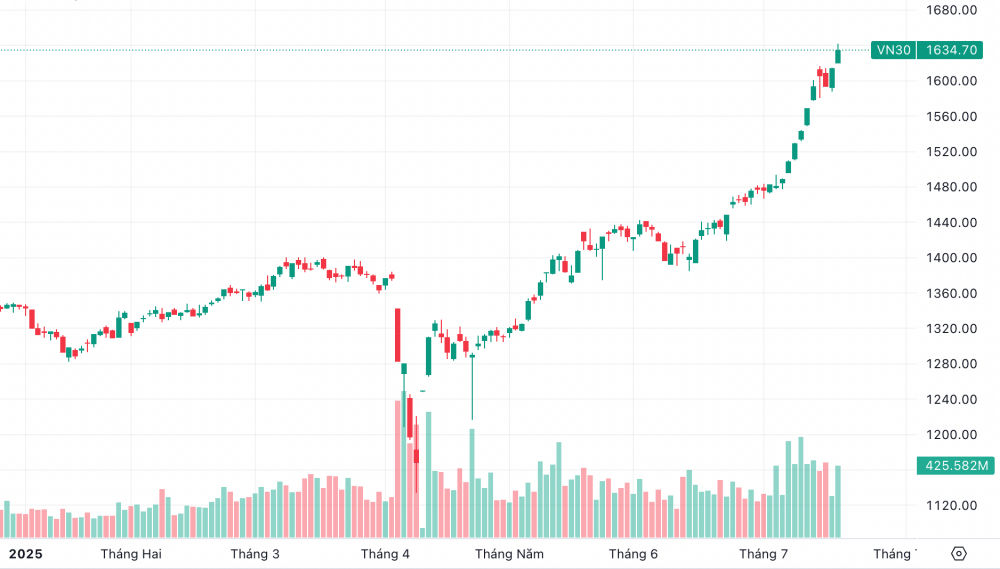

17 जुलाई को, VN30 सूचकांक 1,634.7 अंकों पर बंद हुआ, जिसमें 20 अंकों से अधिक की वृद्धि दर्ज की गई, जो 1.26% के बराबर है, जबकि VN-सूचकांक 1,490 अंकों पर पहुंच गया, जिसमें 0.99% की वृद्धि हुई। यह VN30 के इतिहास का उच्चतम स्तर है।

इस बाजार के शीर्ष 30 शेयरों में घरेलू और विदेशी दोनों निवेशकों की ओर से लगातार खरीदारी की रुचि बनी रहती है।

|

| 17 जुलाई के ट्रेडिंग सत्र के दौरान VN30 सूचकांक ने एक नया शिखर हासिल किया। |

इससे पहले, 2025 के पहले छह महीनों में, वीएन-इंडेक्स की वृद्धि को कई लार्ज-कैप शेयरों द्वारा भी समर्थन मिला था।

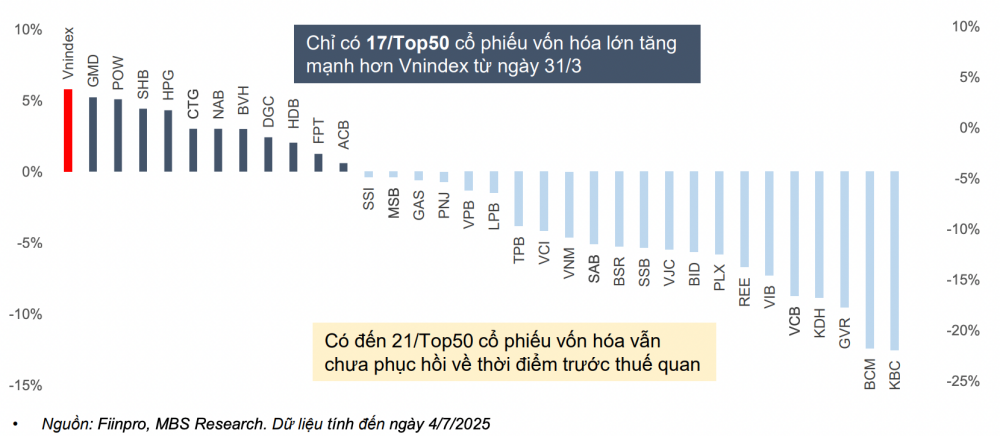

एमबी सिक्योरिटीज जॉइंट स्टॉक कंपनी (एमबीएस) ने बताया कि 4 जुलाई, 2025 तक, हालांकि वीएन-इंडेक्स ने 2 अप्रैल की घटना के बाद से 300 से अधिक अंकों की जोरदार रिकवरी की है, लेकिन यह तेजी सभी स्टॉक वर्गों में नहीं फैली है। मिड-कैप और स्मॉल-कैप शेयरों की वृद्धि धीमी बनी हुई है, या मुख्य सूचकांक की वृद्धि की तुलना में इनकी कीमतों में गिरावट भी आई है।

लार्ज-कैप स्टॉक समूह में, सबसे बड़ा योगदान मुख्य रूप से विंगग्रुप समूह के शेयरों का है। 31 मार्च, 2025 के बाद से सबसे अधिक बाजार पूंजीकरण वाले 50 शेयरों में से केवल 12 शेयरों में वीएन-इंडेक्स की तुलना में अधिक वृद्धि हुई है, जबकि लगभग 9 शेयरों में वीएन-इंडेक्स की तुलना में कम वृद्धि हुई है। यहां तक कि शीर्ष 50 शेयरों में से लगभग आधे शेयर अभी तक अपने टैरिफ-पूर्व स्तर पर नहीं पहुंच पाए हैं।

|

| 31 मार्च (टैरिफ के झटके से पहले) से लेकर 4 जुलाई, 2025 तक शीर्ष 50 लार्ज-कैप शेयरों के मूल्य में उतार-चढ़ाव। |

एमबीएस के आकलन के अनुसार, वियतनाम के लिए घोषित अमेरिकी टैरिफ नीति प्रतिस्पर्धी देशों की तुलना में अधिक अनुकूल होने और वियतनामी शेयर बाजार के उन्नयन की संभावना स्पष्ट होने के संदर्भ में, विदेशी निवेशकों द्वारा शुद्ध विक्रय की प्रवृत्ति में 2025 की दूसरी छमाही में जोरदार उलटफेर होने की उम्मीद है। विदेशी पूंजी का मुख्य गंतव्य पर्याप्त विदेशी स्वामित्व सीमा वाले बड़े-कैप शेयर होंगे।

4 जुलाई, 2025 तक, वीएन-इंडेक्स 14 गुना के पी/ई अनुपात पर कारोबार कर रहा है, जो पिछले 3 वर्षों के औसत (13.5 गुना) से अधिक है, लेकिन फिर भी 3 साल के उच्चतम स्तर (2021 की चौथी तिमाही में 16.9 गुना) से 17% कम है।

वीएन30 समूह (जिसके बाज़ार पूंजीकरण का अधिकांश हिस्सा बैंकिंग क्षेत्र में है) का मूल्यांकन पी/ई अनुपात 12.7 गुना है, जो पिछले 3 वर्षों के औसत 12.3 गुना से लगभग 3% अधिक है, लेकिन फिर भी 2021 की चौथी तिमाही में 15 गुना के उच्चतम स्तर से कम है। यह दर्शाता है कि लाभ वृद्धि और बाज़ार में सुधार की उम्मीदों की तुलना में, सामान्य तौर पर बाज़ार का मूल्यांकन, और विशेष रूप से लार्ज-कैप शेयरों का मूल्यांकन, आकर्षक बना हुआ है।

एमबीएस का मानना है कि 2025 की दूसरी छमाही में, आकर्षक मूल्यांकन और लाभ वृद्धि की संभावना के कारण, पूंजी उन लार्ज-कैप शेयरों में प्रवाहित होगी जिनकी कीमतों में हाल ही में महत्वपूर्ण वृद्धि नहीं हुई है।

मूल परिदृश्य में, सूचीबद्ध कंपनियों के मुनाफे में 17% की वृद्धि और 13.5-13.8 गुना के पी/ई अनुपात के साथ, यह प्रतिभूति फर्म वर्ष के अंतिम महीनों में वीएन-इंडेक्स के 1,500-1,540 अंकों तक पहुंचने की उम्मीद करती है।

अधिक आशावादी परिदृश्य में, अमेरिकी टैरिफ नीतियों का प्रभाव अपेक्षा से कम है, अपग्रेड की संभावना के कारण विदेशी पूंजी का प्रवाह वियतनामी बाजार में मजबूती से हो रहा है, बाजार लाभ में 19% की वृद्धि होने की उम्मीद है, अपेक्षित पी/ई अनुपात 13.5-14 गुना है, और वीएन-इंडेक्स वर्ष के अंत तक 1,580 अंक के दायरे तक पहुंच सकता है।

स्रोत: https://baodautu.vn/co-phieu-bluechips---dich-den-cua-dong-tien-ngoai-d334260.html

टिप्पणी (0)