बैंकिंग उद्योग के धीमी गति से बढ़ने का अनुमान

एमबीएस सिक्योरिटीज कंपनी ने अभी हाल ही में एक उद्योग रिपोर्ट की घोषणा की है, जिसमें बैंकिंग उद्योग के लिए एक सामान्य पूर्वानुमान के साथ-साथ 14 विशिष्ट बैंकों के 2024 की दूसरी तिमाही के लिए लाभ का पूर्वानुमान भी शामिल है।

एमबीएस विश्लेषण टीम के अनुसार, बैंकिंग उद्योग का मुनाफ़ा साल-दर-साल 12% की धीमी दर से बढ़ने का अनुमान है। 2024 की दूसरी तिमाही में कुल बाज़ार मुनाफ़ा साल-दर-साल 9.5% की वृद्धि तक पहुँच सकता है, जिसे इसी अवधि में निम्न आधार स्तर का समर्थन प्राप्त होगा, जबकि उत्पादन और खपत में मामूली सुधार होगा।

शुद्ध ब्याज मार्जिन (एनआईएम) पर दबाव बना रहेगा, क्योंकि ऋण दरों में और गिरावट आने का अनुमान है, जबकि अधिकांश बैंकों में जमा दरों में मामूली वृद्धि हुई है।

दूसरी तिमाही में ऋण वृद्धि पहली तिमाही की तुलना में बेहतर रहने का अनुमान है, लेकिन फिर भी पिछले वर्ष की इसी अवधि की तुलना में कम रहेगी, इसलिए कुल मिलाकर, शुद्ध ब्याज आय में ज़्यादा वृद्धि नहीं हो पाएगी। गैर-ब्याज आय अभी भी निराशाजनक है और इसमें सुधार नहीं हो सकता क्योंकि यह मुख्य रूप से शुल्क संग्रह और ऋण निपटान पर निर्भर है।

इसके अलावा, जब बाजार की स्थिति लगातार कठिन होती जा रही है, तो प्रतिभूतियों के साथ विदेशी मुद्रा व्यापार में उच्च वृद्धि नहीं होने का अनुमान है। इस दूसरी तिमाही में जब डूबत ऋणों में फिर से वृद्धि के संकेत दिखाई देंगे, तो प्रावधान व्यय में वृद्धि जारी रहेगी। गैर-निष्पादित ऋण (एनपीएल) अनुपात में वृद्धि और ऋण हानि प्रावधान अनुपात (एलएलआर) में कमी पूरे उद्योग के सामान्य रुझान हैं।

बैंकों का मुनाफा अधिक नहीं होगा, कुछ बैंकों की वृद्धि दर नकारात्मक होगी।

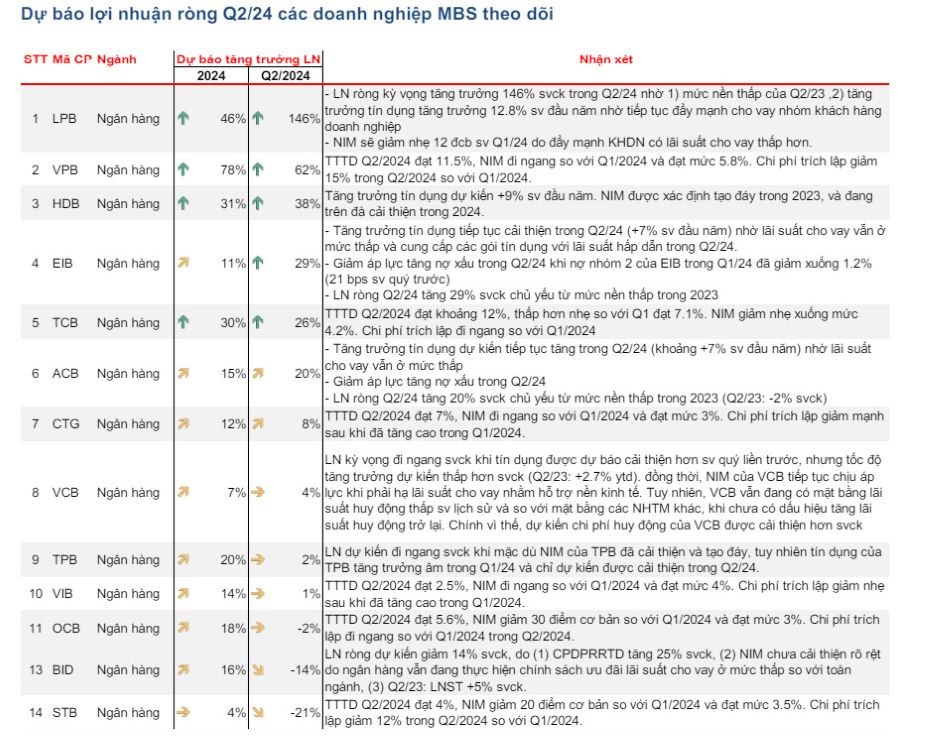

एमबीएस के पूर्वानुमान के अनुसार, सामान्य तौर पर, बैंकों के कर-पश्चात लाभ की वृद्धि दर अधिक नहीं होगी, यह वृद्धि कुछ बैंकों में प्रमुख होगी, जिनमें एलपीबी, वीपीबी, एचडीबी जैसे अच्छे ऋण विकास के साथ; कुछ बैंक पिछले वर्ष की समान अवधि में कर के बाद उच्च लाभ के कारण कर-पश्चात लाभ में नकारात्मक वृद्धि दर्ज करेंगे जैसे एसटीबी, बीआईडी।

2023 की दूसरी तिमाही में निम्न आधार स्तर के कारण, इसी अवधि की तुलना में 146% की वृद्धि के साथ सबसे अधिक लाभ वृद्धि एलपीबैंक (एलपीबी) से संबंधित होने का अनुमान है। इसी समय, कॉर्पोरेट ग्राहकों को ऋण देने के निरंतर प्रोत्साहन के कारण वर्ष की शुरुआत की तुलना में ऋण वृद्धि में 12.8% की वृद्धि हुई।

दूसरी सबसे बड़ी वृद्धि वीपीबैंक (वीपीबी) में होने की उम्मीद है, जिसके 2024 की दूसरी तिमाही के अंत तक 11.5% की ऋण वृद्धि का अनुमान है। तदनुसार, 2024 की दूसरी तिमाही के लाभ में पिछले वर्ष की इसी अवधि की तुलना में 62% की वृद्धि होने की उम्मीद है। पूरे वर्ष के लाभ में 2023 की तुलना में 78% की वृद्धि का अनुमान है।

कुछ अन्य बैंकों में भी इसी अवधि की तुलना में सकारात्मक वृद्धि का अनुमान है, जैसे कि एचडीबैंक (38% ऊपर), एक्सिमबैंक (29% ऊपर), टेककॉमबैंक (26% ऊपर), एसीबी (20% ऊपर), वियतिनबैंक (8% ऊपर), वियतकॉमबैंक (4% ऊपर), टीपीबैंक (2% ऊपर) और वीआईबी (1% ऊपर)।

इसके विपरीत, कुछ बैंकों में इसी अवधि की तुलना में नकारात्मक वृद्धि का अनुमान है।

उदाहरण के लिए, 2024 की दूसरी तिमाही में BIDV का शुद्ध लाभ, जोखिम प्रावधान लागत में 25% की वृद्धि के कारण, पूर्वानुमान की तुलना में 14% कम होने का अनुमान है। NIM में उल्लेखनीय सुधार नहीं हुआ है क्योंकि बैंक अभी भी पूरे उद्योग के लिए तरजीही कम-ब्याज ऋण नीति लागू कर रहा है।

इसी प्रकार, एमबीएस द्वारा 2024 की दूसरी तिमाही में सैकोमबैंक के शुद्ध लाभ में वर्ष-दर-वर्ष 21% की कमी आने का अनुमान लगाया गया है।

[विज्ञापन_2]

स्रोत: https://laodong.vn/kinh-doanh/du-bao-loi-nhuan-cac-ngan-hang-trong-quy-ii2024-1357998.ldo

![[फोटो] केओ पैगोडा में लगभग 400 साल पुराने खजाने - तुयेत सोन की मूर्ति की पूजा](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[फोटो] लाओस के राष्ट्रीय दिवस की 50वीं वर्षगांठ मनाने के लिए परेड](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

टिप्पणी (0)