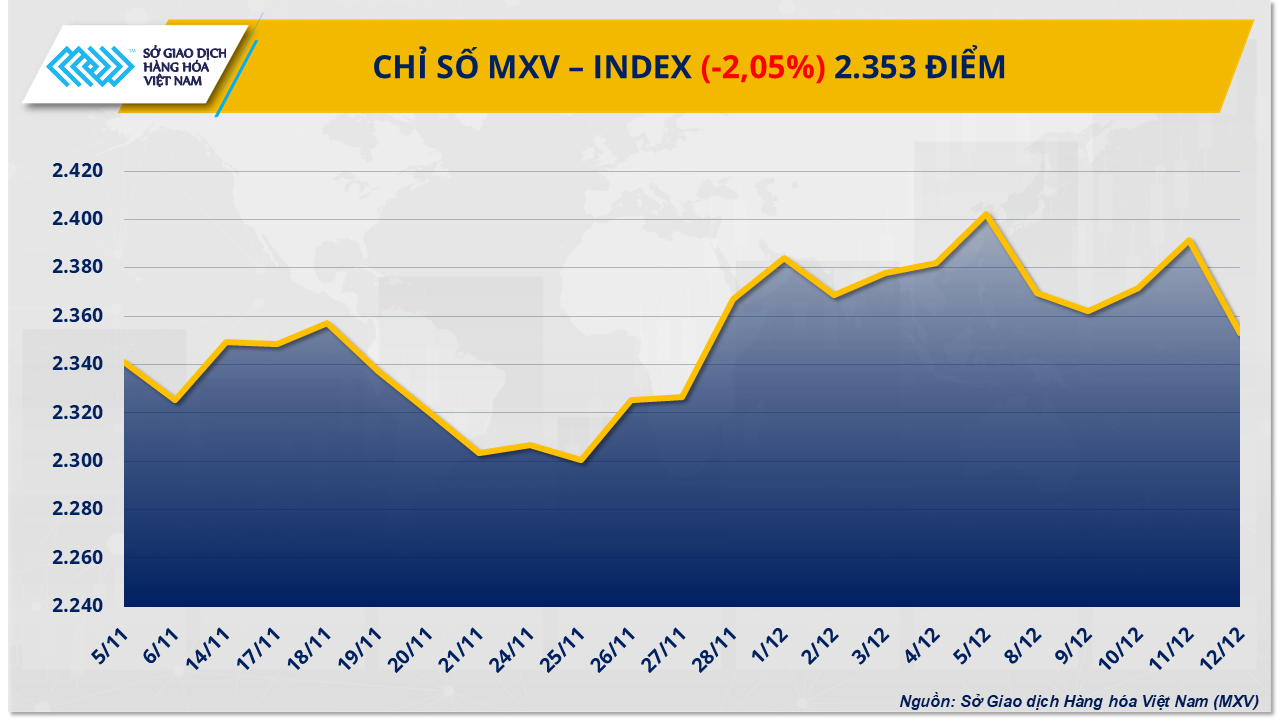

कच्चे तेल की अधिक आपूर्ति के दबाव के कारण कीमतों में भारी गिरावट आई, जबकि चीनी बाजार में उत्पादन लागत और मध्यम अवधि की आपूर्ति संबंधी चिंताओं के चलते सुधार देखने को मिला। बिकवाली के दबाव के चलते एमएक्सवी सूचकांक 2% से अधिक गिरकर 2,353 अंक पर आ गया।

आपूर्ति अधिक होने के कारण तेल की कीमतों में भारी गिरावट आई है।

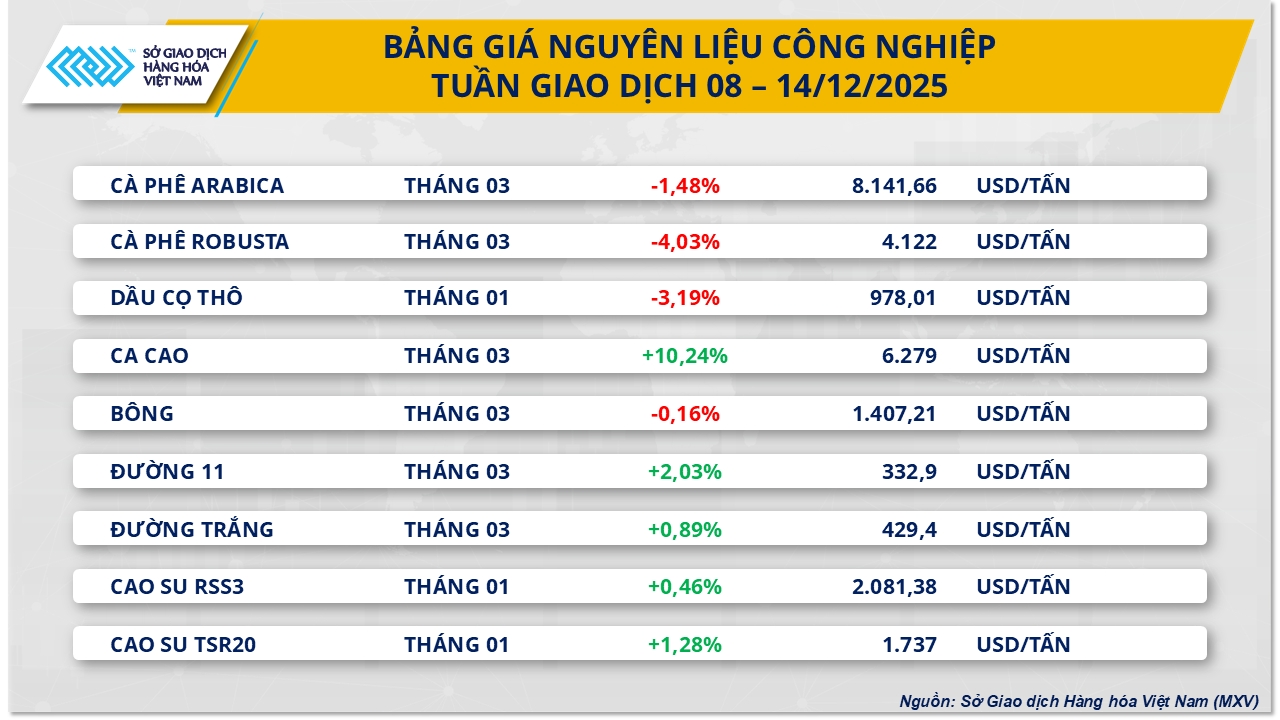

वियतनाम कमोडिटी एक्सचेंज (एमएक्सवी) के अनुसार, पिछले सप्ताह ऊर्जा बाजार में भारी गिरावट आई क्योंकि समूह की सभी पांचों कमोडिटीज की कीमतों में एक साथ गिरावट दर्ज की गई। विशेष रूप से, डब्ल्यूटीआई कच्चे तेल की कीमत पिछले सप्ताह की तुलना में लगभग 4.4% गिरकर 57.4 डॉलर प्रति बैरल हो गई; ब्रेंट कच्चे तेल की कीमत भी 4.1% से अधिक गिरकर 61.1 डॉलर प्रति बैरल हो गई।

वियतनाम कमोडिटी एक्सचेंज (एमएक्सवी) के अनुसार, पिछले सप्ताह तेल की कीमतों में गिरावट का मुख्य कारण वैश्विक बाजार में आपूर्ति की अधिकता को लेकर बढ़ती चिंताएं थीं। अंतर्राष्ट्रीय ऊर्जा एजेंसी (आईईए), पेट्रोलियम निर्यातक देशों के संगठन (ओपेक) और अमेरिकी ऊर्जा सूचना एजेंसी (ईआईए) की नवीनतम रिपोर्टों से आपूर्ति और मांग के बीच बढ़ता असंतुलन स्पष्ट रूप से दिखाई देता है।

अंतर्राष्ट्रीय ऊर्जा एजेंसी (IEA) ने अपनी दिसंबर की रिपोर्ट में 2026 के लिए तेल अधिशेष के अपने पूर्वानुमान को थोड़ा कम करते हुए 3.84 मिलियन बैरल प्रति दिन कर दिया है, लेकिन यह स्तर अभी भी वैश्विक मांग के लगभग 4% के बराबर है, जिसे पिछले समयों की तुलना में बहुत अधिक माना जाता है। IEA ने इस बात पर जोर दिया कि OPEC+ के बाहर से, विशेष रूप से अमेरिका और अमेरिकी द्वीपों से, आपूर्ति मांग में वृद्धि की तुलना में अधिक तेजी से बढ़ रही है।

आईईए के विपरीत, पेट्रोलियम निर्यातक देशों के संगठन (ओपेक) का मानना है कि यदि ओपेक+ उत्पादन पर कड़ा नियंत्रण बनाए रखता है, तो बाजार 2026 में संतुलन में आ जाएगा। हालांकि, यह तर्क निवेशकों को आश्वस्त नहीं कर पाया है, क्योंकि इस समूह ने 2025 में अपना कोटा 27 लाख बैरल प्रति दिन से अधिक बढ़ा दिया है और 2026 की पहली तिमाही में उत्पादन वृद्धि को केवल अस्थायी रूप से रोका है। इस घटनाक्रम से यह चिंता पैदा होती है कि ओपेक+ मूल्य समर्थन की तुलना में बाजार हिस्सेदारी संरक्षण को प्राथमिकता दे रहा है।

इस बीच, ईआईए ने 2025 में अमेरिकी कच्चे तेल उत्पादन के अपने पूर्वानुमान को बढ़ाकर रिकॉर्ड 13.61 मिलियन बैरल प्रति दिन कर दिया, जिससे दबाव और बढ़ गया। वहीं, उसने यह भी अनुमान लगाया कि 2026 में अमेरिकी अर्थव्यवस्था में तेल की मांग लगभग स्थिर रहेगी। दुनिया के सबसे बड़े तेल उपभोक्ता देश में "आपूर्ति में वृद्धि - मांग में कमी" की संभावना ने मध्यम अवधि में कीमतों में सुधार की उम्मीदों को काफी कमजोर कर दिया है। इसके अलावा, हाल के भंडार आंकड़ों से पता चला है कि अमेरिकी कच्चे तेल के भंडार में उम्मीद से कम गिरावट आई है, जबकि गैसोलीन और डिस्टिलेट के भंडार में तेजी से वृद्धि हुई है, जो दर्शाता है कि वास्तविक ईंधन खपत की मांग कमजोर बनी हुई है।

एशिया में, कीमतों में गिरावट का रुझान और भी अधिक स्पष्ट है क्योंकि खरीदार ब्रेंट बेंचमार्क मूल्य की तुलना में अधिक छूट की मांग कर रहे हैं। रूस, ईरान, वेनेजुएला और मध्य पूर्व जैसे तेल स्रोतों से तीव्र प्रतिस्पर्धा ने सऊदी अरब को एशियाई बाजार में अपने आधिकारिक विक्रय मूल्य को वर्षों के सबसे निचले स्तर पर लाने के लिए मजबूर कर दिया है। साथ ही, चीन की ऊर्जा मांग उम्मीदों पर खरी नहीं उतर रही है, और सीएनपीसी के अध्ययनों से पता चलता है कि इसकी तेल खपत 2025 और 2030 के बीच धीरे-धीरे स्थिर अवस्था में प्रवेश कर रही है।

इस संदर्भ में, वेनेजुएला या काला सागर क्षेत्र में तनाव जैसे भू-राजनीतिक कारकों का प्रभाव अल्पकालिक ही रहा है। तेल की वास्तविक आपूर्ति में मामूली व्यवधान आया है, जबकि प्रतिस्पर्धी दबाव के कारण निर्यातक देशों को अपने विक्रय मूल्यों में कमी करनी पड़ी है। आपूर्ति की अधिकता की स्थिति अभी भी बनी हुई है, इसलिए एमएक्सवी का मानना है कि अगले सप्ताह तेल की कीमतों पर दबाव बना रहेगा या वे निम्न स्तर पर ही उतार-चढ़ाव करती रहेंगी, क्योंकि आपूर्ति की अधिकता का मुद्दा ही बाजार की भावना को प्रभावित करने वाला प्रमुख कारक है।

लागत संबंधी दबाव और बड़ी संख्या में शॉर्ट पोजीशन के कारण चीनी की कीमतों में उछाल आया।

इसके विपरीत, पिछले सप्ताह औद्योगिक कच्चे माल के बाजार में भारी खरीदारी का दबाव देखा गया, क्योंकि कई वस्तुओं की कीमतों में तेजी से वृद्धि हुई। विशेष रूप से, वैश्विक चीनी बाजार पर ध्यान केंद्रित किया गया, जहां सफेद चीनी और परिष्कृत चीनी दोनों की कीमतों में सकारात्मक सुधार देखने को मिला।

शुक्रवार (12 दिसंबर) को कारोबार बंद होने पर, कच्चे चीनी की कीमतों में 2.03% की वृद्धि हुई और यह 332.9 डॉलर प्रति टन तक पहुंच गई; सफेद चीनी की कीमतों में भी लगभग 1% की वृद्धि हुई और यह लगभग 429 डॉलर प्रति टन पर कारोबार कर रही थी।

विश्व के दूसरे सबसे बड़े चीनी उत्पादक देश भारत में, किसानों के विरोध प्रदर्शनों के कारण बाधित हुए गन्ने की पेराई का मौसम अब स्थिर हो गया है। पेराई की गति तेज की जा रही है और 3.5 करोड़ टन तक पहुंचने की उम्मीद है, लेकिन देश का चीनी उद्योग एक गंभीर वित्तीय संकट का सामना कर रहा है: वास्तविक उत्पादन लागत विक्रय मूल्य से कहीं अधिक है। किसान प्रति टन चीनी के बराबर लगभग 375 डॉलर के न्यूनतम गन्ने के मूल्य की मांग कर रहे हैं, जो अंतरराष्ट्रीय बाजार मूल्यों से लगभग 44 डॉलर प्रति टन अधिक है।

इस बीच, कारखानों में उत्पादन लागत बढ़कर लगभग 430 डॉलर प्रति टन हो गई है, जबकि घरेलू चीनी की कीमतें केवल 397 डॉलर प्रति टन के आसपास हैं। इस नकारात्मक अंतर के साथ-साथ कई कारखानों को निर्धारित न्यूनतम मूल्य से अधिक कच्चे माल की कीमत चुकानी पड़ रही है, जिससे भारतीय सरकार पर न्यूनतम विक्रय मूल्य (एमएसपी) में समायोजन पर विचार करने का दबाव बढ़ रहा है। समय रहते हस्तक्षेप न होने पर, गन्ने के बकाया भुगतान का संकट फरवरी की शुरुआत में ही उत्पन्न होने का खतरा है, जिससे वैश्विक चीनी आपूर्ति श्रृंखला की स्थिरता खतरे में पड़ सकती है।

हालांकि, चीनी की कीमतों में मौजूदा उतार-चढ़ाव न्यूयॉर्क बाजार से काफी प्रभावित हैं, क्योंकि निवेश फंडों ने बड़ी मात्रा में शॉर्ट पोजीशन ले रखी हैं। अमेरिकी कमोडिटी फ्यूचर्स ट्रेडिंग कमीशन (सीएफटीसी) के आंकड़ों के अनुसार, शॉर्ट पोजीशन 207,000 लॉट से अधिक हो गई हैं, जो कुल खुले अनुबंधों का लगभग 22% है। अतीत में, ऐसे समय में अक्सर तकनीकी तेजी देखी गई है, जब फंड अपनी पोजीशन बंद करने के लिए दोबारा खरीदारी करते हैं। विश्लेषकों का कहना है कि यदि चीनी की कीमतें लंबे समय तक 320-342 डॉलर प्रति टन के निचले स्तर पर बनी रहती हैं, तो गन्ना उत्पादकों द्वारा निवेश सीमित करने के कारण मध्यम अवधि की आपूर्ति प्रभावित हो सकती है।

इसके अलावा, बाजार को सहारा देने वाला एक और महत्वपूर्ण कारक इथेनॉल से प्रतिस्पर्धा है। वर्तमान में, न्यूयॉर्क एक्सचेंज पर इथेनॉल की कीमतें चीनी की तुलना में 33 से 55 डॉलर प्रति टन अधिक हैं, जो यह दर्शाता है कि चीनी का मूल्य उसके आर्थिक मूल्य के सापेक्ष कम आंका गया है। संक्रमण काल के दौरान इथेनॉल का भंडार रिकॉर्ड निचले स्तर पर होने के कारण, ब्राजील की मिलें अगले सीजन की शुरुआत में अधिकतम लाभ कमाने के लिए जैव ईंधन हेतु गन्ने के उत्पादन को प्राथमिकता देंगी। उत्पादन संरचना में इस बदलाव से निर्यात के लिए चीनी की आपूर्ति कम हो जाएगी, जिससे कीमतों को अपेक्षाकृत स्थिर समर्थन मिलेगा और निकट भविष्य में कीमतों में और गिरावट की संभावना सीमित हो जाएगी।

घरेलू बाजार में, थाईलैंड से आपूर्ति में वृद्धि के कारण पिछले सप्ताह आयातित चीनी की मात्रा 41,000 टन से अधिक हो गई, जबकि सख्त सीमा नियंत्रण के कारण अनौपचारिक चीनी आयात सीमित रहा। इससे खुदरा कीमतें लगभग 16,600 – 16,800 वीएनडी/किग्रा. पर ऊंची बनी रहीं। घरेलू आपूर्ति मौसम परिवर्तन के दौर से गुजर रही है, पुराने स्टॉक की कमी और गुणवत्ता में गिरावट के साथ-साथ नई फसल की चीनी की सीमित उपलब्धता के कारण बाजार में सुस्ती छाई हुई है। रूसी चीनी की फैक्ट्री कीमतें लगभग 17,500 – 17,550 वीएनडी/किग्रा. पर स्थिर रहीं, लेकिन मांग कमजोर रही क्योंकि व्यापारी बेहतर गुणवत्ता वाली नई फसल की चीनी की खरीद बढ़ाने से पहले उसका इंतजार कर रहे थे।

स्रोत: https://baotintuc.vn/thi-truong-tien-te/luc-ban-lan-at-tren-thi-truong-hang-hoa-mxvindex-lui-ve-2353-diem-20251215083504075.htm

टिप्पणी (0)