Több mint egy évtizednyi „említés” – a fejlesztési cél nagyon közel van

A politikai meghatározásból kiindulva a vietnami tőzsde fejlesztésének célját az egész rendszer stratégiává és szigorú vonallá alakította át, amely három fő pillérre épül: az első az intézményi reform; a technikai infrastruktúra reformja; a harmadik pedig a proaktív fellépés a piaci minősítő szervezetekkel való csere és kapcsolattartás terén.

Ennek megfelelően Dang Nguyet Minh asszony, a Dragon Capital kutatási részlegének igazgatója úgy véli, hogy a FTSE Russell szabványai szerinti felminősítés jövő szeptemberben megvalósul. Még a vietnami tőzsde is elérheti az MSCI szabványai szerinti felminősítés célját a következő 18-24 hónapon belül. A tőzsde különösen fontos katalizátorral rendelkezik, mivel számos nagyvállalat tervezi a tőzsdei bevezetést a 2026-2027-es időszakban.

Nguyen Hoai Thu, a VinaCapital Alapkezelő Társaság vezérigazgató-helyettese szintén elmondta, hogy már egészen közel vagyunk a FTSE Russellről való felminősítésről szóló döntéshez. A fennmaradó kérdés az, hogy a FTSE Russellnek véleményt kell kérnie a Vietnámban kereskedő külföldi intézményi befektetőktől. Ha a befektetők nem látnak komolyabb akadályokat a kereskedésben, különösen azt a tényt, hogy nem kell készpénzt befizetni értékpapírok vásárlása előtt, akkor a vietnami részvénypiac felminősítésre kerül.

A VinaCapital szakértői úgy vélik, hogy a piac korszerűsítése a vietnami részvénypiac mélységének növelését is jelenti, leküzdve azt a helyzetet, ahol az egyéni befektetők jelenleg a teljes piac tranzakcióinak mintegy 90%-át teszik ki, azáltal, hogy növeli a külföldi tőkeáramlások vonzását a piacra, nagy stabilitás mellett.

Az ázsiai régió más piacain végzett kutatások során a Dragon megállapította, hogy azokban az időszakokban, amikor ezek az országok kétszámjegyű GDP-növekedést és a GDP-hez viszonyított 30-40%-os beruházási szintet tapasztalnak, ami megfelel a vietnami kormány jelenlegi cselekvési tervének, a tőzsde a legvonzóbb eszközpiac, a legmagasabb befektetési hatékonysággal, amely akár 5-10-szeres, sőt akár 12-szeres is lehet.

Ahogy ezeknek az országoknak a részvénypiacai fejlődtek, az értékeltségeik is nagyon magas szinteket értek el, 25-szöröstől akár 50-szeresig, amit a 25-30%-os profitnövekedési potenciál is támogatott.

A jelenlegi tőzsdei környezetben Vietnam és az Egyesült Államok közötti vámmegállapodás megszüntette a vietnami gazdaság jelenlegi legnagyobb kockázatát, ezáltal utat nyitva a növekedésnek a következő 3-5 évben és a következő 10 évben.

A Dragon Capital 2030-as víziója szerint Vietnam egy modern, innovatív nemzetté válik, amelyet egy korszerűsített, konszenzuson alapuló és rendkívül következetes politikai rendszer támogat.

„Amikor a gazdaság beindul, a részvények lesznek a legmagasabb befektetési teljesítményt nyújtó eszközcsatornák” – mondta Minh asszony.

|

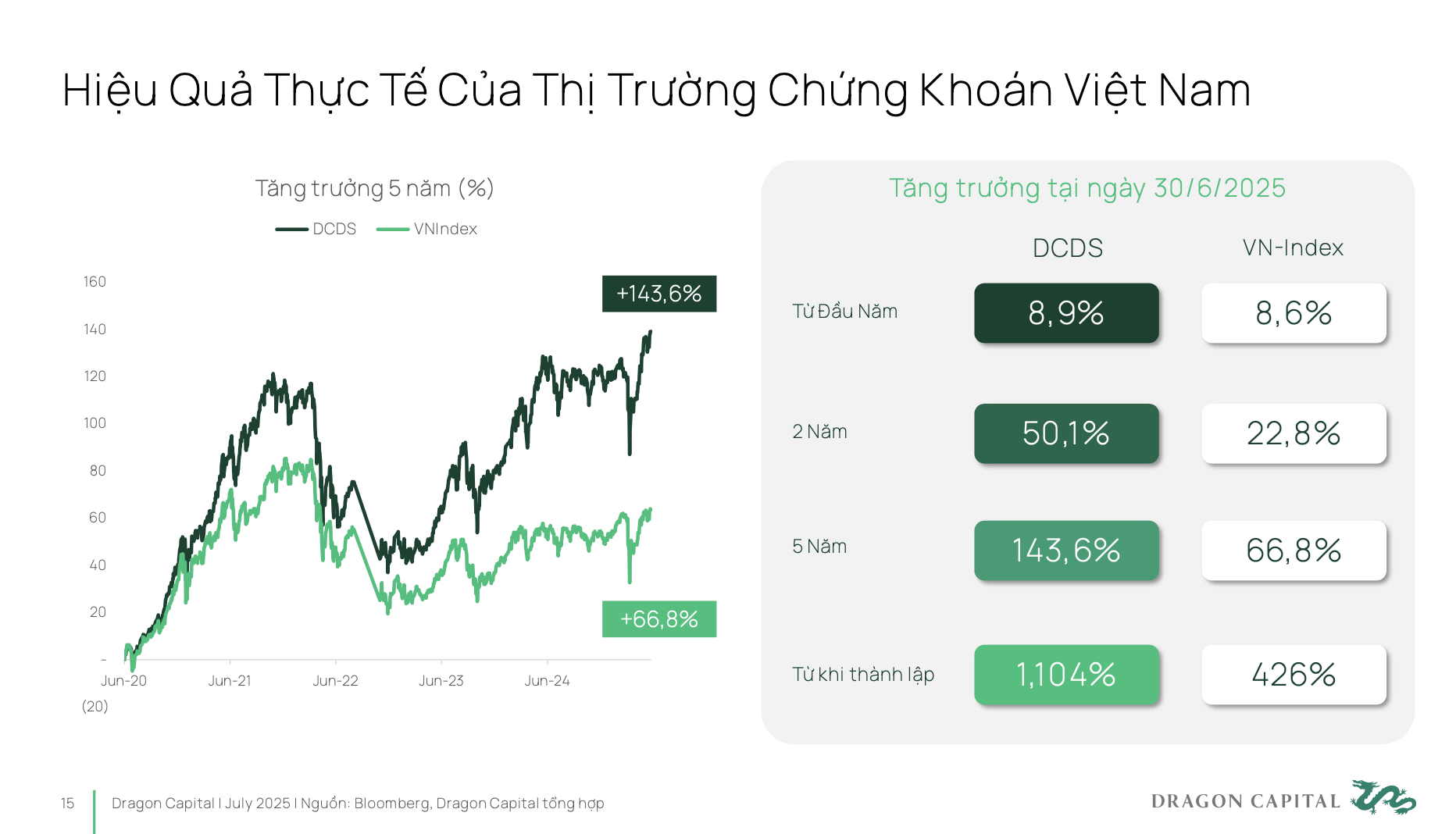

Az elmúlt 5 évben a vietnami piac közel 70%-kal nőtt. Ha a befektetők professzionális befektetési alapokon keresztül fektetnek be, akár magasabb befektetési hozamot is elérhetnek.

A Dragon Capital 2004-ben létrehozott DCDS alapja jellemzően három nagyon nagy gazdasági cikluson ment keresztül a vietnami piacon, valamint a nemzetközi piacon, és indulása óta 12-szeres teljesítménynövekedést ért el.

Így a vietnami értékpapírok nagyon hatékony befektetési csatornát jelentenek, de jelenleg még nem értékelik megfelelően a bennük rejlő lehetőségeket és a bennük rejlő pozíciót.

Ebből a valóságból kiindulva szükséges megvitatni a szakpolitikai eszközöket, valamint a fejlesztési irányokat az elkövetkező időszakban. A 68. számú határozat egyértelmű lépés a magángazdasági szektor felhatalmazása és támogatása felé, hogy a vállalkozások fejlődhessenek, áttörhessenek és megalapozhassák a kétszámjegyű GDP-növekedést. Ennek eléréséhez azonban a magánvállalkozásoknak hosszú távú, stabil tőkeforrásokra és a banki csatornáktól való kisebb függőségre van szükségük.

A tőzsde lesz a leghatékonyabb eszköz e tőkeáramlás felszabadítására. A kormány 2030-ra kitűzött céljához képest a tőzsde méretének el kell érnie a GDP 120%-át, míg jelenleg csak 50-55% körül van. Ez azt jelenti, hogy a következő 5 évben a piac méretének meg kell duplázódnia a jelenlegihez képest. E cél eléréséhez pedig Vietnamnak javítania kell a globális befektetési térképen elfoglalt pozícióját.

Két nagyon fontos tényező van. Az első a piac felminősítése a feltörekvő piaci csoportba – ehhez nagyon világos stratégiai cselekvési terv áll rendelkezésre. Másodszor, Vietnamnak befektetési fokozatú nemzeti hitelminősítést kell elérnie. Vietnam csak akkor tud tőkebeáramlást vonzani a világ vezető nagy befektetési alapjaiból, ha mindkét tényező egyszerre teljesül. Így a tőzsde kulcsszerepet fog játszani a 68. számú határozatban foglaltak szerinti cél elérésében, hogy a magánvállalkozási szektor váljon a vezető erővé.

|

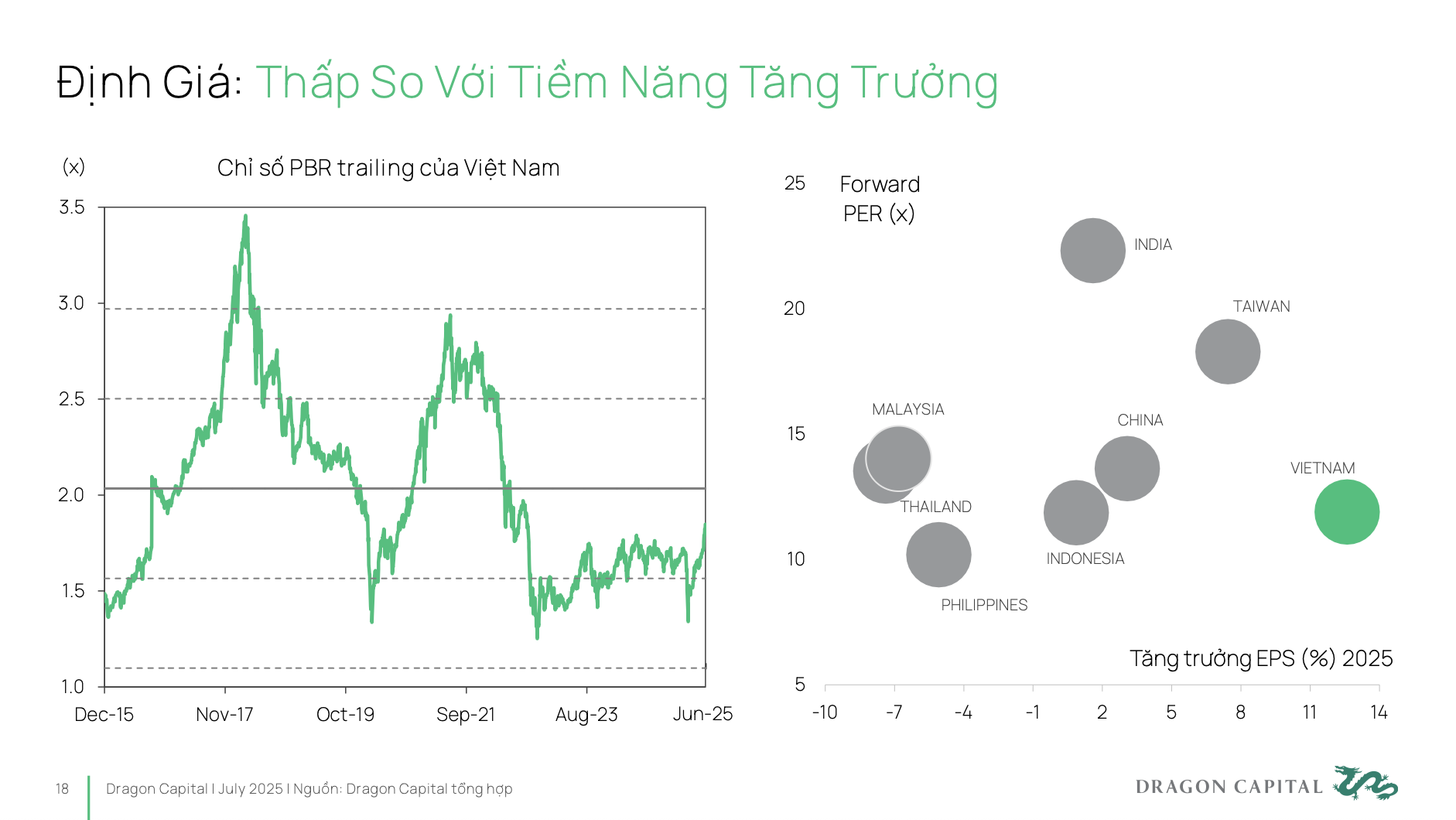

A valóság az, hogy a vietnami részvénypiac értékelése továbbra is nagyon alacsony. Az alacsony P/E ráta miatt a vállalkozásoknak magasabb tőkeköltséget kell viselniük, mint amennyi a valós potenciáljuk . Eközben a tőke hatékony mozgósításához a vállalkozásoknak megfelelő értékeléssel kell rendelkezniük, amely pontosan és teljes mértékben tükrözi a hosszú távú fejlődési potenciált.

A Dragon Capital tehát nem abban reménykedik, hogy Vietnam továbbra is magas ütemben fog növekedni alacsony P/E rátával, hanem abban, hogy közelebb kerül az olyan piacokhoz, mint India. Jelenleg India EPS növekedési üteme csak egyszámjegyű, de piacuk még mindig 20-25-szörös P/E rátával kereskedik. Ez azt jelenti, hogy az indiai vállalkozások nagyon költséghatékony arányban vonnak be tőkét.

Fenntartható és hatékony piacért: Diverzifikálja a befektetői struktúrát

Sok szakértő egyetért abban, hogy ahhoz, hogy a piac fenntarthatóan és hatékonyan fejlődjön, mindkét irányban fejlődnie kell: vonzania kell a nagy, globális, hosszú távú intézményi befektetőket, és a „szörfözés” felfogását az egyéni befektetők hosszú távú befektetésévé kell alakítania.

A nagy globális intézményi befektetők számára három kulcsfontosságú kérdéssel kell foglalkozni a nagyobb volumenű tőke vonzása érdekében. (1) A piac fejlesztése - ez előfeltétel; (2) A fejlesztés után a külföldi piac a befektetők hozzáférésének kérdését jelenti, azt, hogy hogyan juthatnak árukhoz vásárolni, hogy a legegyszerűbb és legkényelmesebb módon léphessenek be a vietnami piacra; (3) A piacnak új termékekre, valamint újonnan tőzsdére került vállalkozásokra, például tőzsdére lépésekre van szüksége.

Pontosabban, a külföldi befektetők, különösen az új befektetők elérhetősége jelenleg meglehetősen korlátozott a számos iparágban érvényes 49%-os tulajdoni felső határ miatt. Sok jó vállalkozás teljes teret enged a külföldi befektetőknek. Ha tőkét akarnak befecskendezni a vietnami piacra, akkor is számos nehézséggel kell szembenézniük. Nagyon fontos, és valójában az egyik legsürgetőbb kérdés napjainkban, hogy továbbra is megoldásokat találjunk a külföldi befektetők mozgásterének bővítésére, hogy növeljük a piac elérhetőségét és vonzerejét a külföldi tőke számára.

Ezenkívül ahhoz, hogy a piac nagyszabású befektetési alapokat vonzzon, mélységre van szükség. A mélység magában foglalja: a változatos termékrendszert, amely sokféle befektetési témához alkalmas; a tőzsdén jegyzett vállalatok jobb minőségét az átláthatóság és az információ közzététele tekintetében; nagyobb vállalati méretet, áttörést jelentő növekedési pontokkal a befektetők vonzása érdekében. Ezenkívül szabványosítani kell a kibocsátási információkat, biztosítani kell az átláthatóságot és ösztönözni kell a hosszú távú befektetési alapok részvételét.

A belföldi befektetők oldalán a legtöbb vietnami egyéni befektető még mindig a szörfözés mentalitását vallja, és gyakran „részvényjátéknak” nevezik ahelyett, hogy „részvénybefektetésnek” neveznék a hosszú távú, időszakos felhalmozás szemléletével.

Látható, hogy az egyéni befektetők jelenleg a részvényeket hasonlóan tekintik az olyan csatornákra, mint a megtakarítások, arany, ingatlanok, rövid távú vízióval. A befektetési gondolkodás továbbra is a „piac időzítésére” hajlik, azaz a tökéletes vételi és eladási pont kiválasztására törekszik, ahelyett, hogy a „piac időzítését” tenné, azaz a megszokás és a hosszú távú vízió szerinti hosszú távú befektetést tartaná fenn.

A kínálat tekintetében hogyan tudjuk a befektetőket a rövid távú befektetésekről a hosszú távúakra átirányítani? Ehhez az önkéntes nyugdíjalapok és a hosszú távú befektetési alapok erőteljes részvételére van szükség. Egy ilyen kínálat megteremtéséhez konkrét megoldásokra és mechanizmusokra van szükség ahhoz, hogy ezek az alapok növeljék jelenlétüket és piaci részesedésüket.

A keresleti oldalon hogyan érzik magukat az egyéni befektetők, hogy hosszú távú befektetésekbe akarnak fektetni a tőzsdén? Valójában sok nagyvállalatnál (főleg a VN30-ban), valamint a nyugdíjalapok és a hosszú távú eszközök fejlesztése terén továbbra is hatalmas akadályok, azaz pszichológiai küszöbértékek vannak. Ezért kedvezményes adópolitikának kell lennie a professzionális pénzügyi termékek esetében, és ugyanakkor be kell fektetni a pénzügyi oktatásba a hosszú távú tőzsdébe vetett fenntartható bizalom kialakítása érdekében.

Érdemes megjegyezni néhány problémát, amelyek ma a piacon fennállnak, nevezetesen, hogy a piaci likviditás továbbra is főként a VN30 részvénycsoportra koncentrálódik, míg a fennmaradó kódok többsége nem érte el a minimális likviditási küszöböt (1 millió USD/ülés) a nagy alapok követelményeinek teljesítéséhez.

A piacon tőzsdén jegyzett iparágak szerkezete továbbra is kiegyensúlyozatlan, mivel a banki és ingatlanpiaci csoportok a teljes piaci kapitalizáció több mint 50%-át teszik ki . Eközben a fenntartható növekedési potenciállal rendelkező iparágak, mint például a technológia, az egészségügy és a megújuló energia, nagyon alacsony arányt képviselnek.

Ez megnehezíti a nagy tőkeáramlások portfólióinak diverzifikálását, korlátozva a vietnami piac vonzerejét a stratégiai befektetők számára.

Az átláthatóság és a vállalatirányítási szabványok terén fejlesztésre van szükség. Jelenleg a tőzsdén jegyzett vállalatoknak csak mintegy 26%-a rendelkezik ESG-vel kapcsolatos jelentéssel, és Vietnam vállalatirányítási indexe továbbra is alacsony az azonos csoportba tartozó vagy a felminősítésre készülő piacokhoz képest.

A piaci infrastruktúra szintén szűk keresztmetszet, különösen a központi szerződő fél (CCP) modellje, amelynek bevezetése még folyamatban van. A CCP modell egy nemzetközi szabvány az értékpapír-kereskedelemben, amelyet a világ legtöbb tőzsdéjén alkalmaznak.

A VinaCapital szakértői szerint ennek a modellnek a bevezetése segíteni fogja a külföldi befektetők piaci részvételi képességének javítását, akik értékelik a magas működési szabványokat, és megkövetelik a tranzakciós folyamatok szinkronizálását a befektetési piacok között, valamint minimalizálják a tranzakciók során felmerülő kockázatokat.

Forrás: https://baodautu.vn/chung-khoan-viet-nam-vuon-minh-sau-25-nam-nang-hang-va-huy-dong-von-hieu-qua-cho-doanh-nghiep-d342209.html

![[Fotó] Lam főtitkára és Tran Thanh Man, a Nemzetgyűlés elnöke részt vesz a vietnami ellenőrzési szektor hagyományos napjának 80. évfordulóján.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Hozzászólás (0)