A betéti kamatlábak várhatóan mostantól az év végéig emelkedni fognak, hogy kielégítsék a hitelek iránti növekvő keresletet.

Az MB egyes lejáratok esetében felfelé módosította a betéti kamatlábakat, ami 0,1 százalékpontos emelést jelent a korábbihoz képest. Az új kamattáblázat szerint a 3-5 hónapos lejáratú megtakarításokat az MB-nál elhelyező ügyfelek évi 3,6% kamatot kapnak; 6-11 hónapos lejárat esetén ez az arány évi 4,2%. A legmagasabb kamatláb a pénztárnál történő befizetés esetén eléri az évi 5,7%-ot.

Az online megtakarítások kamatlábai körülbelül 0,2 százalékponttal magasabbak, mint a pénztáraknál. A digitális betéti termékek legmagasabb kamatlába évi 5,9% 24 hónapos vagy hosszabb futamidő esetén az MB-nél.

November eleje óta számos bank, mint például a BVBank, a Nam A Bank, a VIB, a Vietbank, a VietABank és az Agribank is megemelte a betéti kamatlábakat. Ez a lépés az év végén megnövekedett tőkekereslet kielégítését célozza, miközben az USD/VND árfolyam továbbra is magas, további nyomást gyakorolva a VND-re.

Számos banknál elérhetők évi 6%-os vagy magasabb kamatlábak, például a BVBanknál, amely évi 6%-os kamatot alkalmaz azoknak az ügyfeleknek, akik 18 hónapos vagy hosszabb futamidejű online megtakarítást helyeznek el.

A pangó tőzsde és az ingadozó aranyárak közepette sokan, akiknek van felesleges készpénzük, fontolgatják, hogy megtakarítási számlára helyezik be, mivel a kamatlábak emelkedni kezdenek.

Ngo Minh Sang úr, a BVBank személyi banki részlegének igazgatója megjegyezte, hogy az év elejéhez képest a megtakarítási kamatlábak általában kismértékben emelkedtek. Ez tükrözi a hitelintézetek tőke iránti megnövekedett keresletét az év végén, a hitelösztönző politikákkal kombinálva.

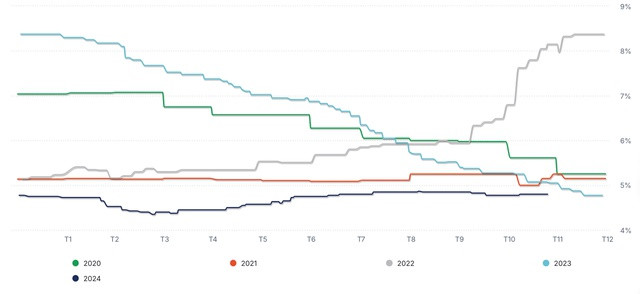

Sang úr szerint a megtakarítási kamatlábak emelkedése lehetőséget kínál az embereknek, különösen a kisebb ügyfeleknek, például a fizetéssel rendelkező alkalmazottaknak vagy a nyugdíjasoknak, hogy optimalizálják megtakarításaikból származó jövedelmüket. Azt javasolja, hogy 12 hónapnál hosszabb futamidővel válasszanak, hogy stabilabb juttatásokat biztosítsanak arra az esetre, ha a kamatlábak 2025-ben csökkennének, hasonlóan a 2024-es trendhez.

A BVBank kis címletű, minimum 10 millió VND névértékű betéti okiratokat bocsát ki, amelyekre 18–36 hónapos futamidők esetén a jegyzett kamatlábnál 0,5–0,7%-kal magasabb kamatlábakat alkalmaz. Ez tükrözi a betéti kamatlábak emelkedésének tendenciáját az év végi erős hitelkereslet közepette.

Nguyen Thanh Lam úr, a Maybank Securities egyéni ügyfelekkel foglalkozó részlegének elemzési igazgatója elmondta, hogy a kamatlábak közelmúltbeli emelkedése olyan tényezőknek tudható be, mint a hitelek iránti megnövekedett kereslet, az árfolyamok nyomása és a bankközi piac ingadozása. Ezek a tényezők kismértékben megemelték a betéti kamatlábakat.

Lam úr szerint a betéti kamatlábak várhatóan körülbelül 0,5%-kal emelkednek a következő 6-12 hónapban. Ez az emelés azonban megfelelőnek tekinthető, és nem fogja jelentősen befolyásolni a makrogazdasági politikákat. Nevezetesen, a hitelkamatok várhatóan lassabban fognak emelkedni, köszönhetően a bankok közötti piaci részesedési versenynek és a kormányzati politikáknak, amelyek célja a kamatlábak ésszerű szinten tartása a gazdasági növekedés támogatása érdekében.

Így rövid távon a kamatlábak emelkedő trendje egyértelmű, de 2025-ben további elmozdulások történhetnek a nagyobb stabilitás felé, a makrogazdasági körülményektől és a kormány hitelpolitikájának irányától függően.

Forrás

![[Fotó] Pham Minh Chinh miniszterelnök telefonbeszélgetést folytat az orosz Roszatom vállalat vezérigazgatójával.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[Fotó] A 15. Nemzetgyűlés 10. ülésszakának záróünnepsége](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

Hozzászólás (0)