Ho Si Minh-városban az olyan projektek, mint a Nemzetközi Pénzügyi Központ, a metró és a Ben Luc - Long Thanh gyorsforgalmi út, jelentős lendületet adnak a szatellitvárosok fejlődésének.

Felépülés, de erős differenciálódás

A 2022–2025 közötti időszak egyértelműen mutatja a piac késését a kamatsokkokra adott válaszokban. 2022-ben az ingatlanpiac volatilis volt, és a likviditás csökkent. 2025-re, bár a kamatlábak az év vége felé emelkedtek, a kép világosabbá vált: a tranzakciók stabilizálódtak, az árak emelkedtek a valódi lakáskereslettel rendelkező területeken, és az ingatlanpiac profitált az infrastrukturális fejlesztésekből.

Ezeket az információkat a PropertyGuru Vietnam által december 11-12-én Ho Si Minh- városban szervezett Vietnámi Ingatlankonferencián – VRES 2025 – mutatták be. A konferencia alkalmából a VTV Timesnak adott interjúban a szakértők kijelentették, hogy 2026-ra Vietnam várhatóan a külföldi közvetlen befektetések célpontjává és a régió új gyártási központjává válik. A lakóingatlanok, különösen azok, amelyek a valódi lakhatási igényeket szolgálják ki, az ellátási lánc „lágy infrastruktúrájának” kulcsfontosságú részévé válnak. Ha a gyárak és az ipari parkok a termelés motorjai, akkor a lakhatás az, ami megtartja a munkaerőt és a szakértőket.

A pénz visszaáramlik olyan termékekbe, amelyek valódi lakhatási igényeket elégítenek ki, összhangban a középosztály bővülésével.

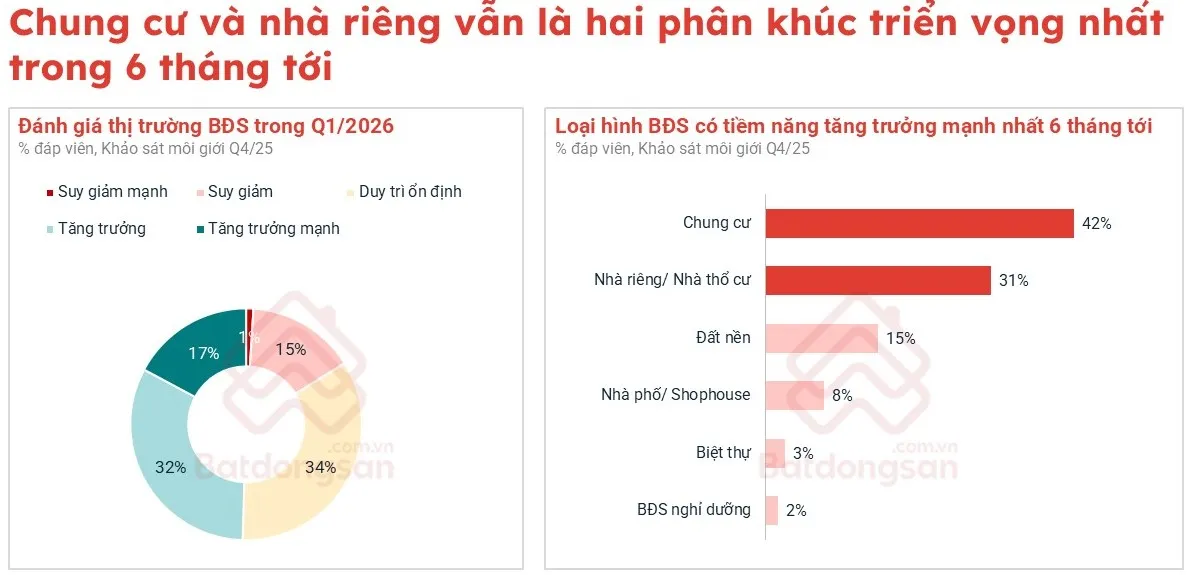

Dinh Minh Tuan, a PropertyGuru Vietnam déli régiójának igazgatója úgy véli, hogy a piac 2025-ben a fellendülés szakaszába lép, de erős differenciálódással. A PropertyGuru Vietnam adatai azt mutatják, hogy az érdeklődési szint 2025 negyedik negyedévében országszerte megnőtt 2023 első negyedévéhez képest, különösen a jó infrastrukturális kapcsolattal rendelkező területeken. Ez azt jelzi, hogy a tőkeáramlások szelektívebbé válnak, és a fenntartható fejlődés kritériumainak megfelelő területek felé irányulnak, ezt a stratégiát a multinacionális vállalatok is alkalmazzák ellátási láncaik bővítésekor.

A 2025 negyedik negyedévi ingatlanközvetítői felmérés egyértelmű eltérést mutat: a válaszadók 48%-a a tranzakciók számának csökkenéséről, 14%-a növekedéséről, 35%-a pedig stabil maradt. A lakások azonban erősen teljesítettek, a brókerek 37%-a számolt be a tranzakciók számának növekedéséről; a családi házak piaca is lendületben maradt, 26%-uk növekedésről számolt be, és a piac több mint fele stabil maradt. Ezzel szemben a spekulatív célúnak tartott telkek és villák forgalma lehűlt, míg a sorházaké lassulás volt tapasztalható.

Ezek a számok azt jelzik, hogy a tőke visszaáramlik olyan termékekbe, amelyek valódi lakhatási igényeket elégítenek ki, összhangban a középosztály bővülésével és az új termelési központokhoz kapcsolódó stabil települések iránti kereslettel. A legtöbb bróker úgy véli, hogy 2026 következő hat hónapjában a lakások és a családi házak továbbra is a piacvezetők lesznek. Ez az előrejelzés összhangban van Vietnam fejlődési trendjeivel a globális ellátási láncon belül.

Világos ajtók lakásokba és sorházakba.

Hanoiban az infrastruktúra, különösen a körgyűrű-rendszer és a folyami hidak átalakítják az ingatlanpiaci helyzetet. A PropertyGuru Vietnam szerint a körgyűrűk mentén épült apartmanprojektek száma a 2015 előtti 269 projektről jelenleg közel 700 projektre nőtt, ami közel 2,6-szoros növekedést jelent. A hangsúly a 2-es és 3-as körgyűrűkre helyeződik át. 2025 első 11 hónapjában a Nam Tu Liem (korábban) vezette az apartmanok iránti érdeklődést, ezt követte a Ha Dong, a Cau Giay és a Hoang Mai.

Az árak az infrastrukturális fejlesztésekből származó előnyökkel rendelkező területeken is lenyűgöző mértékben emelkedtek. Thanh Tri (korábban) elérte a 74 millió VND/m2-t, ami 158%-os növekedést jelent 2023 első negyedévéhez képest; Gia Lam (korábban) elérte a 80 millió VND/m2-t, Ha Dong (korábban) pedig a 75 millió VND/m2-t, mindkettő 143%-os növekedést mutatva; Hoai Duc (korábban) 139%-kal emelkedett. Ez a növekedés messze meghaladja a központi kerületek, például Ba Dinh vagy Hai Ba Trung (korábban) növekedését, amelyek csak 69–92%-kal emelkedtek. Ez tükrözi a piaci trendet az új, kényelmes regionális összeköttetéssel rendelkező mega-városok felé, amelyek fontos „tranzitcsomópontok” az északi régió ellátási lánca számára.

Annak ellenére, hogy Hanoiban csökkent az érdeklődés a magánlakások iránt, az árak a legtöbb kerületben emelkedtek, különösen Ha Dong, Hoang Mai, Bac Tu Liem és Long Bien (korábban) negyedekben, ahol az eladási árak több mint 110%-kal emelkedtek 2023 első negyedévéhez képest. Ez jól mutatja a földhöz kapcsolt ingatlanok ellenálló képességét az ipari és városi központokat összekötő átjáróterületeken.

Egy másik figyelemre méltó jel a kereslet eltolódása. A fővárosban ingatlant kereső hanoi lakosok aránya 81%-ról (2023. első negyedév) 59%-ra (2025. negyedik negyedév) csökkent, míg Ho Si Minh-város iránti érdeklődés 6%-ról 20%-ra nőtt. Olyan tartományokban, mint Hung Yen, Bac Ninh és Quang Ninh, szintén jelentős növekedés tapasztalható. Ez a lakóterek „multipolarizációs” trendjét jelzi, összhangban a munkaerő átalakulásával a bővülő ellátási lánc modelljén belül.

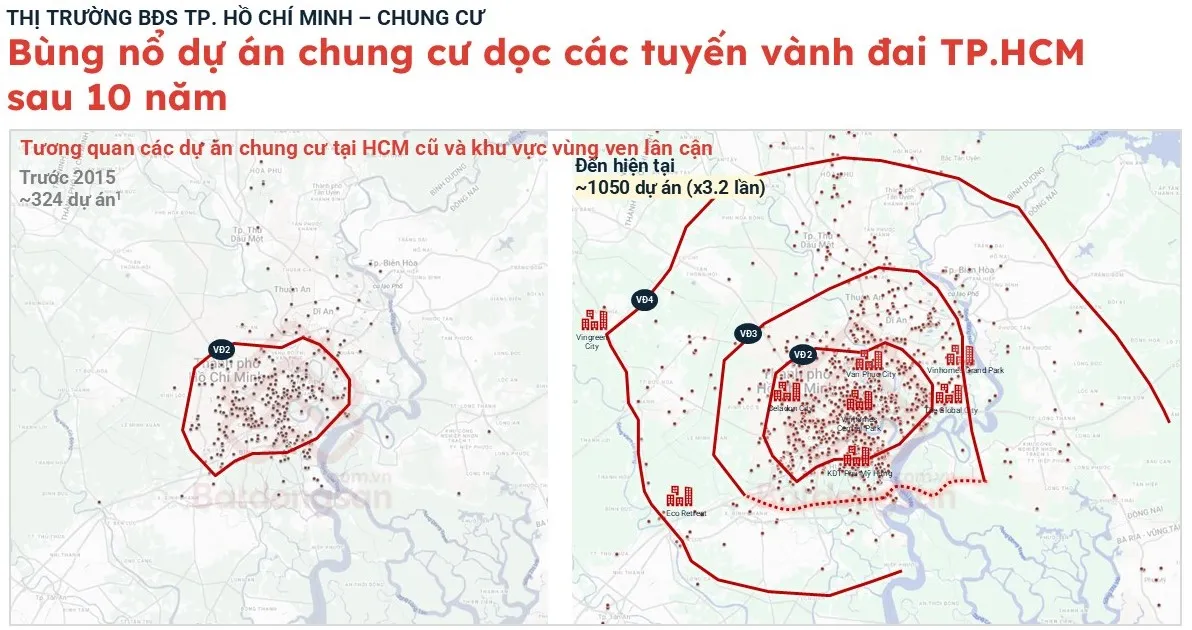

Ho Si Minh-városban a lakáskínálat robbanásszerűen megnőtt: a 2015 előtti 324 projektről jelenleg körülbelül 1050-re, ami 3,2-szeres növekedést jelent.

Ho Si Minh-városban a régiók közötti infrastruktúra, a metró, a Ben Luc - Long Thanh gyorsforgalmi út és a Dong Nai-ba vezető híd erőteljesen elősegíti olyan szatellitvárosok felemelkedését, mint Thuan An, Di An és Vung Tau (korábban). A keleti terület és a Binh Duonggal (korábban) határos terület a fellendülés gócpontjaivá válik.

Ho Si Minh-városban a lakáskínálat robbanásszerűen megnőtt: a 2015 előtti 324 projektről jelenleg körülbelül 1050-re, ami 3,2-szeres növekedést jelent, és erős északkeleti eltolódást mutat. Számos területen 32–48%-os áremelkedést regisztráltak a 2023-as első negyedévhez képest.

A Thuan An, Di An és Thu Dau Mot (korábban Binh Duong) lakásai iránti kereslet 2025 első 11 hónapjában 129%-kal, 103%-kal és 65%-kal nőtt, ami jól mutatja e határ menti területek erős vonzerejét. Ahogy Dinh Minh Tuan úr megjegyezte: „A városközpont már nem tölti be kizárólagos központi szerepét”, mivel a körgyűrűk olyan új fejlesztési központokat hoznak létre, mint Thu Duc, Nha Be, Thuan An és Di An…

A magánlakások szegmense Ho Si Minh-városban továbbra is stabil, a központi területen az árak elérték a 210-286 millió VND/m2-t, ami 1,4-2,2-szer magasabb, mint a lakásoké. Binh Thanhban, Phu Nhuanban, a 11. kerületben és a (korábban) 7. kerületben az árak 125-204 millió VND/m2-re csökkentek. Az elővárosi területeken és Thu Duc Cityben (korábban) a magánházak csak 1,1-1,8-szor drágábbak, mint a lakások, ami teret enged az áremelkedéseknek a következő ciklusban.

Az utcafronti ingatlanok eladásai kismértékben fellendültek, bár az érdeklődés 5%-kal csökkent. A korábbi 2. kerület a versenyképes áraknak és a hagyományos központi kerületekhez képest jobb hozamoknak köszönhetően vált fellendülő gócponttá.

A fenti adatok mind arra utalnak, hogy 2026 a szelektív fellendülés időszaka lesz, ahol a növekedési pólusokban található lakások és sorházak, ahol az infrastruktúra konvergál, kielégíti a valódi lakáskeresletet és minőségi kínálatot biztosít, vezető szerepet fognak játszani. Egy olyan ciklusban, amelyben Vietnam ugrásszerűen megnő a globális ellátási lánc térképén, az ingatlanpiac már nem "spekulatív játék", hanem a lakó- és termelési tereket érintő stratégiai egyenlet. Csak azok lesznek képesek "megnyerni" a piacot, akik helyesen értelmezik az adatokat és megértik a lakások és sorházak szerepét ebben az új fejlesztési struktúrában.

Forrás: https://vtv.vn/thi-truong-bds-2026-chung-cu-nha-lien-tho-dan-song-100251211161709143.htm

![[Fotó] Pham Minh Chinh miniszterelnök telefonbeszélgetést folytat az orosz Roszatom vállalat vezérigazgatójával.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[Fotó] A 15. Nemzetgyűlés 10. ülésszakának záróünnepsége](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[HIVATALOS] A MISA GROUP BEJELENTI ÚTTÖRŐ MÁRKAPOZÍCIÓJÁT AZ ÉPÍTŐÜGYNÖKI MESTERSÉGES INTELLIGENCIA TERÉN VÁLLALKOZÁSOK, HÁZTARTÁSOK ÉS A KORMÁNYZAT RÉSZÉRE](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Hozzászólás (0)