Nam A Commercial Joint Stock Bank (Nam A Bank) baru saja mengumumkan hasil bisnisnya untuk sembilan bulan pertama tahun 2024, dengan banyak indikator penting yang telah "mencapai" rencana tahunan.

Di tengah kondisi makroekonomi yang menantang, Nam A Bank segera menerapkan kebijakan dan pedoman Pemerintah dan Bank Negara Vietnam (SBV). Ditambah dengan upaya kolektif dari para stafnya, banyak indikator bisnis utama bank mencapai target tahunan, sementara yang lainnya juga mencapai pertumbuhan positif.

Secara spesifik, per tanggal 30 September 2024, total aset Nam A Bank mencapai hampir 240.000 miliar VND (meningkat hampir 16% dibandingkan periode yang sama tahun 2023, mencapai 103% dari rencana tahunan); mobilisasi modal mencapai hampir 173.000 miliar VND (meningkat lebih dari 5% dibandingkan periode yang sama tahun 2023, mencapai 97% dari rencana tahunan), dan pinjaman yang beredar mencapai hampir 164.000 miliar VND (meningkat hampir 24% dibandingkan periode yang sama tahun 2023, mencapai 102% dari rencana tahunan). Indikator pertumbuhan ini berkontribusi pada laba sebelum pajak Nam A Bank yang mencapai lebih dari 3.300 miliar VND (meningkat 63% dibandingkan periode yang sama tahun 2023, mencapai 83% dari rencana tahunan)...

Yang perlu diperhatikan, Nam A Bank mempertahankan rata-rata keuntungan lebih dari 1.000 miliar VND per kuartal. Pendapatan bunga bersih pada kuartal ketiga meningkat lebih dari 1.500 miliar VND, yang mewakili peningkatan lebih dari 34% dibandingkan periode yang sama tahun 2023.

Keuntungan ini dapat dikaitkan dengan kontribusi dari segmen perbankan digital. Oleh karena itu, Nam A Bank terus meningkatkan ekosistem perbankan digitalnya, termasuk ONEBANK, robot OPBA, dan Open Banking. Secara khusus, sejak diluncurkan, ONEBANK telah mengalami pertumbuhan yang luar biasa, dengan pertumbuhan transaksi melebihi 40% per kuartal. Total modal yang dimobilisasi dari ONEBANK mencapai hampir VND 10.000 miliar (6% dari total simpanan).

Sebagai bank pelopor di bidang kredit hijau, Nam A Bank telah menerapkan rantai nilai kredit hijau, yang berfokus pada sektor pertanian , perikanan, dan energi terbarukan, serta bertujuan untuk meningkatkan proporsi kredit hijau menjadi 20-25% (2-3 kali lipat dari proporsi saat ini).

Selain itu, rasio ROE, ROA, dan NIM bank juga meningkat secara signifikan. Per tanggal 30 September 2024, ROE mencapai 22,09%, dan ROA sebesar 1,63%, menunjukkan bahwa bank tidak hanya tumbuh dalam ukuran tetapi juga mencapai profitabilitas yang tinggi.

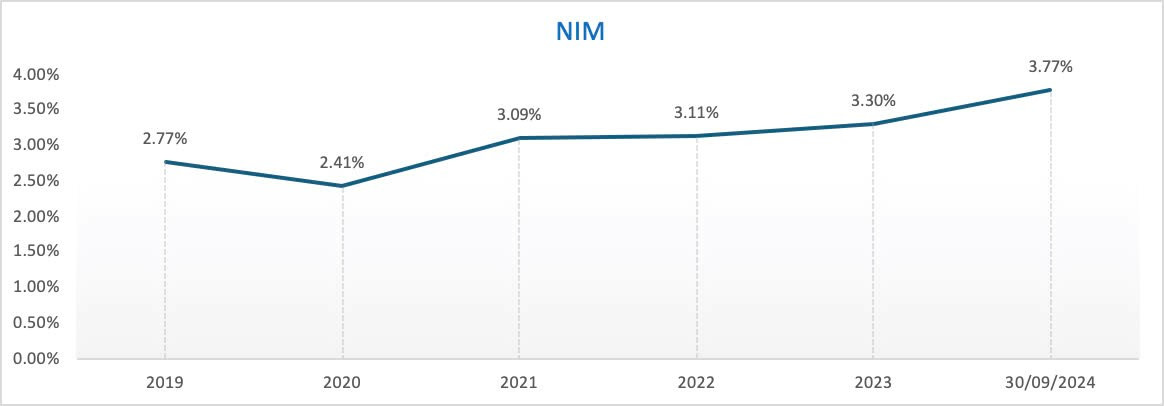

Margin Bunga Bersih (NIM) naik menjadi 3,77% dari 3,6% pada akhir kuartal kedua tahun 2024. Bank memperkirakan NIM akan tetap berada di kisaran 3,5-3,8% mulai sekarang hingga akhir tahun 2024, dengan suku bunga terus dijaga tetap rendah untuk mendukung individu dan bisnis dalam konteks ekonomi yang menantang.

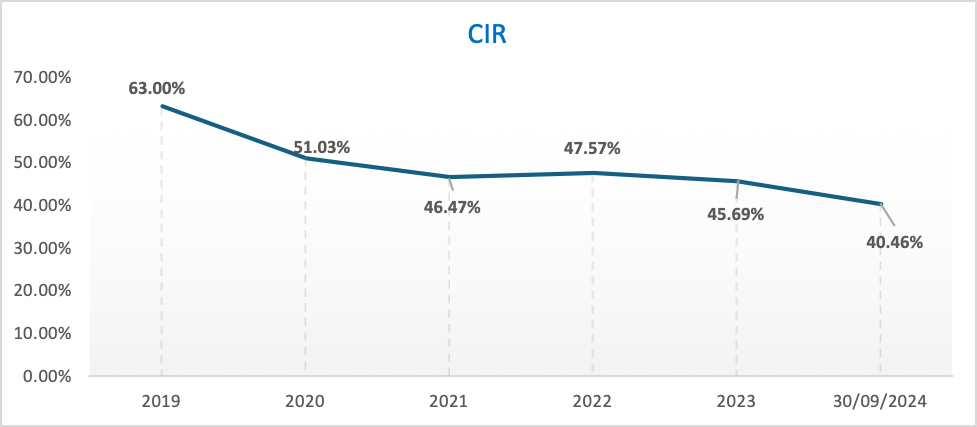

Mengenai biaya operasional (CIR), per 30 September 2024, mencapai sekitar 40,46%, yang merupakan tingkat yang relatif optimal. Nam A Bank bertujuan untuk memiliki gaji dan tunjangan di antara 7-10 bank teratas di Vietnam untuk menarik talenta, bersamaan dengan memperluas jaringannya dan berinvestasi besar-besaran dalam teknologi untuk meningkatkan kandungan teknologi produk dan layanannya. Oleh karena itu, target CIR untuk periode ini sekitar 40-45% untuk meletakkan dasar bagi pertumbuhan yang kuat di tahun-tahun mendatang.

Sejak tahun 2020, Nam A Bank telah menjalani transformasi digital yang kuat dan memperluas operasinya ke seluruh provinsi dan kota di seluruh negeri. Saat ini, bank tersebut memiliki hampir 250 lokasi bisnis di seluruh negeri, termasuk hampir 150 lokasi bisnis tradisional (cabang, kantor transaksi) dan 101 lokasi ONEBANK. Meskipun biaya operasional meningkat, CIR (Cost-to-Income Ratio) secara bertahap membaik selama bertahun-tahun.

Selain itu, indikator keamanan operasional bank melebihi peraturan Bank Sentral Vietnam (SBV). Nam A Bank mematuhi indikator likuiditas dan memenuhi kriteria Basel III. Rasio Kecukupan Modal (CAR) lebih dari 11,11% (minimum yang dipersyaratkan SBV adalah 8%), Rasio Pinjaman terhadap Simpanan (LDR) adalah 75,72% (maksimum yang dipersyaratkan SBV adalah 85%), Rasio Cadangan Likuiditas (LCR) adalah 21,11% (minimum yang dipersyaratkan SBV adalah 10%), Rasio Solvabilitas VND 30 hari adalah 87,51% (minimum yang dipersyaratkan SBV adalah 10%), dan rasio pendanaan jangka pendek terhadap pinjaman jangka menengah dan panjang adalah 17,56% (maksimum yang dipersyaratkan SBV di bawah 30%). Nam A Bank terus mempertahankan strategi likuiditas yang stabil dan aman.

Mengenai rasio kredit macet (NPL) Nam A Bank, angkanya berkisar sekitar 2,85%. Bank tersebut bertujuan untuk mengurangi rasio ini menjadi 2% dan mungkin akan meningkatkan cadangan tambahan sebesar 300-500 miliar VND untuk menaikkan rasio cakupan kerugian pinjaman (LLCR) menjadi 55-60%.

Dalam sembilan bulan pertama tahun 2024, Nam A Bank juga mencapai beberapa tonggak penting, termasuk: Menyelesaikan proyek konversi laporan keuangan sesuai standar internasional (IFRS), berkontribusi pada transparansi dan keandalan informasi pelaporan keuangan kepada investor, khususnya investor asing, sesuai dengan standar internasional; Moody's menaikkan peringkat kredit Nam A Bank dalam dua kategori: kualitas aset dari B3 menjadi B2 dan profitabilitas serta indikator profitabilitas dari B2 menjadi B1, sekaligus memberi peringkat kepada emiten dengan prospek "stabil"; Bank menyelesaikan penyerahan Sistem Manajemen Risiko Lingkungan dan Sosial (ESMS) kepada Pacific Risk Advisors LTD (PRA), menandai langkah penting dalam mengimplementasikan dan menyempurnakan pilar-pilar menuju menjadi Bank Hijau Level 5; Sejak awal tahun, bank ini merupakan satu-satunya bank dengan saham yang terdaftar di bursa saham HoSE…

Huynh Nhu

Sumber: https://vietnamnet.vn/9-thang-dau-nam-2024-nam-a-bank-can-dich-nhieu-chi-tieu-quan-trong-2337155.html

![[Gambar] Tampilan dekat "jalan suci" yang baru ditemukan di My Son Sanctuary](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F13%2F1765587881240_ndo_br_ms5-jpg.webp&w=3840&q=75)

Komentar (0)