Segera kembangkan dan terbitkan dokumen panduan

Laporan tentang penjelasan, penerimaan dan revisi kelompok 3 rancangan Undang-Undang yang disampaikan oleh Wakil Menteri Keuangan Cao Anh Tuan.

Sehubungan dengan hal tersebut, dalam Rancangan Undang-Undang Pajak Penghasilan Orang Pribadi (yang telah diubah), mengenai penyesuaian tingkat penghasilan tidak kena pajak, Pemerintah mengusulkan penyesuaian dari 200 juta VND/tahun menjadi 500 juta VND/tahun. Pada saat yang sama, tingkat 500 juta VND/tahun ini juga merupakan tingkat yang dipotong sebelum membayar pajak sesuai dengan tarif penghasilan.

Melengkapi peraturan bagi rumah tangga bisnis dan individu dengan pendapatan lebih dari 500 juta VND/tahun hingga 3 miliar VND/tahun, menerapkan perhitungan pajak berdasarkan pendapatan (pendapatan - biaya) untuk memastikan pemungutan pajak sesuai dengan sifat pajak penghasilan dan menerapkan tarif pajak sebesar 15% yang serupa dengan tarif pajak penghasilan badan yang ditentukan dalam Undang-Undang Pajak Penghasilan Badan No. 67/2025/QH15 untuk perusahaan dengan pendapatan di bawah 3 miliar VND/tahun...

Bahasa Indonesia: Terkait dengan rancangan Undang-Undang tentang Administrasi Perpajakan (perubahan), mengenai klasifikasi wajib pajak dalam administrasi perpajakan (Pasal 3), Pemerintah telah menerima dan merevisi Ayat 1 dan menambah Poin d, Ayat 2, Pasal 3 rancangan Undang-Undang tersebut sebagai berikut: “ 1. Otoritas pajak harus mengelompokkan wajib pajak sesuai dengan kriteria yang ditentukan dalam Ayat 2 Pasal ini untuk menentukan rezim prioritas bagi wajib pajak dalam administrasi perpajakan dan mengalokasikan sumber daya manajemen; Menerapkan langkah-langkah administrasi perpajakan, mengawasi pelaksanaan kewajiban perpajakan, dan prosedur administrasi perpajakan yang sesuai untuk setiap klasifikasi wajib pajak; Menerapkan metode analisis dan penilaian tingkat risiko perpajakan, tingkat kepatuhan wajib pajak terhadap peraturan perpajakan, dan riwayat kepatuhan wajib pajak terhadap peraturan perpajakan”.

“ d) Tingkat kepatuhan wajib pajak dan riwayat kepatuhan terhadap peraturan perpajakan ”.

Terkait dengan perbuatan yang dilarang dalam pengelolaan perpajakan (Pasal 8), Pemerintah akan menerima dan menyesuaikan rancangan Undang-Undang sebagaimana mestinya...

Terkait dengan Rancangan Undang-Undang (RUU) yang mengubah dan melengkapi sejumlah pasal dalam Undang-Undang Pengelolaan Utang Negara, mengenai klasifikasi utang negara, berdasarkan ketentuan Pasal 3, Pasal 11 UU APBN 2025, Pemerintah ditugaskan untuk merinci dana cadangan keuangan. Pemerintah saat ini sedang menyusun Peraturan Pemerintah (Perpres) yang merinci dan mengarahkan pelaksanaan sejumlah pasal dalam UU APBN. Khususnya, terdapat ketentuan tentang kewenangan untuk memutuskan penarikan dana dari dana cadangan keuangan pusat dan dana cadangan keuangan daerah.

Terkait prinsip pengelolaan utang publik, Pemerintah menyatakan bahwa semua donor asing mensyaratkan prinsip bahwa semua kewajiban utang Pemerintah diperlakukan sama dalam semua transaksi kredit. Oleh karena itu, diusulkan untuk menambahkan prinsip ini, serupa dengan yang diatur dalam Pasal 6, Pasal 5 Undang-Undang Pengelolaan Utang Publik 2009.

Laporan peninjauan yang disampaikan oleh Ketua Komite Ekonomi dan Keuangan Phan Van Mai mengatakan bahwa, mengenai rancangan Undang-Undang Pajak Penghasilan Pribadi (perubahan), sebagian besar isi penting yang disebutkan oleh Deputi Majelis Nasional dan Badan Peninjauan telah dilaporkan, dijelaskan, diterima atau diterima sebagian oleh Pemerintah untuk melengkapi rancangan Undang-Undang tersebut.

Namun demikian, agar isi kebijakan Undang-Undang ini dapat terlaksana dengan lancar dan efektif dalam praktik, maka disarankan kepada Pemerintah agar mengarahkan instansi terkait untuk segera menyusun dan menerbitkan dokumen pedoman pelaksanaan Undang-Undang ini agar tepat waktu.

Terkait rancangan Undang-Undang tentang Administrasi Perpajakan (yang telah diamandemen), Komite merekomendasikan agar Pemerintah mengarahkan instansi terkait untuk segera menyusun dan menerbitkan dokumen panduan guna memastikan berlakunya Undang-Undang tersebut. Konten yang mengandung perubahan kebijakan manajemen perlu memiliki panduan yang lengkap selama masa transisi; konten yang menggabungkan dan merevisi rancangan Undang-Undang yang mengubah kebijakan yang diusulkan sebelumnya tanpa menilai dampaknya perlu dipertimbangkan secara cermat dan tanggung jawab atas konten yang diusulkan harus dipertimbangkan.

Terkait Rancangan Undang-Undang (RUU) Perubahan dan Penambahan Sejumlah Pasal dalam Undang-Undang Pengelolaan Utang Negara, Panitia Kerja (Panja) pada dasarnya sependapat dengan penjelasan Pemerintah mengenai beberapa hal, seperti: penghapusan ketentuan mengenai bentuk pinjaman dari dana cadangan keuangan negara untuk menjamin konsistensi dan sinkronisasi dengan Undang-Undang Anggaran Pendapatan dan Belanja Negara; penambahan prinsip "Semua kewajiban utang Pemerintah diperlakukan sama"...

Pada saat yang sama, direkomendasikan agar Pemerintah terus mempelajari dengan saksama pendapat para deputi Majelis Nasional, meninjau dan mengusulkan amandemen menyeluruh terhadap Undang-Undang pada waktu yang tepat.

Memastikan keadilan antar kelompok pajak

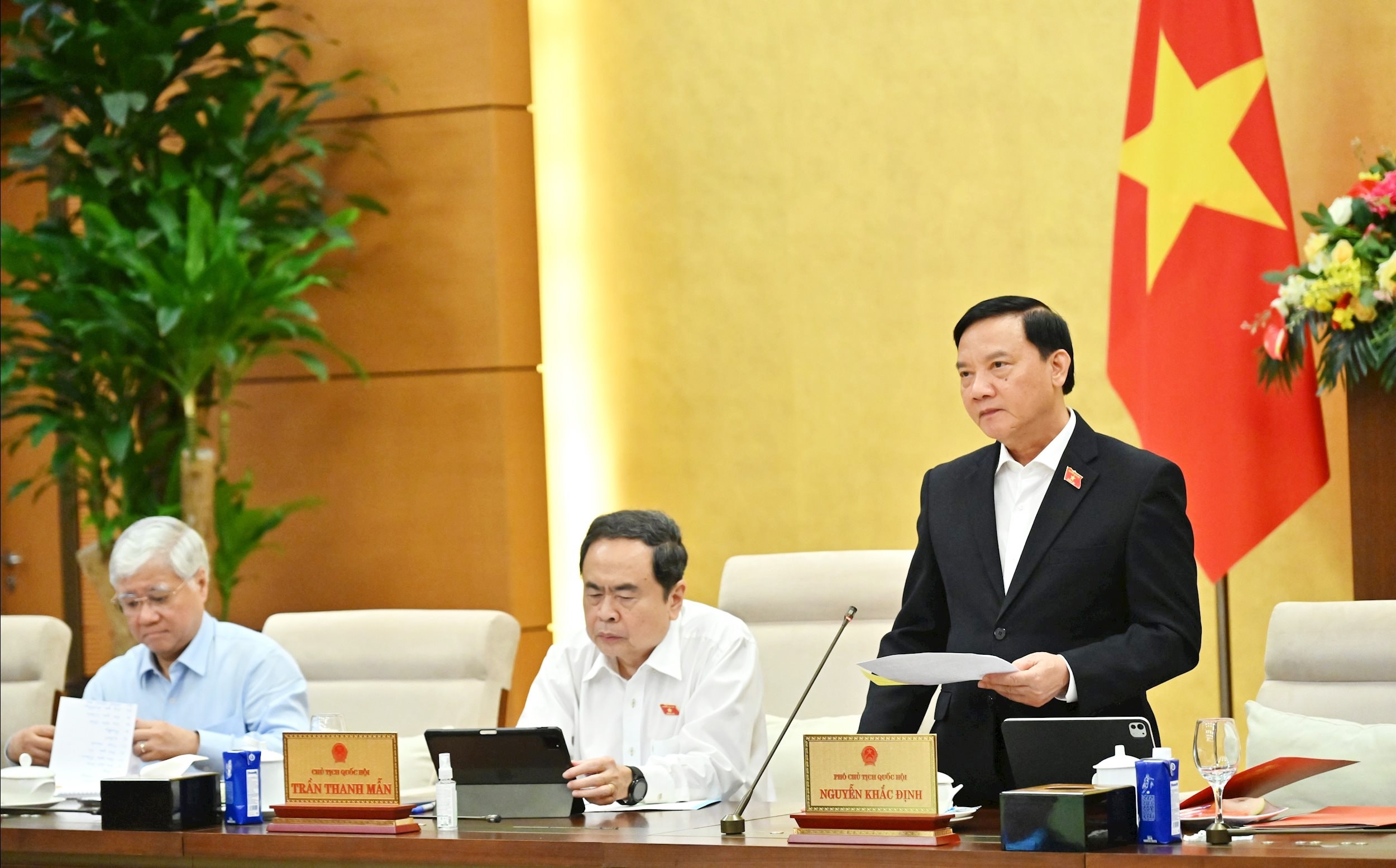

Berbicara pada sesi diskusi tentang rancangan Undang-Undang Administrasi Perpajakan (perubahan), Ketua Majelis Nasional Tran Thanh Man mengusulkan perlunya peningkatan penerapan teknologi dalam administrasi perpajakan, memastikan kondisi infrastruktur, penerapan teknologi informasi, basis data, manajemen risiko, prosedur pemrosesan otomatis, dan keamanan informasi.

Ketua Majelis Nasional menekankan cara mengelola lebih baik, mengurangi prosedur administratif, dan mengurangi kerumitan bagi pembayar pajak.

Terkait dengan rancangan Undang-Undang Pajak Penghasilan Orang Pribadi (perubahan), Ketua Majelis Nasional mengusulkan agar perhatian diberikan pada pemungutan pajak atas transfer emas batangan, yang harus dihitung secara cermat dan wajar dalam konteks pengelolaan pasar emas untuk menentukan saat penerapannya.

Terkait dengan batas minimum penerimaan negara bukan pajak bagi rumah tangga badan usaha perseorangan, Ketua DPR mengusulkan agar dijelaskan secara gamblang tentang pengenaan pajak atas pendapatan bukan atas penghasilan.

Terkait dengan skema pajak progresif, Ketua Majelis Nasional mengusulkan agar dipastikan adanya rasionalitas antar tarif pajak dan jarak antar tarif pajak, serta dihindari situasi kenaikan tarif pajak yang terlalu tinggi pada beberapa tingkat.

Terkait dengan pengurangan keluarga, Ketua Majelis Nasional meminta agar perhitungan didasarkan pada fluktuasi harga dan pendapatan, serta memastikan kesesuaian dengan situasi sosial ekonomi.

Terkait dengan rancangan Undang-Undang tentang perubahan dan penambahan sejumlah pasal dalam Undang-Undang tentang Pengelolaan Utang Negara, Ketua Majelis Permusyawaratan Rakyat mengusulkan agar Pemerintah terus mengarahkan pengkajian rancangan Undang-Undang tersebut untuk memastikan kesesuaian antara isi dengan dokumen teknis, serta memastikan daya persuasif.

Menutup rapat, Wakil Ketua Majelis Nasional Nguyen Duc Hai mengusulkan agar Pemerintah mengarahkan lembaga perancang dan lembaga terkait untuk berkoordinasi erat dengan lembaga yang bertugas mengkaji, meneliti, dan menyerap pendapat untuk menyelesaikan Laporan tentang penjelasan, penerimaan, dan revisi tiga rancangan Undang-Undang tentang Penjaminan Mutu untuk disampaikan kepada Majelis Nasional untuk dipertimbangkan dan diputuskan.

Komite Ekonomi dan Keuangan berkoordinasi dengan badan-badan perancang dan lembaga-lembaga terkait untuk membantu Komite Tetap Majelis Nasional terus meninjau, menyerap, merevisi, dan menyempurnakan rancangan undang-undang.

Sumber: https://daibieunhandan.vn/bao-dam-giam-thu-tuc-hanh-chinh-giam-phien-ha-cho-nguoi-nop-thue-10397945.html

![[Foto] Parade untuk merayakan hari jadi ke-50 Hari Nasional Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Foto] Menyembah patung Tuyet Son - harta karun berusia hampir 400 tahun di Pagoda Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Video] Melindungi Warisan Dunia dari Perubahan Iklim Ekstrem](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/03/1764721929017_dung00-57-35-42982still012-jpg.webp)

Komentar (0)