")

Majelis Nasional mengesahkan Undang-Undang Pajak Penghasilan Pribadi (diubah)

Sebelum Majelis Nasional mengesahkannya, Menteri Keuangan Nguyen Van Thang menyampaikan laporan tentang penerimaan, penjelasan, revisi dan penyempurnaan rancangan Undang-Undang Pajak Penghasilan Pribadi (perubahan).

Menanggapi komentar tinjauan tersebut, Pemerintah telah merevisi peraturan tentang jadwal pajak progresif, termasuk menyesuaikan dua tarif pajak dari jadwal tersebut, mengurangi tarif pajak 15% (pada tingkat 2) menjadi 10% dan tarif pajak 25% (pada tingkat 3) menjadi 20%.

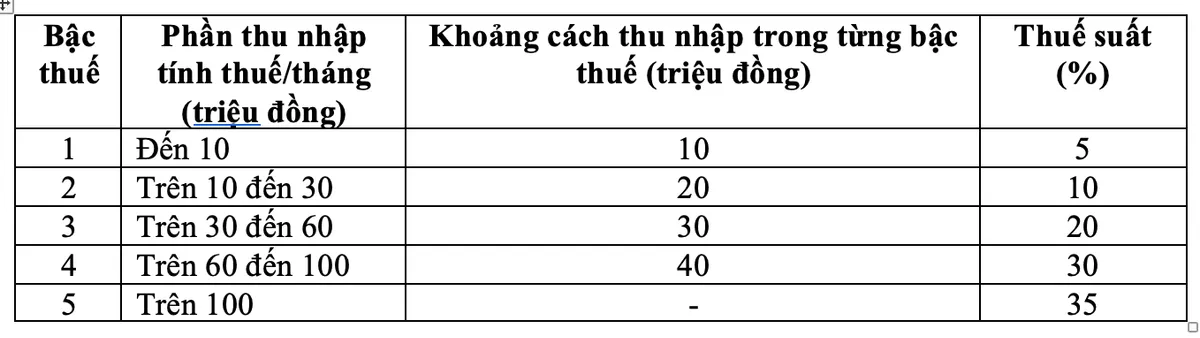

Jadwal pajak penghasilan pribadi baru Pada pagi hari tanggal 10 Desember, dengan 438/443 delegasi Majelis Nasional memberikan suara mendukung, Majelis Nasional mengesahkan Undang-Undang Pajak Penghasilan Pribadi (diamandemen).

Dengan jadwal pajak baru ini, semua individu yang saat ini membayar pajak di semua tingkatan akan mendapatkan pengurangan kewajiban pajak dibandingkan dengan jadwal pajak saat ini. Selain itu, jadwal pajak baru ini juga telah mengatasi kenaikan mendadak di beberapa tingkatan, sehingga memastikan jadwal pajak yang lebih wajar.

Menteri Nguyen Van Thang mengatakan bahwa mengenai tarif pajak dalam tabel pajak progresif pajak penghasilan pribadi dari gaji dan upah untuk tarif pajak tertinggi sebesar 35% pada tingkat 5, ini merupakan usulan yang wajar.

"Ini merupakan tarif pajak rata-rata, tidak terlalu tinggi atau terlalu rendah dibandingkan dengan negara-negara lain di dunia maupun di kawasan ASEAN (beberapa negara di kawasan ini seperti Thailand, Indonesia, dan Filipina juga menerapkan tarif pajak tertinggi, yaitu 35%; Tiongkok 45%)," jelas Bapak Thang.

Selain itu, jika tarif disesuaikan dari 35% menjadi 30%, maka akan dianggap sebagai kebijakan pengurangan pajak untuk orang kaya.

Pajak 0,1% untuk transfer batangan emas

Menteri Keuangan juga mengatakan bahwa usulan pengenaan pajak atas transfer emas telah ditinjau dan dipelajari secara cermat.

Berdasarkan sintesis pendapat dari lembaga, kementerian, lembaga dan berdasarkan penerimaan pendapat dari delegasi, Pemerintah ditugaskan untuk mendasarkan pada situasi pengelolaan pasar emas, menetapkan waktu penerapan, nilai ambang batas emas batangan yang dikenakan pajak dan menyesuaikan tarif pajak sesuai dengan peta jalan pengelolaan pasar emas dan akan memungut pajak penghasilan pribadi atas pengalihan emas batangan dengan tarif pajak sebesar 0,1% dari harga pengalihan setiap kali.

Peraturan ini memberikan kepastian hukum kepada Pemerintah untuk menetapkan ketentuan pemungutan pajak dan hal-hal spesifik seperti batas maksimum pengenaan pajak dan penyesuaian tarif pajak apabila syarat-syarat pengelolaan pasar emas memenuhi syarat pemungutan dan pengelolaan pajak.

Menteri Keuangan Nguyen Van Thang

Di samping itu, karena ini merupakan regulasi baru yang memiliki dampak yang luas, maka regulasi semacam ini merupakan langkah yang diperlukan untuk memberikan kontribusi dalam menjaga stabilitas perekonomian, melaksanakan dengan baik arahan Partai dan Negara dalam mengelola secara ketat aktivitas perdagangan emas, memberikan kontribusi dalam membatasi spekulasi dalam emas, dan menarik sumber daya sosial untuk berpartisipasi dalam perekonomian.

Undang-Undang Pajak Penghasilan Orang Pribadi (yang telah diubah) juga mewarisi ketentuan pemungutan pajak sebesar 2% atas harga pengalihan atas penghasilan dari pengalihan hak milik atas tanah dan bangunan untuk menjamin kelayakan dan kesesuaian dengan praktik pengelolaan pada periode berjalan.

Tingkatkan potongan keluarga menjadi 15,5 juta VND/bulan

Berdasarkan Undang-Undang Pajak Penghasilan Pribadi (yang telah diubah), potongan pajak keluarga adalah jumlah yang dipotong dari penghasilan kena pajak sebelum pajak atas penghasilan dari gaji dan upah wajib pajak yang merupakan penduduk. Potongan pajak keluarga meliputi: Potongan pajak untuk wajib pajak sebesar 15,5 juta VND/bulan (186 juta VND/tahun); Potongan pajak untuk setiap tanggungan sebesar 6,2 juta VND/bulan.

Berdasarkan fluktuasi harga dan pendapatan, Pemerintah mengajukan kepada Komite Tetap Majelis Nasional peraturan tentang tingkat pengurangan tunjangan pribadi yang tepat sesuai dengan situasi sosial ekonomi pada setiap periode.

Pertahankan tarif pajak 2% untuk transfer properti.

Berdasarkan Undang-Undang Pajak Penghasilan Orang Pribadi yang baru disahkan (perubahan), pajak penghasilan orang pribadi atas penghasilan dari pengalihan hak milik atas tanah dan bangunan milik orang pribadi penduduk ditetapkan dengan cara mengalikan harga pengalihan (x) dengan tarif pajak sebesar 2%.

Saat yang ditetapkan untuk menetapkan penghasilan kena pajak dari pengalihan hak atas tanah dan bangunan adalah saat mulai berlakunya perjanjian pengalihan hak atas tanah dan bangunan sesuai dengan ketentuan peraturan perundang-undangan atau saat pendaftaran hak pakai atau hak milik atas tanah dan bangunan.

Undang-Undang Pajak Penghasilan Orang Pribadi (diubah) mulai berlaku pada tanggal 1 Juli 2026, kecuali ketentuan pada Ayat 2 Pasal ini (ketentuan mengenai penghasilan dari usaha, gaji dan upah orang pribadi dalam negeri mulai berlaku pada masa pajak 2026).

Sumber: https://vtv.vn/chot-bieu-thue-suat-thu-nhap-ca-nhan-5-bac-thue-suat-cao-nhat-35-100251210090940318.htm

![[Foto] Pemandangan hutan maple yang menawan di Quang Tri](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[Foto] Jelajahi kapal perang USS Robert Smalls milik Angkatan Laut AS](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[Video] Kerajinan pembuatan lukisan rakyat Dong Ho telah dicantumkan oleh UNESCO dalam Daftar Kerajinan yang Membutuhkan Perlindungan Mendesak.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Komentar (0)