Banyak pemilik usaha harus mengeluarkan banyak uang untuk menangani faktur ilegal yang digunakan dalam proses akuntansi. Ada akuntan yang bermasalah dengan hukum ketika menangani faktur untuk bisnis.

“ Bos saya membeli faktur untuk membayar pengeluaran di luar pekerjaan. Apakah ada risikonya?”

Perusahaan saya memiliki tim penjualan yang bertugas membeli perlengkapan atau biaya bisnis... khususnya membeli faktur untuk melengkapi catatan pembayaran.

Seringkali pihak penjual membeli faktur untuk mengisi dokumen pembayaran, dan akuntan tidak berdaya. Petugas pajak harus bertele-tele untuk menjelaskan.

Pemeriksaan sebelumnya tidak masalah karena pemasok faktur masih beroperasi, tetapi beberapa tahun kemudian mereka pindah alamat, sekarang finalisasi pajak mengharuskan faktur tersebut dihapus dan dikenakan denda, menjelaskan hal ini kepada petugas pajak sangat sulit .

Serangkaian pendapat dari bisnis-bisnis yang berpartisipasi dalam seminar tentang risiko keuangan dan akuntansi yang diadakan pada sore hari tanggal 19 November menunjukkan bahwa banyak bisnis masih belum sepenuhnya menyadari potensi risiko dalam membeli dan menjual faktur.

Dengan pengalaman selama 15 tahun di bidang akuntansi dan perpajakan, Ibu Dinh Thi Huyen, Direktur Savitax Tax Consulting JSC, telah menyaksikan banyak kasus yang kurang beruntung.

“Baru-baru ini, sebuah perusahaan yang bergerak di bidang instalasi lift menemukan sejumlah besar faktur berisiko ketika otoritas pajak melakukan inspeksi. Direktur perusahaan tersebut mengatakan bahwa perusahaan di Kota Ho Chi Minh, selama periode 2020-2021, sedang mengerjakan proyek di Hanoi dan terpaksa mempekerjakan sekelompok individu di Hanoi untuk melakukan beberapa tugas kecil. Kelompok ini tidak memiliki badan hukum, sehingga mereka tidak dapat menerbitkan faktur. Mereka harus mengirimkan faktur dari perusahaan lain untuk pembayaran. Saat ini, direktur tidak dapat menghubungi para kolaborator tersebut dan tidak mengetahui perusahaan mana yang sebenarnya menerbitkan faktur tersebut. Meskipun benar bahwa biaya sebenarnya yang dikeluarkan perusahaan,” kata Ibu Huyen.

Menurut Ibu Huyen, kasus umum lainnya adalah tim penjualan pergi bekerja di luar, membeli barang murah tanpa faktur dan dokumen, kemudian membeli faktur dari unit lain dan membawanya kembali ke departemen akuntansi untuk pembayaran. Tanpa alat kontrol faktur, sulit bagi akuntan untuk mengetahui apakah faktur ini berasal dari jaringan perdagangan faktur atau tidak.

Perlu dicatat bahwa dalam konteks banyaknya perusahaan dan sedikitnya petugas pajak, banyak perusahaan harus menunggu 5-7 tahun untuk dipanggil untuk penyelesaian pajak. Baru-baru ini, sebuah bisnis menerima pemberitahuan dari otoritas pajak yang meminta mereka untuk menyiapkan dokumen dari tahun 2019 hingga 2023.

Barulah ketika otoritas pajak turun tangan, banyak bisnis "terpuruk" ketika menyadari bahwa mereka menggunakan faktur ilegal, yang menyebabkan banyak konsekuensi. Selain tidak dapat mengurangi pajak pertambahan nilai karena faktur yang tidak valid, bisnis juga didenda dan harus membayar kompensasi untuk biaya yang terkait dengan faktur yang tidak valid tersebut.

“Sejak akhir tahun 2023 hingga sekarang, otoritas pajak telah mengeluarkan serangkaian dokumen tentang perusahaan yang menggunakan faktur ilegal, banyak akuntan bisnis harus memberikan penjelasan. Banyak pemilik bisnis harus membayar banyak uang untuk menangani faktur ilegal yang digunakan dalam proses akuntansi. Sungguh menyedihkan ketika seorang akuntan mendapat masalah hukum saat menangani faktur untuk bisnis,” ujar Ibu Huyen.

Meskipun masih banyak bisnis yang mencari nafkah dengan membeli dan menjual faktur, yang mungkin hanya beroperasi dalam waktu singkat, untuk mengurangi risiko penyelesaian pajak di kemudian hari, Ibu Huyen menyarankan agar bisnis mengontrol faktur masukan dengan cermat.

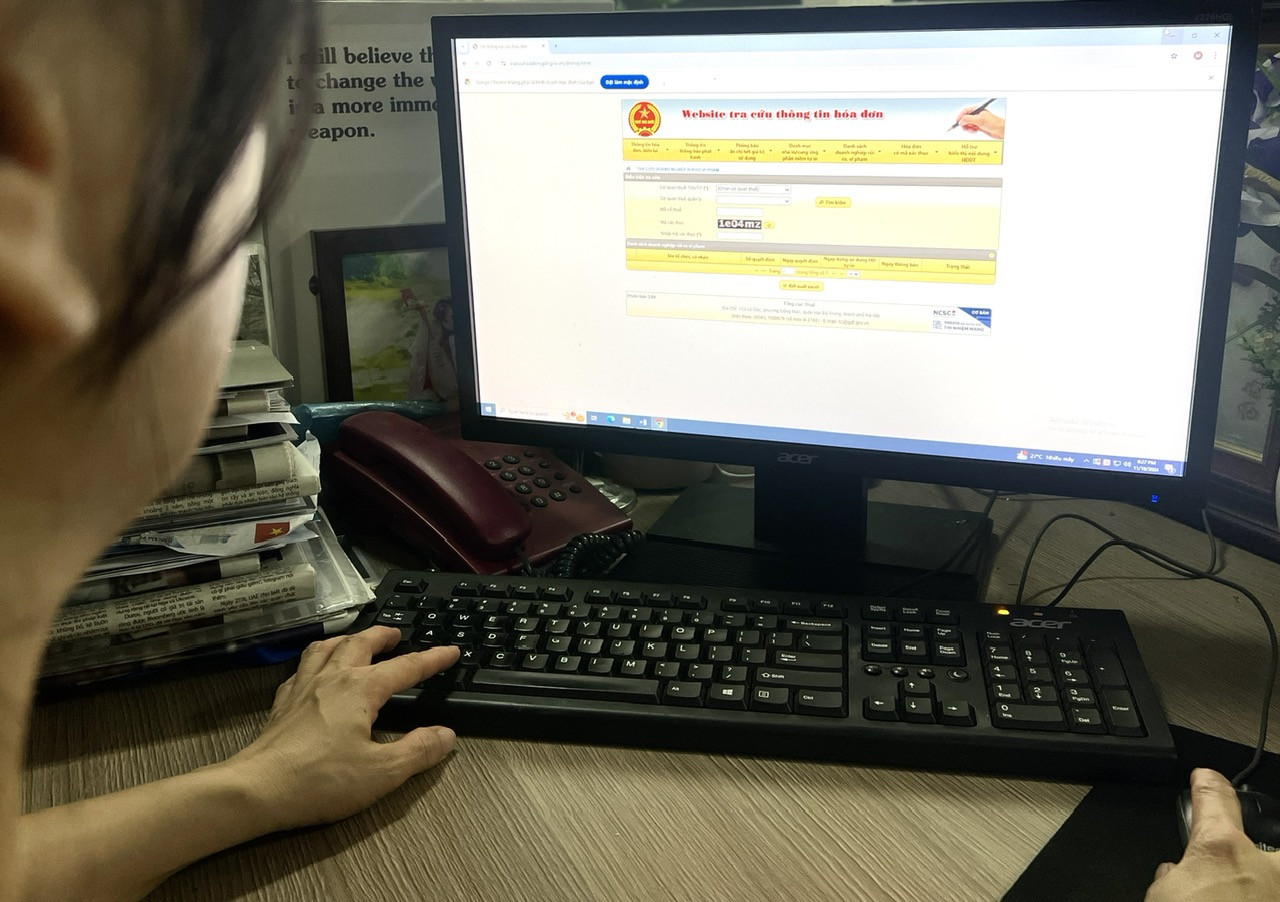

Perusahaan dapat memeriksa legalitas faktur dengan melihat situs web otoritas pajak, membandingkan daftar perusahaan dengan risiko faktur yang diumumkan oleh Direktorat Jenderal Pajak; atau menggunakan perangkat lunak pemrosesan faktur input dengan fitur peringatan risiko faktur.

| Sesuai dengan peraturan yang berlaku, faktur dan dokumen yang tidak sah meliputi: Dihapus atau diubah sehingga kehilangan keasliannya; Tidak sesuai dengan format yang ditentukan, tanpa tanda tangan atau stempel penjual; Informasi pembeli, penjual, barang, kuantitas, harga satuan, dll. tidak lengkap; Faktur palsu, tanpa transaksi sebenarnya. |

Sumber: https://vietnamnet.vn/doanh-nghiep-van-chua-biet-so-khi-mua-hoa-don-khong-2343627.html

![[Infografis] Beragam kegiatan dalam rangka peringatan 96 tahun wafatnya Deputi Cendekiawan Nguyen Sinh Sac](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765441454787_infographic-nhieu-hoat-dong-tai-le-gio-lan-thu-96-cua-cu-pho-bang-nguyen-sinh-sac20251211010322.webp)

Komentar (0)