Oleh karena itu, dalam sembilan bulan pertama tahun 2025, volume obligasi bank yang diterbitkan meningkat tajam, mencapai 73% dari total volume obligasi korporasi.

Grup perbankan tersebut menerbitkan uang kertas senilai 313,2 triliun VND.

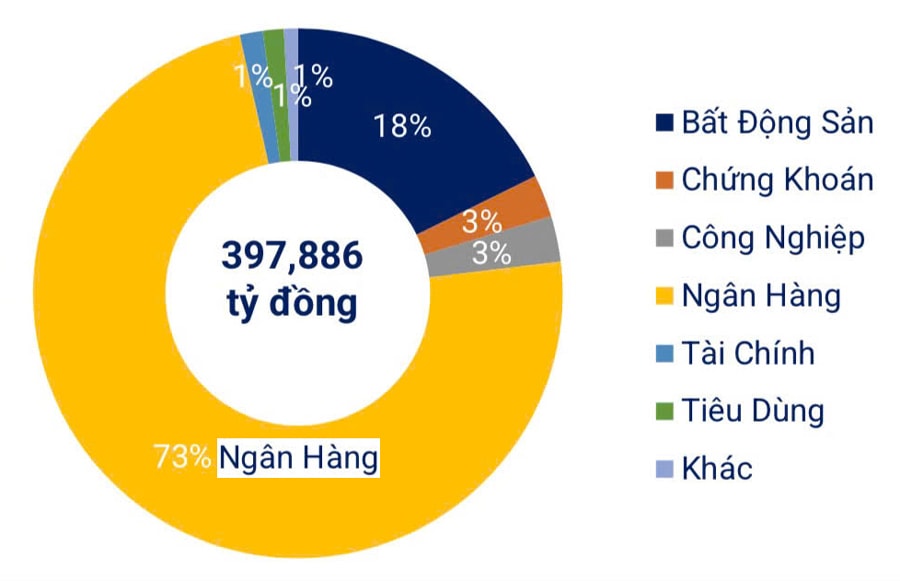

Menurut Asosiasi Pasar Obligasi Vietnam, dalam sembilan bulan pertama tahun 2025, total nilai penerbitan obligasi korporasi (termasuk penawaran swasta dan publik) mencapai sekitar 430,8 triliun VND, meningkat 35% dibandingkan periode yang sama tahun lalu. Dari jumlah tersebut, sektor perbankan mendominasi dengan 313,2 triliun VND, setara dengan 73% dari total penerbitan, meningkat 38% secara tahunan.

Pada kuartal ketiga saja, pasar mencatat 155 penerbitan obligasi korporasi, termasuk 154 penerbitan domestik dengan total nilai VND 156.100 miliar, dan satu penerbitan internasional oleh Vietnam Prosperity Commercial Bank ( VPBank ) dengan nilai USD 300 juta.

Di antara bank-bank yang menerbitkan obligasi, Bank Gabungan Komersial Militer (MBBank) mengumpulkan dana terbanyak, yaitu 6.000 miliar VND, diikuti oleh Bank Gabungan Komersial Loc Phat (LPBank), Bank Komersial Asia (ACB ), dan Bank Gabungan Komersial Pembangunan Kota Ho Chi Minh (HDBank). Perwakilan dari bank-bank tersebut menyebutkan perlunya penambahan modal jangka menengah dan panjang, karena semua obligasi bank memiliki jatuh tempo lebih dari 3 tahun.

Dengan demikian, setelah dua bulan berturut-turut mengalami penurunan, penerbitan obligasi oleh bank pulih pada bulan September, mencapai hampir 40,7 triliun VND, meningkat 19,7% dibandingkan bulan Agustus. Seluruh penerbitan ini dilakukan melalui penempatan swasta. Bersamaan dengan itu, aktivitas pelunasan dini meningkat tajam, mencapai hampir 35 triliun VND, naik 31% dari bulan sebelumnya dan 49% secara tahunan, setara dengan 86% dari nilai penerbitan baru pada bulan tersebut.

Menurut data dari Fiin Group (perusahaan jasa informasi keuangan dan bisnis), dalam sembilan bulan pertama tahun ini, bank-bank membeli kembali obligasi senilai 158,5 triliun VND, meningkat 37% dibandingkan periode yang sama tahun 2024, setara dengan 51% dari total nilai penerbitan baru. Mayoritas obligasi yang dibeli kembali diterbitkan setelah 30 Juni 2024, untuk merestrukturisasi jatuh tempo dan biaya modal.

Sementara itu, tingkat kupon (tingkat bunga tahunan tetap yang dibayarkan penerbit obligasi kepada pemegang obligasi berdasarkan nilai nominal obligasi; biasanya dibayarkan setiap enam bulan atau setahun dan tidak tunduk pada suku bunga pasar) cenderung meningkat lagi di sektor perbankan, setelah mencapai titik terendah di awal tahun, dengan tingkat rata-rata meningkat menjadi 6,18% pada kuartal ketiga (dibandingkan dengan 5,81% pada kuartal kedua tahun 2025 dan 5,95% pada kuartal ketiga tahun 2024), level tertinggi dalam enam kuartal terakhir.

Sebagian besar bank yang berhasil menerbitkan obligasi pada kuartal ketiga mencatatkan suku bunga lebih tinggi dibandingkan kuartal sebelumnya, seperti Vietnam Technological and Commercial Bank (TCB), ACB, MBBank, VPBank, Tien Phong Commercial Bank (TPBank), Orient Commercial Bank (OCB), Maritime Commercial Bank (MSB), Saigon - Hanoi Commercial Bank (SHB )...

Perwakilan dari bank-bank penerbit obligasi semuanya sepakat bahwa permintaan penerbitan obligasi cenderung meningkat, seiring dengan percepatan permintaan kredit, sementara suku bunga masih perlu dijaga tetap stabil untuk mendukung perekonomian.

Apa yang dapat dilakukan untuk mengurangi risiko?

Pertanyaannya adalah: Bagaimana bank dapat secara efektif mengumpulkan dana melalui penerbitan obligasi sambil meminimalkan risiko bagi bank penerbit dan perekonomian? Para ahli menjelaskan bahwa meskipun kerangka hukum telah ditetapkan, banyak aspek yang masih longgar, terutama dalam mengelola penggunaan modal setelah penerbitan. Oleh karena itu, otoritas pengatur perlu memahami secara menyeluruh sifat produk obligasi yang diterbitkan oleh bank untuk mencegah penyalahgunaan.

Bagi bank, sangat penting untuk menghindari penerbitan obligasi secara sembarangan tanpa kontrol yang tepat atas tujuan dan arus kasnya, karena risiko likuiditas dapat meningkat seiring mendekati jatuh tempo. Bank harus fokus pada penerbitan obligasi jangka pendek dengan tujuan dan kemudahan pengalihan yang transparan, sehingga instrumen ini benar-benar menjadi saluran yang aman untuk penggalangan modal.

Perkiraan menunjukkan bahwa tekanan untuk membayar pokok dan bunga obligasi korporasi akan menurun sementara pada bulan November, tetapi akan melonjak menjadi 45 triliun VND pada Desember 2025, terutama di sektor properti. Pada semester pertama tahun 2026, sektor ini saja diperkirakan harus membayar 54,8 triliun VND, yang mencakup 70% dari total kewajiban pokok yang jatuh tempo, menunjukkan bahwa tekanan arus kas tetap terkonsentrasi di area ini.

Terkait pengelolaan bank yang menerbitkan obligasi, pimpinan Bank Negara Vietnam menegaskan bahwa lembaga tersebut akan terus mengawasi bank-bank komersial yang menerbitkan obligasi melalui peraturan perundang-undangan. Bank Negara juga akan secara berkala memantau aktivitas penerbitan obligasi untuk memastikan bank-bank mematuhi hukum, termasuk memeriksa tujuan penggunaan modal, syarat penerbitan, dan pengungkapan informasi. Pada saat yang sama, Bank Negara akan mengawasi bank-bank secara ketat, menilai risiko keuangan dan operasional yang terkait dengan obligasi, untuk memastikan stabilitas sistem perbankan.

Dalam sembilan bulan pertama tahun 2025, bank-bank membeli kembali obligasi senilai 158,5 triliun VND, meningkat 37% dibandingkan periode yang sama tahun 2024, atau setara dengan 51% dari total nilai obligasi yang baru diterbitkan. Sebagian besar obligasi yang dibeli kembali diterbitkan setelah 30 Juni 2024, untuk merestrukturisasi jatuh tempo dan mengurangi biaya modal.

Sumber: https://hanoimoi.vn/thi-truong-trai-phieu-ngan-hang-nong-tro-lai-721201.html

![[Foto] Perdana Menteri Pham Minh Chinh menghadiri Konferensi yang merangkum dan melaksanakan tugas-tugas sektor peradilan.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F13%2F1765616082148_dsc-5565-jpg.webp&w=3840&q=75)

Komentar (0)