財務省は、ビンロン省の有権者による非農業用土地使用税法の改正を求める請願を受けて、文書番号8024/BTC-CSTを発行した。これは、過去数年にわたる同省における非農業用土地使用税の徴収実績から、住民の課税対象面積が依然として非常に小さいため、この政策の有効性が高くないことが明らかになったためである。そのため、ビンロン省の有権者は、財務省に対し、非農業用土地使用税の免除について検討し、国会に提出するよう提案した。

財務省は有権者の質問に答え、2013年憲法は土地は全人民の所有であり、国家が所有者を代表して統一的に管理すると規定していると述べた。2024年土地法は、土地は全人民の所有であり、国家が所有者を代表して統一的に管理し、国家は土地使用者に土地使用権を付与すると規定している(第12条)。土地利用の原則の一つは、土地を適正な目的に、経済的に、そして効果的に使用することにある(第5条)。

国は、土地の国家管理機能を遂行するにあたり、土地使用税政策を含む土地に関する財政政策を制定してきました。現在、非農業用地使用税政策は、2012年1月1日に発効した非農業用地使用税法第48/2010/QH12号の規定に基づいて実施されています。

非農地使用税法では、課税対象として、住宅地(農村住宅地、都市住宅地)、非農業生産事業用地、事業目的で使用される非農地が含まれると規定されています。

税金計算の基礎となる住宅地の制限は、省または中央直轄市の人民委員会が定める新しい住宅地割り当て制限です。

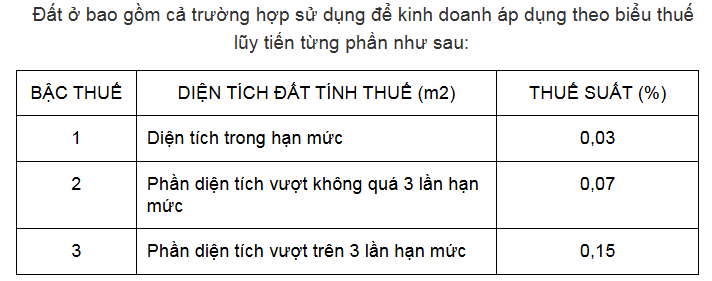

宅地等の農地以外の用途に対する税率は累進課税方式により、限度額以内の面積については0.03%、限度額の3倍を超える面積については0.07%、限度額の3倍を超える面積については0.15%となります。

非農業生産用地及び事業用地、事業の用に供される非農業用地については、税率は0.03%です。

財務省によると、非農業用地使用税政策の実施状況を評価した結果、非農業用地使用税の調整能力は依然として低いことが示された。非農業用地使用税の平均収入は年間約1兆7,000億ドンで、国家予算収入全体の約0.14%を占めている。

この税の欠点として、非農業用地使用税は省人民委員会が発行する土地価格に基づいて算出されるため、市場価格とかけ離れているという意見が多くあります。多くの地域では土地価格が低いため、多くの世帯や個人が支払う非農業用地使用税は非常に低くなっています。

非農業用地利用に対する税率が低いため、非農業用地利用税はその目的、特に複数の土地を所有する利用者の規制に貢献し、不動産投機を制限するという目標を達成できていない。国際的な経験から、各国における土地利用からの税収はGDPの約2~4%を占めていることが示されている。

政府は、2021年11月5日付の国会常任委員会による政治局結論第19-KL/TWおよび第15期国会会期の法律制定プログラム指針プロジェクトの実施に関する計画第81/KH-UBTVQH15号に基づき、2023年3月16日付で国会常任委員会に対し、計画第81/KH-UBTVQH15号の実施結果に関する報告書第71/BC-CP号を発行し、非農業用地使用税に関する法律の検討および研究の結果を報告した。

上記の任務を遂行するため、土地使用者に対する税制の完成に関する内容は、財務省によって研究され、総合的に評価され、ベトナムの社会経済状況に適合し、国際慣行に従い、税制の一貫性を確保し、2021年から2030年にかけての税制の全体的改革に位置付けられるよう、適切な時期に修正および補足するよう管轄当局に提案されています。

大学(VnEconomyによる)[広告2]

出典: https://baohaiduong.vn/bo-tai-chinh-phan-hoi-ve-kien-nghi-mien-thue-su-dung-dat-phi-nong-nghiep-390453.html

コメント (0)