VNDIRECT証券のマクロ経済・市場戦略責任者であるディン・クアン・ヒン氏は、第3四半期の緩やかな回復に続き、第4四半期にはベトナムの経済回復がさらに加速すると予想している。

景気下支えの主な原動力は、拡張的な財政政策となるでしょう。貸出金利の低下は、民間投資と国内消費を改善させています。先進国市場における在庫減少とインフレ圧力の緩和を背景に、輸出受注が回復したことで、製造業の回復は加速しています。最後に、2022年の同時期のベースラインは低い水準にあります。

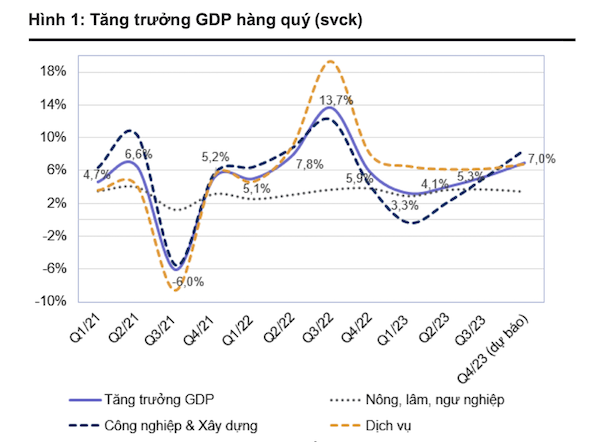

ヒン氏は、「ベトナムのGDPは2023年第4四半期に前年同期比7.0%の成長率を達成すると予測しています。これは、前四半期の5.3%から大幅に改善するものです。工業・建設部門は、生産、輸出、そして堅調な公共投資支出の増加により、2023年第3四半期には前年同期比8.2~8.7%の成長率に改善する可能性があります。サービス部門は前年同期比6.5~7.0%の成長率を、農林水産業部門は前年同期比3.4~3.6%の成長率を見込んでいます」と予測しました。

第4四半期にはより明確な回復が見込まれるものの、VNDIRECTの専門家は、ベースシナリオにおける2023年のGDP成長率予測を、前回予測の5.5%から5.0%に引き下げました。これは主に、2023年の最初の9ヶ月間の実績が予想を下回ったことが原因です。

一方、KBSV証券の専門家は、2023年第4四半期にはマクロ経済環境に明るい兆候が再び現れると予想している。その主な原動力となるのは、工業生産の成長につながる輸出活動の回復、 政府による投資資本とFDIの支出の加速、そして需要刺激政策による国内消費の回復である。

一方、インフレ圧力と為替レート圧力の高まりにより、ベトナム国家銀行は金融政策をより慎重にせざるを得なくなっています。さらに、国内不動産市場は依然として回復の兆しを見せておらず、GDP成長を阻害するリスク要因となっています。

KBSVは、「政策実施の遅れは、今後のマクロ経済にとって依然としてプラス要因となる。しかしながら、為替レート圧力とインフレへの懸念は、2023年第4四半期および2024年上半期にマクロ経済環境を不利な方向に変動させる可能性がある」とコメントした。

[広告2]

ソース

コメント (0)