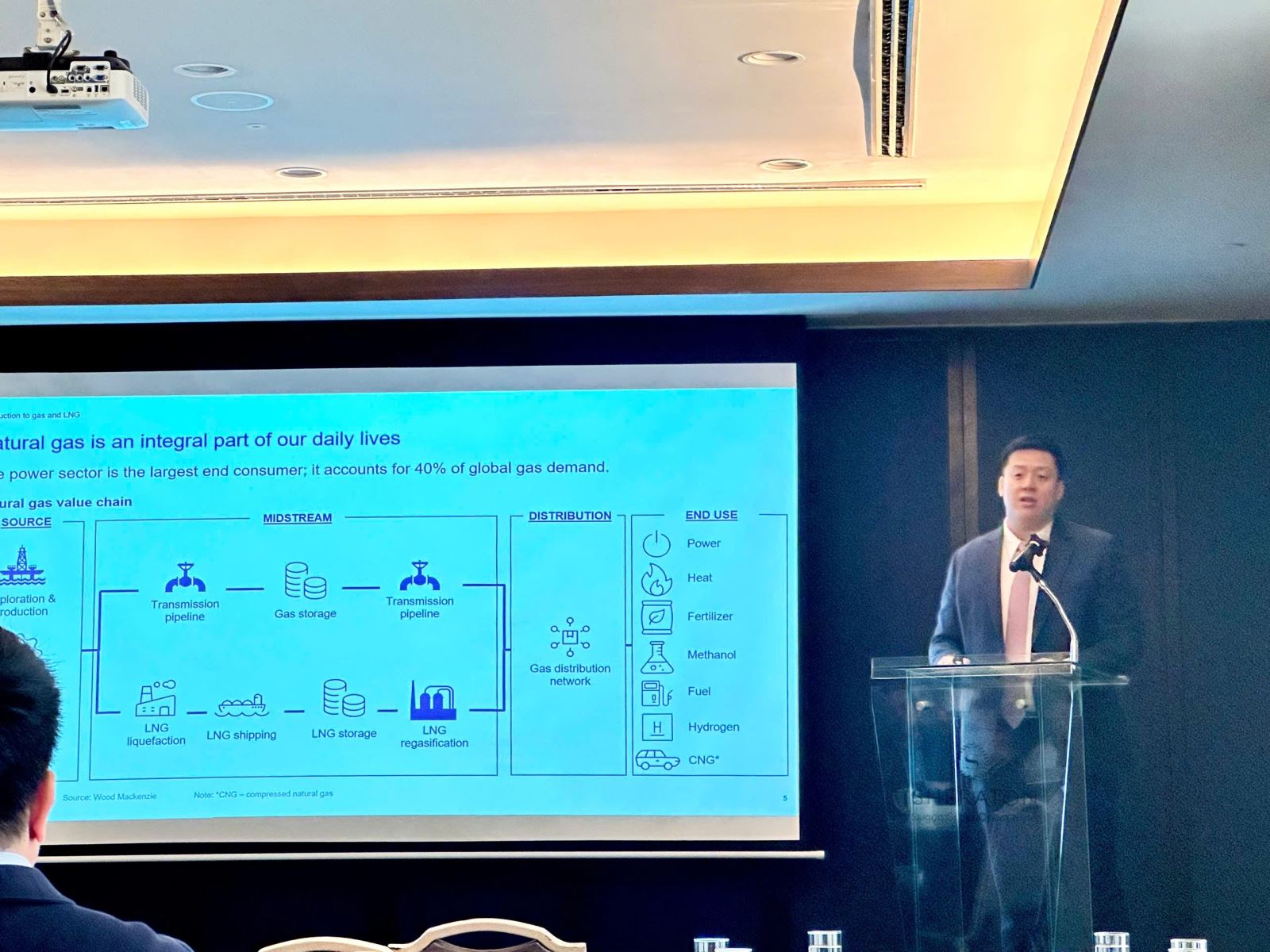

ウッド・マッケンジーのエネルギー市場調査・コンサルティングによれば、ベトナムのガス需要は年間平均12%増加し、2030年代半ばには3倍になると予想されている。

9月5日午前、「液化天然ガス(LNG):ベトナムの持続可能な開発の促進」ワークショップで、ウッド・マッケンジー社のアジア太平洋地域副社長ジョシュア・ング氏は、ベトナムのガス需要が増加している理由は、ベトナム政府がCOP26で約束したように、2050年までに炭素排出量をネットゼロにするという目標に向かって進んでいるためだと述べた。

しかし、このコミットメントを達成するには、ベトナムは段階的なエネルギー転換戦略を策定する必要があります。したがって、ベトナムの経済成長は、フレアリングインフラ、LNG契約、重要な政策改革といった戦略的投資に依存しています。

ジョシュア・ング氏によると、ベトナムのガス消費量は2020年の石油換算800万トン(Mtoe)から2035年には20Mtoeに増加する見込みだ。この移行期間中、消費される石炭の割合は2050年には7Mtoe減少する。注目すべきは、電力部門が引き続きガス消費量をリードし、この燃料は2030年までに総電力出力の最大14%を占めると予測されていることだ。

ベトナムは、予測されるガス需要の増加に加え、国内生産においても多くの課題に直面しています。主に南東部に位置する既存のガス田は枯渇期に入りつつあり、過去5年間で国内ガス供給量は25%減少しています。

マレー盆地におけるブロックBの投資決定(FID)により、2030年までに日量4億立方フィート(1,130万立方メートル)のガス生産量増加が見込まれることや、インドネシアのマグロ生産分与契約鉱区とナツナ海からのガスパイプライン建設など、近年の動きから、2030年代以降、ベトナムへのガス輸送が進むことが期待されています。ウッド・マッケンジーは、2030年以降の未発見ガス(YTF)は、ベトナムの南北両方に分配されると予測しています。

しかし、これらの利点に加え、ベトナムはLNG供給の保証がないため、ガス市場における価格変動リスクにも直面しています。ウッド・マッケンジーの調査によると、ベトナムはLNG市場への完全なエクスポージャーは購入と配送のみであり、長期LNG購入契約は締結していません。

ラガブ・マトゥール氏によると、LNGから生産される電力の価格差、電力購入契約、LNG発電プロジェクトの進捗の遅れなどが、ベトナムにおけるLNG契約締結の大きな障害となっている。

この状況に対処するため、ウッド・マッケンジーは、新たなガスインフラの開発がガス不足への懸念を軽減すると考えています。ベトナムの主要パイプライン網は現在、 ホーチミン市などの経済中心地が位置する南部地域に集中しているため、これは十分に可能です。

さらに、南部に2つのLNGターミナルが建設されており、チーバイLNGターミナルはすでに稼働しており、ハイリンターミナルは2024年9月に稼働開始予定です。他のいくつかのLNGターミナルプロジェクトは実現可能性調査段階にあり、2030年代初頭に稼働開始する予定です。

ウッド・マッケンジーの分析によると、ベトナムは自国のニーズを満たすソリューションプロバイダーとの提携を強化する必要がある。現在、ベトナムには多くの信頼できるサプライヤーが操業しており、その中には世界最大級の統合型LNG生産会社であるペトロナス社も含まれる。ペトロナス社は年間3,600万トン以上のLNGを生産し、ビントゥル、オーストラリア、エジプトに施設を構え、近々カナダにも進出する予定だ。

ティン・タック新聞によると

[広告2]

出典: https://doanhnghiepvn.vn/kinh-te/khi-dot-va-lng-la-mau-chot-cho-su-phat-trien-cua-viet-nam/20240906093739281

![[写真] 土砂崩れに見舞われた国道14E号線で、通行可能な道路を確保するために丘陵を切り開く](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762599969318_ndo_br_thiet-ke-chua-co-ten-2025-11-08t154639923-png.webp)

![[動画] フエのモニュメントが再開し、観光客を歓迎](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

コメント (0)