ホーチミン市のあるビジネスマンが最近、偽の納税書類が自宅に送られてきたことについて、自身のFacebookページでシェアした。

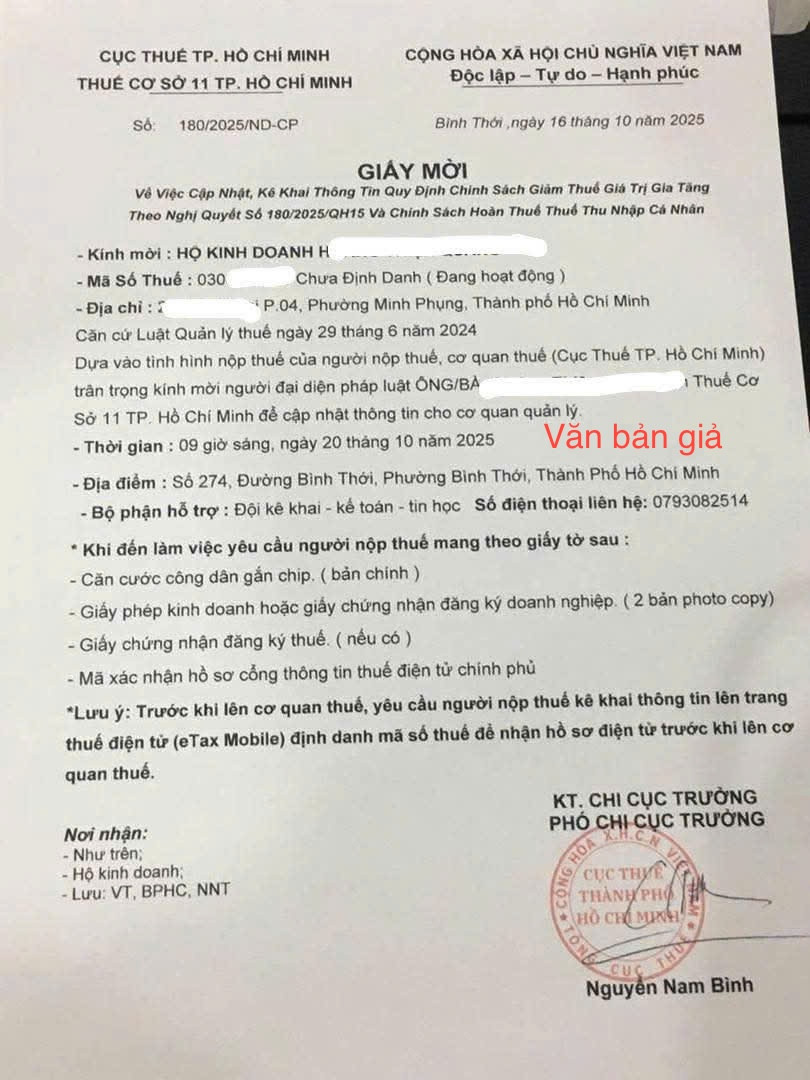

招待状の内容によると、ホーチミン市税務局第11部(ホーチミン市税務局)は、決議第180/2025/QH15号に基づく付加価値税減税政策および個人所得税還付政策に関する規制の情報の更新と申告について、事業所世帯に招待状を送付した。

招待状には「 2024年6月29日付税務行政法に基づき」と記載されており、事業所の法定代表者に対し、ホーチミン市税務局第11課に出向き、情報を更新するよう要請されています。日時:10月20日午前9時、場所:ホーチミン市ビントイ区ビントイ通り274番地。

偽造者はまた、納税者に、チップが埋め込まれた国民IDカード(原本)、営業許可証または営業登録証明書(コピー2部)、税務登録証明書(ある場合)、および政府の税務情報ポータル上の電子ファイル確認コードを持参するよう求めました。

この文書ではまた、納税者は税務当局に行く前に電子納税ウェブサイト(eTax Mobile)で情報を申告し、納税者コードを特定して電子文書を受け取らなければならないとも記されている。

文書の署名日は2025年10月16日で、署名者はグエン・ナム・ビン副支部長(ホーチミン市税務局)です。

事業所の代表者によると、幸いにも家族は税務署に直接確認に行ったとのことだ。もし書類の指示通りにオンラインで確認していたら、「罠にかけられた」可能性もあったという。

偽造テキストの間違い

偽造招待状の情報を注意深く読み比較すれば、納税者はその異常性を完全に認識できる。

たとえば、文書のプレゼンテーションに一貫性がなく、スペルミスがある、文書の送信場所と署名場所が異なる、文書に番号が欠けている、引用が間違っているなどです...

誤った決議: 2025年2月18日に発布された決議第180/2025/QH15号は、第15期国会常任委員の職を解任する内容を含んでおり、税制とは全く関係がありません。

誤った法的根拠: 「2024年6月29日付税務行政法」は存在しません。現行法は2019年6月13日に公布され、2019年7月1日から施行されています。

組織構造の誤り:2025年7月1日より、「ホーチミン市税務局」の名称は「ホーチミン市税務局」ではなく、29の傘下部署を持つ「ホーチミン市税務局」になります。

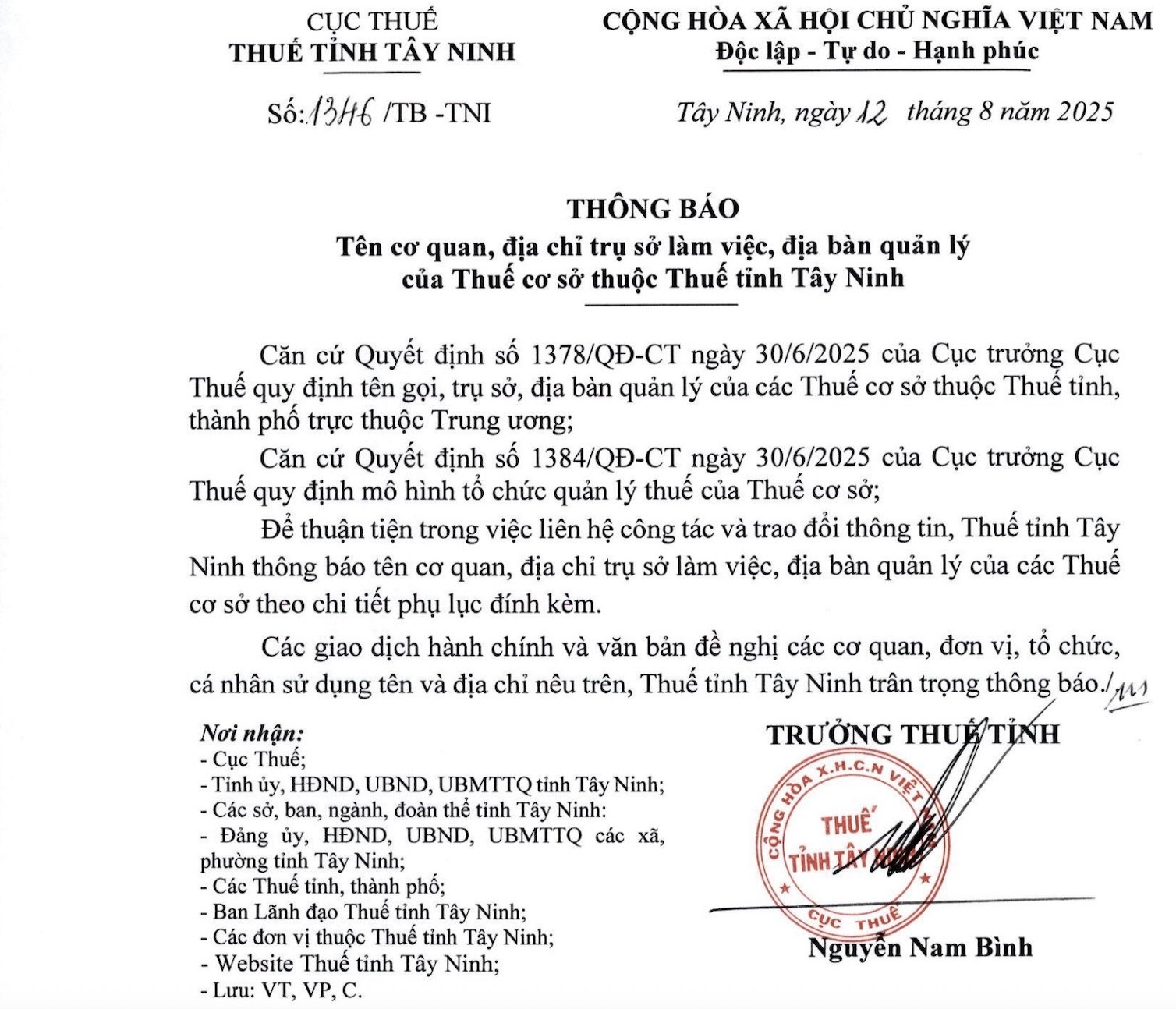

誤署名:グエン・ナム・ビン氏は現在、 タイニン省税務局長(2025年7月就任)であり、ホーチミン市での勤務は終了しています。ビン氏は以前、ホーチミン市税務局長(2023年10月就任)および第2地域税務局長(2025年3月就任)を務めていました。

グエン・ナム・ビン氏はVietNamNetの記者に対し、上記の文書が偽造であることを認めた。また、文書に記された署名は本人の署名とは全く異なる。

偽造に関しては、ホーチミン市税務局は、税務当局を装った「ホーチミン市税務」というFacebookグループが登場し、納税者を混乱させやすいとして警告を発している。

このFacebookグループは税務署の画像と情報を使用していますが、公式チャンネルではありません。ホーチミン市税務署の唯一の公式ファンページは、Facebookによって青いチェックマークで認証されています。

さらに、税務当局は納税者を支援するためにFacebookグループも運営しています。グループ「回答 - 個人所得税の確定申告支援」、グループ「事業所世帯支援」。

税務署はこれに先立ち、一部の主体が税務当局を装い、組織、企業、事業所に対し、二級地方政府モデルに従って情報を更新するよう要求する現象が起きていると警告していた。

上記の状況を回避するために、税務署は納税者に次の注意を促しています。

まず、税務当局は、組織、企業、事業所に対し、情報更新のために住民票、事業登録証、納税者登録証明書の提出を求めていないことを明確にしています。したがって、納税者は、電話、メール、テキストメッセージなどで税務当局を装い、詐欺行為や利益を得る行為に警戒する必要があります。

第二に、税務機関は更新された税務登録データベースに基づき、新しい行政区域と直轄税務機関の情報に基づいて、納税者の更新された住所に関する通知を組織、企業、および営業世帯に発送します。

第三に、納税者は警戒を怠らず、非公式の情報源からの指示に従わないようにする必要があります。

4 番目に、納税者は、事業登録証明書の新しい行政境界に従って住所を更新する必要がある場合、事業登録機関に連絡して指示を受ける必要があります。

第五に、問題がある場合、納税者はホーチミン市税務電子情報ポータルに掲載されている税務当局のホットラインまたはメールに連絡してサポートを受けます。

出典: https://vietnamnet.vn/truong-thue-tay-ninh-xac-nhan-bi-gia-mao-van-ban-2454529.html

コメント (0)