銀行振込不可、代金引換注文可

政令70号に基づき、6月1日より、年間収入が10億ドン以上の個人および事業所で一括税を納付している者は、税務当局に接続されたレジから発行される電子インボイスを使用する必要があります。これにより、収入はより正確かつ完全に、そしてより実態に近い形で計算されるため、一括税率が調整される可能性があります。

通達40/2021の規定を適用し、年間収入が1億VND以上の個人および事業世帯は、事業ライセンス料、付加価値税(VAT)、個人所得税の3種類の税金と手数料を支払う必要があります。

電子請求書と文書管理の導入により、多くの企業が顧客への請求書にVATを計上するようになりました。その結果、消費者にとっての商品の価格は上昇しています。

945 Hong Ha( ハノイ)で加工食品を販売しているFacebookアカウントからの発表では、6月1日からすべての商品の価格が上がることが明記されていました。このユニットによると、これが新しい税法を実施する唯一の方法だそうです。

「店側は税金の支払いを心配したり、逃れたりする必要がなく、顧客に代わってより多くの税金を納めることで、国の発展に貢献しています。顧客は通常通り送金し、企業や代理店は支払い書類として有効な請求書を保有します」と店側は述べたが、同時に、顧客が高額な料金を支払わなければならなくなり、商品の売れ行きが鈍化するのではないかとの懸念も表明した。

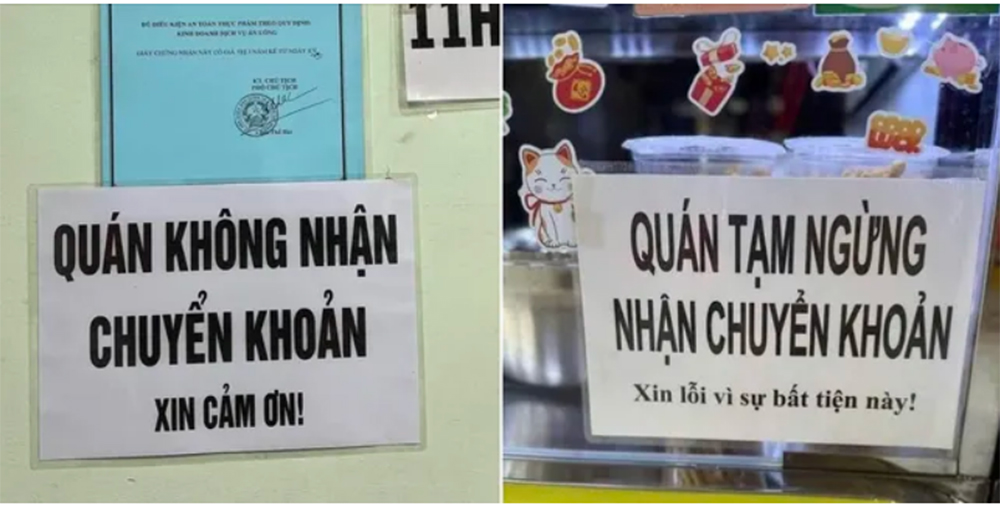

トゥイ・ハさん(ハノイ市ドンダー区)は、最近、伝統的な市場に行くと多くの店員から「次回は現金を持ってきてください」と注意され、とても驚いたと語った。「キムリエン市場(ハノイ)の行きつけの店でよく牛肉を買うのですが、店員から、口座への入金は監視されているので、もう送金は受け付けないと言われました」とハさんは語った。

直営店が銀行振込を受け付けていない一方で、オンライン販売業者も入金方法を変更しました。販売業者は入金口座を変更し、代金引換での注文は受け付けていません。「代金引換でのお支払いは承っておりません。リスクを懸念して代金引換を希望されるお客様には、8%のVATと1.5%の個人所得税を追加でお支払いいただくことになります」と、ハノイのオンライン販売業者であるVu T氏は発表しました。

売り手はまた、市場の管理者が原産地を捜索して確認するのを避けるために、顧客に商品を早めに送るために送金するよう常に促しています。

送金を受け取らないことで税金の支払いを避けることはできますか?

キタス税務会計会社取締役のレ・ヴァン・トゥアン氏は、事業所が送金を「避け」、現金を受け取るのは納税義務の誤解だと述べた。

「現金の受け取りや送金、異なる受取口座への振り分け、受取内容の変更など、いかなる行為であっても事業者の納税義務は発生します。納税義務は事業活動の性質に基づいており、年間収入が1億ドン未満(翌年が2億ドン未満)の場合のみ納税する必要はありません」とトゥアン氏は説明し、事業登録の有無に関わらず、販売・サービス活動があれば事業者世帯の納税義務は履行する必要があると断言した。

一部のレストランや飲食店では、現金のみの取り扱いとなり、振込決済は受け付けておりません。ご理解のほどよろしくお願いいたします。トゥアン氏は、上記のような事業が長期的に運営することは非常に困難であり、税務当局はこれらの事例に容易に注目するだろうと評価しました。

「このような行為が起きた場合、税務当局は追加で税金を徴収するだろうし、これは偶発的なものではなく意図的な脱税なので起訴も容易だ」とトゥアン氏は懸念する。

多くの消費者がフォーラムで報告している送金の受け取りを停止するという通知。

オンライン販売業者は、商品やサービスの売買に関連しない場合は誰にも知られず、税金を軽減したり、商品の売買に関連する内容についてのみ納税義務を履行したりできると考え、振込内容を記録せずに、顧客に複数の異なる口座に送金するよう求めます。

しかし、トゥアン氏は、これは納税者にとって間違いだと述べた。なぜなら、総収入は当該個人の全口座の合計に基づいて計算されるからだ。「納税者の情報はVneIDで確認されており、銀行口座とeTaxモバイルアプリにリンクされています。このデータは個人にとっては機密情報かもしれませんが、当局にとっては、納税者の納税義務を検討するための完全な情報と証拠となります。送金内容が何であるかに関わらず、総収入は依然として存在します」とトゥアン氏は指摘した。

税務当局及び所轄官庁は、それが納税者の収入であるか否かを確認するための専門的な手段を有しています。納税者が明確に説明できない場合、当局は脱税を疑う根拠を有します。

「事業登録をしないこと、現金を受け取ること、資金を複数の口座に分割すること、商品やサービスの売買とは関係のない送金内容を記録することなどは、意図的な脱税行為です。個人および事業所は、長期的な目標を定め、税法について積極的に学び、納税義務を完全に履行することで、将来の法的リスクを回避する必要があります」とトゥアン氏は強調しました。

財務省税務局のマイ・ソン副局長は、税務部門は、事業所の申告収入を支払いキャッシュフロー、電子請求書データ、銀行、市場管理機関からの情報と比較し、脱税の兆候がある事業所を迅速に特定できると述べた。逆に、法令遵守が良好な事業所は税務当局の支援を受け、効果的な運営のための最大限の好条件が整う。

財務省統計総局のデータによると、2024年末時点で、国内には360万の事業所が税務管理下にあり、国家予算に25兆9,500億ドン以上を拠出している。このうち約200万世帯が一括納税を行っている。これは、税務当局が年間の固定収入水準を設定し、事業所がこの一括納税水準に基づいて税金を納める方式である。しかし、第1四半期における一括納税方式を採用している約200万の事業所の平均月額税率は、1世帯あたり月額約70万ドンに過ぎなかった。

(TPOに応じて)

出典: https://baoyenbai.com.vn/12/351252/Tu-choi-nhan-chuyen-khoan-lan-rong-chuyen-gi-dang-xay-ra.aspx

![[OCOPレビュー] トゥ・ズエン・シロップ - ヌー・タンの山と森のハーブのエッセンス](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/5/58ca32fce4ec44039e444fbfae7e75ec)

コメント (0)