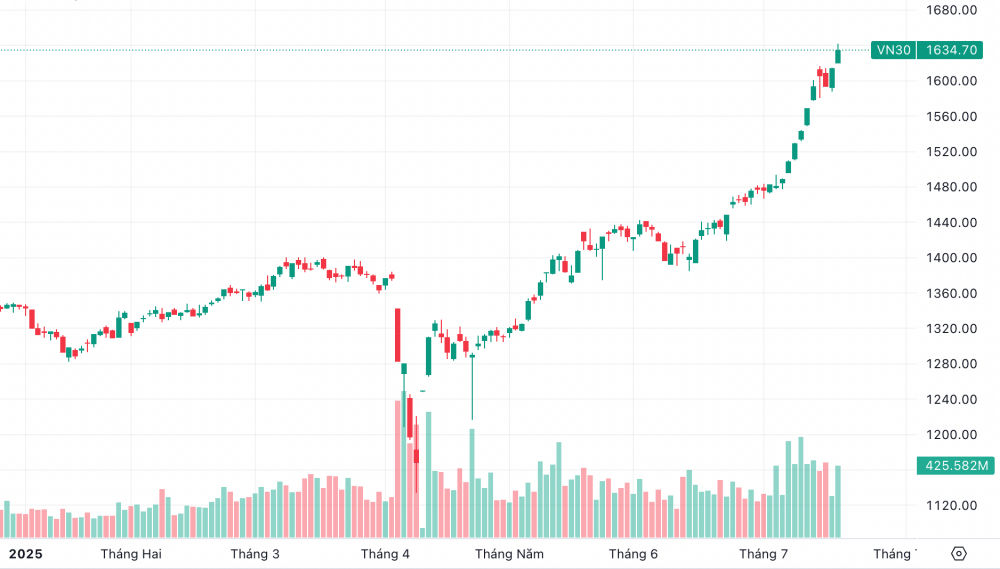

7월 17일, VN30 지수는 1,634.7포인트로 마감하며 20포인트 이상, 즉 1.26% 상승했고, VN 지수는 1,490포인트로 0.99% 상승하며 VN30 사상 최고치를 기록했습니다.

이 시장에서 상위 30개 종목은 국내외 투자자 모두로부터 꾸준히 매수 관심을 받고 있습니다.

|

| VN30 지수는 7월 17일 거래 세션 동안 새로운 최고치를 경신했습니다. |

앞서 2025년 상반기 VN 지수의 성장은 여러 대형주들의 영향도 받았습니다.

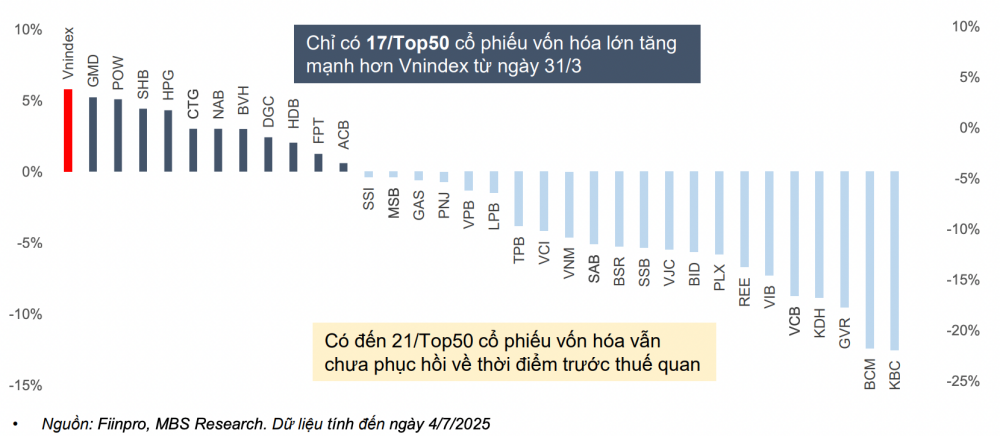

MB증권(MBS)은 2025년 7월 4일 기준, VN지수가 4월 2일 사건 이후 300포인트 이상 강하게 반등했음에도 불구하고, 이러한 상승세가 모든 종목에 확산되지는 않았다고 밝혔습니다. 중소형주는 주요 지수 상승세에 비해 상승 속도가 더디거나 오히려 하락하는 모습을 보이고 있습니다.

대형주 그룹에서는 주로 빈그룹(Vingroup ) 계열사 주식이 가장 큰 기여를 하고 있습니다. 2025년 3월 31일 이후 시가총액 상위 50개 종목 중 VN-Index보다 더 크게 상승한 종목은 12개에 불과하며, 약 9개 종목은 VN-Index보다 하락했습니다. 심지어 상위 50개 종목 중 거의 절반은 아직 관세 부과 이전 수준을 회복하지 못했습니다.

|

| 2025년 7월 4일까지 3월 31일(관세 충격 이전)부터 2025년 7월 4일까지 시가총액 상위 50개 종목의 가격 변동 추이. |

무함마드 빈 살만 왕세자의 분석에 따르면, 미국이 발표한 베트남에 대한 관세 정책이 경쟁국보다 우호적이고, 베트남 증시 상승 전망이 더욱 뚜렷해짐에 따라 외국인 투자자들의 순매도 추세는 2025년 하반기에 강하게 반전될 것으로 예상됩니다. 외국 자본은 주로 외국인 소유 한도가 충분한 대형주에 투자될 것으로 보입니다.

2025년 7월 4일 기준, VN 지수의 주가수익비율(PER)은 14배로, 지난 3년간 평균(13.5배)보다 높지만, 3년 최고치(2021년 4분기 16.9배)보다는 17% 낮은 수준입니다.

VN30 그룹(시가총액의 대부분이 은행 부문에 집중되어 있음)의 주가수익비율(PER)은 12.7배로, 지난 3년간 평균인 12.3배보다 약 3% 높지만 2021년 4분기 최고치인 15배보다는 낮습니다. 이는 전반적인 시장, 특히 대형주들의 밸류에이션이 이익 성장 및 시장 전망 상향 조정에 대한 기대치와 비교했을 때 여전히 매력적인 수준임을 시사합니다.

MBS는 2025년 하반기에 매력적인 밸류에이션과 잠재적인 이익 성장 가능성 덕분에 최근 주가 상승폭이 크지 않았던 대형주로 자본이 유입될 것으로 예상합니다.

기본 시나리오에서 상장기업 이익이 17% 증가하고 주가수익비율(PER)이 13.5~13.8배일 경우, 이 증권사는 VN지수가 연말에 1,500~1,540포인트에 도달할 것으로 예상합니다.

보다 낙관적인 시나리오에서는 미국의 관세 정책 영향이 예상보다 적고, 업그레이드 전망 덕분에 외국 자본이 베트남 시장으로 강하게 유입되며, 시장 수익 성장률은 19%에 달하고, 예상 주가수익비율(PER)은 13.5~14배이며, VN 지수는 연말까지 1,580포인트 선까지 상승할 수 있습니다.

출처: https://baodautu.vn/co-phieu-bluechips---dich-den-cua-dong-tien-ngoai-d334260.html

댓글 (0)