ຕອນເຊົ້າວັນທີ 10/12, ດ້ວຍຄະນະຜູ້ແທນສ່ວນຫຼາຍໄດ້ລົງຄະແນນສຽງເຫັນດີ, ສະພາແຫ່ງຊາດ ໄດ້ຜ່ານຮ່າງກົດໝາຍວ່າດ້ວຍການຄຸ້ມຄອງສ່ວຍສາອາກອນ, ຮ່າງກົດໝາຍສະບັບປັບປຸງວ່າດ້ວຍສ່ວຍສາອາກອນລາຍຮັບສ່ວນຕົວ, ກົດໝາຍວ່າດ້ວຍການປະຢັດ ແລະ ຕ້ານສິ່ງເສດເຫຼືອ.

ການຄຸ້ມຄອງພາສີທີ່ທັນສະໄຫມ

ດ້ວຍຜູ້ແທນທີ່ເຂົ້າຮ່ວມ 437 ຄົນໃນຈຳນວນ 448 ຄົນໄດ້ລົງຄະແນນສຽງເຫັນດີເຫັນພ້ອມກັບ 92,39% ຂອງຈຳນວນຜູ້ແທນສະພາແຫ່ງຊາດທັງໝົດ, ສະພາແຫ່ງຊາດໄດ້ຜ່ານຮ່າງກົດໝາຍວ່າດ້ວຍການຄຸ້ມຄອງພາສີ (ສະບັບປັບປຸງ).

ກົດໝາຍວ່າດ້ວຍການຄຸ້ມຄອງພາສີ (ສະບັບປັບປຸງ) ລວມມີ 9 ໝວດ ແລະ 53 ມາດຕາ, ກໍ່ສ້າງດ້ວຍຈິດໃຈປະດິດສ້າງຮອບດ້ານ, ຮັບປະກັນການຈັດຕັ້ງປະຕິບັດນະໂຍບາຍຂອງພັກ, ສະພາແຫ່ງຊາດ ແລະ ລັດຖະບານ ຢ່າງຄົບຖ້ວນກ່ຽວກັບການປະຕິຮູບດ້ານສະຖາບັນ, ຫັນເປັນດິຈິຕອນ ແລະ ທັນສະໄໝຂອງການບໍລິຫານສ່ວຍສາອາກອນຕາມຮູບການຈັດຕັ້ງໃໝ່ຂອງຂະແໜງສ່ວຍສາອາກອນ.

ກົດໝາຍດັ່ງກ່າວມີຜົນບັງຄັບໃຊ້ຕັ້ງແຕ່ວັນທີ 1 ກໍລະກົດ 2026, ແຕ່ລະບຽບການກ່ຽວກັບການຄຸ້ມຄອງພາສີສໍາລັບທຸລະກິດຄົວເຮືອນ, ທຸລະກິດສ່ວນບຸກຄົນ ແລະໃບແຈ້ງໜີ້ເອເລັກໂທຣນິກຈະມີຜົນບັງຄັບໃຊ້ກ່ອນໜ້ານັ້ນ, ເລີ່ມແຕ່ວັນທີ 1 ມັງກອນ 2026 ເປັນຕົ້ນໄປ.

ກົດໝາຍວ່າດ້ວຍການຄຸ້ມຄອງພາສີສະບັບປັບປຸງໄດ້ແນະນຳບາງຈຸດໃໝ່. ຕາມນັ້ນແລ້ວ, ກົດໝາຍໄດ້ຮັດແໜ້ນການຄຸ້ມຄອງພາສີ e-commerce ໂດຍກຳນົດໃຫ້ບັນດາເວທີປາໄສ e-commerce ຕ້ອງເສຍພາສີໃນນາມຜູ້ຂາຍ.

ນີ້ແມ່ນໜຶ່ງໃນບັນດາມາດຕະການສຳຄັນທີ່ສຸດເພື່ອຕ້ານການຫຼີກລ່ຽງພາສີໃນຍຸກດີຈີຕອນ. ກົດໝາຍດັ່ງກ່າວໄດ້ກຳນົດໃຫ້ບັນດາອົງການຕ່າງປະເທດ ແລະ ບຸກຄົນທີ່ດຳເນີນທຸລະກິດຢູ່ໃນເວທີການຄ້າ e-commerce ແມ່ນຕ້ອງເສຍພາສີ.

ໂດຍສະເພາະ, ສໍາລັບຄົວເຮືອນແລະບຸກຄົນທີ່ເຮັດທຸລະກິດໃນເວທີອີຄອມເມີຊທີ່ມີຫນ້າທີ່ການສັ່ງຊື້ແລະການຈ່າຍເງິນ, ອົງການຈັດຕັ້ງການຄຸ້ມຄອງເວທີ (ພາຍໃນຫຼືຕ່າງປະເທດ) ມີຄວາມຮັບຜິດຊອບໃນການຫັກ, ປະກາດ, ແລະຈ່າຍພາສີໃນນາມຂອງຜູ້ຂາຍ.

ລະບຽບການນີ້ເພື່ອແນໃສ່ເຮັດໃຫ້ຂະບວນການປະຊາຊົນງ່າຍຂຶ້ນ ແລະ ເພີ່ມທະວີການເກັບກຳງົບປະມານ.

ໂດຍສະເພາະແມ່ນ, ກົດຫມາຍໃຫມ່ປ່ຽນແປງວິທີການຄຸ້ມຄອງພາສີສໍາລັບທຸລະກິດຄົວເຮືອນ. ຕາມນັ້ນແລ້ວ, ນັບແຕ່ວັນທີ 1/1/2026, ວິທີການຄຸ້ມຄອງພາສີສຳລັບບັນດາທຸລະກິດຄົວເຮືອນຈະມີການຫັນປ່ຽນຢ່າງຕັ້ງໜ້າ. ແທນທີ່ຈະນໍາໃຊ້ພາສີອັດຕາຮາບພຽງເທົ່າເດີມ, ການຄິດໄລ່ພາສີຈະອີງໃສ່ລາຍຮັບຕົວຈິງ.

ເຈົ້າຫນ້າທີ່ພາສີຈະສະຫນັບສະຫນູນການສ້າງອັດຕະໂນມັດຂອງການສົ່ງຄືນພາສີໂດຍອີງໃສ່ຂໍ້ມູນໃບເກັບເງິນເອເລັກໂຕຣນິກທີ່ຜະລິດຈາກທະບຽນເງິນສົດແລະຖານຂໍ້ມູນທີ່ເຊື່ອມຕໍ່ຈາກແຫຼ່ງອື່ນໆ. ນີ້ຊ່ວຍເພີ່ມຄວາມໂປ່ງໃສໃນພັນທະພາສີແລະຫຼຸດຜ່ອນຄວາມສ່ຽງຕໍ່ຜູ້ເສຍພາສີ.

")

ນອກຈາກນັ້ນ, ກົດໝາຍດັ່ງກ່າວໄດ້ຂະຫຍາຍຂອບເຂດຂອງບັນດາຜູ້ຕ້ອງຫ້າມການເດີນທາງຊົ່ວຄາວເພື່ອປ້ອງກັນການຫຼົບຫຼີກພາສີ. ກົດໝາຍອະນຸຍາດໃຫ້ມີການປະກາດເພີ່ມເຕີມພາຍຫຼັງການກວດສອບ ແລະ ກວດກາພາສີໄດ້ສະຫຼຸບ; ແລະສົ່ງເສີມການຄືນເງິນພາສີອັດຕະໂນມັດແລະການຍົກເວັ້ນ.

ກ່ຽວກັບການແກ້ໄຂໜີ້ສິນ, ກົດໝາຍໄດ້ນຳໃຊ້ກົນໄກໄລຍະຂ້າມຜ່ານທີ່ອະນຸຍາດໃຫ້ຕັດໜີ້ທີ່ເກີດຂຶ້ນກ່ອນວັນທີ 1 ກໍລະກົດ 2026, ຕາມລະບຽບການໃໝ່. ນີ້ຊ່ວຍແກ້ໄຂຫນີ້ສິນ "ສົມມຸດຕິຖານ" ຢ່າງລະອຽດທີ່ມີອາຍຸຫຼາຍກວ່າ 10 ປີແລະບໍ່ສາມາດຟື້ນຕົວຈາກທຸລະກິດທີ່ໃບອະນຸຍາດໄດ້ຖືກຖອນຄືນ.

ການເພີ່ມເງິນອຸດໜູນສ່ວນຕົວຢ່າງເປັນທາງການ.

ດ້ວຍບັນດາຜູ້ແທນສະພາແຫ່ງຊາດ 438/443 ໄດ້ເຂົ້າຮ່ວມການປ່ອນບັດເຫັນດີກວມເອົາ 92,60% ຈຳນວນຜູ້ແທນສະພາແຫ່ງຊາດທັງໝົດ, ສະພາແຫ່ງຊາດໄດ້ຜ່ານຮ່າງກົດໝາຍວ່າດ້ວຍອາກອນລາຍຮັບສ່ວນຕົວ (ສະບັບປັບປຸງ).

ກົດໝາຍວ່າດ້ວຍອາກອນລາຍໄດ້ສ່ວນບຸກຄົນ (ສະບັບປັບປຸງ) ປະກອບມີ 4 ໝວດ ແລະ 30 ມາດຕາ ດ້ວຍຫຼາຍຈຸດໃໝ່ຄື: ເພີ່ມທະວີການຫັກເງິນຂອງຄອບຄົວ, ປັບປຸງຕາຕະລາງການເກັບລາຍຮັບອາກອນໃຫ້ມີຄວາມຄືບໜ້າ ແລະ ຍົກລະດັບລາຍຮັບທີ່ບໍ່ເສຍອາກອນຂອງຄອບຄົວທຸລະກິດໃຫ້ຢູ່ໃນລະດັບທີ່ເໝາະສົມກວ່າ.

ກົດໝາຍດັ່ງກ່າວມີຂໍ້ກຳນົດໃໝ່ຫຼາຍສະບັບເມື່ອທຽບໃສ່ກັບກົດໝາຍປະຈຸບັນ. ໂດຍສະເພາະແມ່ນກົດໝາຍເພີ່ມເງິນອຸດໜູນສ່ວນຕົວເປັນ 15,5 ລ້ານດົ່ງຕໍ່ເດືອນ. ຕອບສະໜອງຄຳເຫັນຂອງຄະນະປະຈຳສະພາແຫ່ງຊາດ ແລະ ບັນດາຜູ້ແທນສະພາແຫ່ງຊາດ, ລັດຖະບານໄດ້ນຳເອົາເງິນອຸດໜູນສ່ວນຕົວໃໝ່ເຂົ້າໃນກົດໝາຍຢ່າງເປັນທາງການ.

ສະເພາະການຫັກເງິນໃຫ້ຜູ້ເສຍພາສີດ້ວຍຕົນເອງຈະເພີ່ມຂຶ້ນເປັນ 15,5 ລ້ານດົ່ງ/ເດືອນ (ແທນທີ່ຈະເປັນ 11 ລ້ານດົ່ງໃນປະຈຸບັນ); ການຫັກເງິນໃຫ້ແຕ່ລະຄົນທີ່ເພິ່ງພາອາໄສຈະເພີ່ມຂຶ້ນເປັນ 6,2 ລ້ານດົ່ງ/ເດືອນ (ແທນທີ່ຈະເປັນ 4,4 ລ້ານດົ່ງໃນປະຈຸບັນ); ກົດໝາຍມອບໝາຍໃຫ້ລັດຖະບານຍື່ນສະເໜີຕໍ່ຄະນະປະຈຳສະພາແຫ່ງຊາດ ເພື່ອດັດປັບບັນດາລະດັບດັ່ງກ່າວໃນຕໍ່ໜ້າ ໂດຍອີງໃສ່ການຜັນແປຂອງລາຄາ ແລະ ລາຍຮັບ, ຮັບປະກັນຄວາມຄ່ອງຕົວຕາມສະພາບການເສດຖະກິດ - ສັງຄົມ.

ກົດໝາຍດັ່ງກ່າວຍັງໄດ້ຫຼຸດອັດຕາພາສີໃຫ້ແກ່ຜູ້ມີລາຍໄດ້ໃນລະດັບກາງ. ຕາຕະລາງພາສີທີ່ກ້າວຫນ້າໄດ້ຖືກປັບປຸງເພື່ອຫຼຸດຜ່ອນຄວາມຮັບຜິດຊອບດ້ານພາສີແລະຫຼີກເວັ້ນການເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍໃນອັດຕາພາສີລະຫວ່າງລະດັບ.

ໜຶ່ງໃນບັນດາຂໍ້ກຳນົດທີ່ດຶງດູດຄວາມສົນໃຈຂອງບັນດາຜູ້ແທນສະພາແຫ່ງຊາດໃນການປຶກສາຫາລືກ່ຽວກັບຮ່າງກົດໝາຍແມ່ນນະໂຍບາຍພາສີສຳລັບບັນດາຄອບຄົວທຸລະກິດ.

. (ພາບ: Doan Tan/VNA)")

ເພື່ອຕອບສະໜອງຄຳເຫັນຂອງບັນດາຜູ້ແທນສະພາແຫ່ງຊາດ, ຮ່າງກົດໝາຍວ່າດ້ວຍສະພາແຫ່ງຊາດໄດ້ຮັບການຍົກສູງລະດັບການເກັບລາຍຮັບທີ່ບໍ່ຕ້ອງເສຍພາສີ. ຕາມນັ້ນແລ້ວ, ວົງເງິນການເກັບລາຍຮັບທີ່ບໍ່ເສຍພາສີໄດ້ຍົກອອກຈາກ 100 ລ້ານດົ່ງໃນປະຈຸບັນ (ແລະ 200 ລ້ານດົ່ງໃນຮ່າງກົດໝາຍສະບັບກ່ອນ) ຂຶ້ນເປັນ 500 ລ້ານດົ່ງ/ປີ. ສະນັ້ນ, ຄອບຄົວນັກທຸລະກິດທີ່ມີລາຍຮັບ 500 ລ້ານດົ່ງຫຼືໜ້ອຍກວ່ານັ້ນຈະບໍ່ຕ້ອງເສຍພາສີລາຍຮັບສ່ວນຕົວ.

ເພື່ອຊ່ວຍຄຸ້ມຄອງຕະຫຼາດຄຳ ແລະ ການສູ້ຮົບ, ກົດໝາຍໄດ້ກຳນົດການເກັບພາສີລາຍຮັບສ່ວນຕົວຕໍ່ລາຍໄດ້ຈາກການໂອນທອງຄຳໃນອັດຕາພາສີ 0,1% ຕໍ່ລາຄາການໂອນຂອງແຕ່ລະທຸລະກິດ.

ເຖິງຢ່າງໃດກໍຕາມ, ເພື່ອປົກປັກຮັກສາຜົນປະໂຫຍດຂອງຜູ້ເກັບຄຳດັ່ງກ່າວ, ລັດຖະບານຈະກຳນົດມາດຕະການເກັບພາສີສຳລັບຄຳແທ່ງ. ບຸກຄົນຜູ້ທີ່ຊື້ ແລະຂາຍຄໍາເພື່ອການປະຢັດ ຫຼືຈຸດປະສົງການຮັກສາຄວາມປອດໄພຕໍ່າກວ່າເກນນີ້ຈະບໍ່ຖືກເສຍພາສີ.

ກົດໝາຍດັ່ງກ່າວຍັງໄດ້ຂະຫຍາຍຂອບເຂດການຍົກເວັ້ນພາສີເພື່ອຊຸກຍູ້ແຮງງານ ແລະ ນະວັດຕະກໍາ ເຊັ່ນ: ການຍົກເວັ້ນພາສີ 100% ໃນການເຮັດວຽກກາງຄືນ ແລະ ເງິນລ່ວງເວລາ (ແທນທີ່ການຍົກເວັ້ນພຽງແຕ່ສ່ວນທີ່ຈ່າຍສູງກວ່າຄືເກົ່າ); ການຍົກເວັ້ນພາສີ 5 ປີຕໍ່ລາຍຮັບຈາກເງິນເດືອນແລະຄ່າຈ້າງຂອງບຸກຄະລາກອນເຕັກໂນໂລຢີສູງແລະບຸກຄະລາກອນອຸດສາຫະກໍາເຕັກໂນໂລຢີດິຈິຕອນທີ່ມີຄຸນນະພາບສູງ; ແລະການຍົກເວັ້ນພາສີລາຍໄດ້ຈາກການໂອນສິນເຊື່ອກາກບອນຄັ້ງທໍາອິດແລະພັນທະບັດສີຂຽວ.

ກົດຫມາຍຄາດວ່າຈະມີຜົນບັງຄັບໃຊ້ທົ່ວໄປຕັ້ງແຕ່ວັນທີ 1 ກໍລະກົດ 2026. ແນວໃດກໍ່ຕາມ, ເພື່ອຊ່ວຍໃຫ້ປະຊາຊົນໄດ້ຮັບຜົນປະໂຫຍດຈາກການຫຼຸດຜ່ອນຄອບຄົວທີ່ເພີ່ມຂຶ້ນແລະອັດຕາພາສີຫຼຸດລົງ, ກົດລະບຽບທີ່ກ່ຽວຂ້ອງກັບລາຍໄດ້ຈາກເງິນເດືອນ, ຄ່າຈ້າງແລະລາຍໄດ້ທຸລະກິດຈະຖືກນໍາໃຊ້ກ່ອນຫນ້ານັ້ນ, ຕັ້ງແຕ່ວັນທີ 1 ມັງກອນ 2026.

ເຮັດໃຫ້ການປ້ອງກັນສິ່ງເສດເຫຼືອເປັນລະບຽບບັງຄັບ.

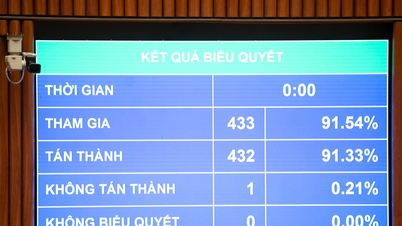

ດ້ວຍຄະນະຜູ້ແທນ 433/440 ຄົນໄດ້ລົງຄະແນນສຽງເຫັນດີກວມເອົາ 91,54% ຂອງຈຳນວນຜູ້ແທນທັງໝົດ, ສະພາແຫ່ງຊາດໄດ້ຜ່ານຮ່າງກົດໝາຍວ່າດ້ວຍການຕ້ານການຂີ້ເຫຍື້ອ ແລະ ຕ້ານສິ່ງເສດເຫຼືອ.

ກົດໝາຍວ່າດ້ວຍການປະຢັດ ແລະ ຕ້ານສິ່ງເສດເຫຼືອ ລວມມີ 6 ພາກ ແລະ 38 ມາດຕາ. ເມື່ອທຽບໃສ່ກົດໝາຍວ່າດ້ວຍການປະຕິບັດການປະຢັດ ແລະ ຕ້ານສິ່ງເສດເຫຼືອ ສະບັບປີ 2013, ກົດໝາຍສະບັບໃໝ່ໄດ້ປ່ຽນຊື່ເປັນ “ກົດໝາຍວ່າດ້ວຍການປະຢັດ ແລະ ຕ້ານສິ່ງເສດເຫຼືອ”.

ຕາມລັດຖະບານແລ້ວ, ການຖອດຖອນຄຳວ່າ “ປະຕິບັດ” ເພື່ອແນໃສ່ຍົກໃຫ້ເຫັນຄວາມຮີບດ່ວນ ແລະ ຄວາມຕັດສິນໃຈໃນສະພາບການປະຈຸບັນ. ການປະຢັດ ແລະ ຕ້ານສິ່ງເສດເຫຼືອ ບໍ່ພຽງແຕ່ເປັນເລື່ອງຂອງ “ການປະຕິບັດ”, ແຕ່ຕ້ອງກາຍເປັນລະບຽບການບັງຄັບ, ມາດຕະຖານດ້ານຈັນຍາບັນຂອງສັງຄົມ ແລະ ເປັນປັດໄຈຕັດສິນໃຫ້ປະເທດກ້າວເຂົ້າສູ່ຍຸກໃໝ່.

")

ກົດໝາຍມີຈຸດໃໝ່ທີ່ໂດດເດັ່ນຫຼາຍດ້ານໃນດ້ານເນື້ອໃນ. ຕາມນັ້ນແລ້ວ, ກົດໝາຍໄດ້ກຳນົດຂອບເຂດການນຳໃຊ້ລະຫວ່າງພາກລັດ ແລະ ເອກະຊົນຢ່າງຈະແຈ້ງ, ໃນນັ້ນ ລະບຽບການຂອງລັດແມ່ນບັງຄັບ, ໃນຂະນະທີ່ບັນດາການເຄື່ອນໄຫວຜະລິດ, ດຳເນີນທຸລະກິດ, ບໍລິໂພກຂອງປະຊາຊົນໄດ້ຮັບການຊຸກຍູ້, ບໍ່ມີການແຊກແຊງຢ່າງເລິກເຊິ່ງໃນການຄຸ້ມຄອງ ແລະ ນຳໃຊ້ຊັບພະຍາກອນຂອງພາກເອກະຊົນ.

ກົດໝາຍດັ່ງກ່າວໄດ້ຂະຫຍາຍ ແລະ ຊີ້ແຈງເຖິງແນວຄວາມຄິດ “ປະຢັດ” ແລະ “ສິ່ງເສດເຫຼືອ”, ໃນນັ້ນການປະຢັດບໍ່ພຽງແຕ່ໃຊ້ໜ້ອຍກວ່າມາດຕະຖານເທົ່ານັ້ນ, ແຕ່ຍັງລວມເຖິງ “ການນຳໃຊ້ມາດຖານ, ມາດຕະຖານ ແລະ ລະບອບທີ່ຖືກຕ້ອງ ແຕ່ບັນລຸໄດ້ໝາກຜົນສູງກວ່າຄາດໝາຍທີ່ວາງໄວ້”. ສິ່ງເສດເຫຼືອໄດ້ຖືກກຳນົດລວມທັງການສ້າງສິ່ງກີດຂວາງຕໍ່ການພັດທະນາເສດຖະກິດ-ສັງຄົມ, ຂາດໂອກາດການພັດທະນາຂອງປະເທດ.

ກົດໝາຍຍັງໄດ້ຈັດຕັ້ງບັນດາຂໍ້ກຳນົດຂອງພັກ, ໃຫ້ລະອຽດເຖິງພຶດຕິກຳເສຍຫາຍໃນຂົງເຂດສະເພາະເຊັ່ນ: ການເງິນພາກລັດ; ທຶນການລົງທຶນຂອງລັດ; ຊັບພະຍາກອນ, ພະລັງງານ; ຊັບສິນສາທາລະນະ ... ອັນນີ້ຊ່ວຍກໍານົດຢ່າງຈະແຈ້ງກ່ຽວກັບພຶດຕິກໍາໃນການຈັດການ, ຫຼີກເວັ້ນການເຂົ້າໃຈຜິດກັບກິດຈະກໍາສ້າງກົດຫມາຍ.

ກົດຫມາຍໄດ້ອຸທິດບົດຄວາມສະເພາະເພື່ອກໍານົດສິດທິ, ພັນທະ, ແລະມາດຕະການປ້ອງກັນສໍາລັບຜູ້ທີ່ຕໍ່ສູ້ກັບສິ່ງເສດເຫຼືອແລະຍາດພີ່ນ້ອງຂອງເຂົາເຈົ້າ (ລວມທັງຄູ່ສົມລົດ, ພໍ່ແມ່, ແລະເດັກນ້ອຍ). ລະບຽບການນີ້ແມ່ນສອດຄ່ອງກັບກົດລະບຽບເລກທີ 231-QĐ/TW ຂອງກົມການເມືອງ, ຮັບປະກັນຄວາມປອດໄພແລະສິດທິຂອງຜູ້ລາຍງານຫຼືເປີດເຜີຍສິ່ງເສດເຫຼືອ.

ລັກສະນະໃຫມ່ແລະມະນຸດສະທໍາຂອງກົດຫມາຍແມ່ນພົບເຫັນຢູ່ໃນມາດຕາ 6 ແລະ 37, ເຊິ່ງຈໍາແນກຢ່າງຊັດເຈນລະຫວ່າງພຶດຕິກໍາທີ່ເສຍເງິນຍ້ອນຄວາມບໍ່ຮັບຜິດຊອບແລະຄວາມສ່ຽງຕໍ່ຈຸດປະສົງ. ພະນັກງານທີ່ມີການເຄື່ອນໄຫວ, ນະວັດຕະກໍາ, ມີຫົວຄິດປະດິດສ້າງ, ແລະເຕັມໃຈທີ່ຈະຄິດນອກຂອບເຂດແລະປະຕິບັດເພື່ອຜົນປະໂຫຍດທົ່ວໄປ, ຫຼືຜູ້ທີ່ຍອມຮັບຄວາມສ່ຽງໃນການຄົ້ນຄວ້າວິທະຍາສາດ, ຈະຖືກພິຈາລະນາສໍາລັບການຍົກເວັ້ນ, ຍົກເວັ້ນ, ຫຼືຫຼຸດຜ່ອນຄວາມຮັບຜິດຊອບ.

")

ເພື່ອຫຼຸດຜ່ອນພາລະໜ້າທີ່ບໍລິຫານ ແລະ ຮັບປະກັນວິໄສທັດໄລຍະຍາວ, ກົດໝາຍໄດ້ກຳນົດໃຫ້ນາຍົກລັດຖະມົນຕີປະກາດໃຊ້ຍຸດທະສາດແຫ່ງຊາດກ່ຽວກັບການປ້ອງກັນ ແລະ ຄວບຄຸມສິ່ງເສດເຫຼືອທີ່ມີວິໄສທັດ 10 ປີ, ແທນທີ່ຈະເປັນພຽງການສ້າງຕັ້ງແຜນງານກ່ຽວກັບການປະຕິບັດການປະຢັດມັດທະຍັດ ແລະ ຕ້ານສິ່ງເສດເຫຼືອຄືແຕ່ກ່ອນ.

ກົດໝາຍໄດ້ກຳນົດການສ້າງຖານຂໍ້ມູນແຫ່ງຊາດກ່ຽວກັບການປະຢັດ ແລະ ຕ້ານສິ່ງເສດເຫຼືອ, ຄຸ້ມຄອງຢ່າງເປັນເອກະພາບໂດຍລັດຖະບານ; ແລະ ໄດ້ກຳນົດເອົາວັນທີ 31 ພຶດສະພາ ຂອງທຸກໆປີ ເປັນ "ວັນປະຢັດ ແລະ ຕ້ານສິ່ງເສດເຫຼືອແຫ່ງຊາດ" ເພື່ອເຜີຍແຜ່ວັດທະນະທຳການປະຢັດໄປທົ່ວສັງຄົມ.

ກົດໝາຍວ່າດ້ວຍການປະຢັດ ແລະ ຕ້ານສິ່ງເສດເຫຼືອ ສະບັບເລກທີ 44/2013/QH13 ຈະມີຜົນສັກສິດນັບແຕ່ວັນທີ 1 ກໍລະກົດ 2026 ເປັນຕົ້ນໄປ./.

ທີ່ມາ: https://www.vietnamplus.vn/quoc-hoi-bieu-quyet-thong-qua-2-luat-thue-va-luat-tiet-kiem-chong-lang-phi-post1082134.vnp

![[ຮູບພາບ] ການສຳຫຼວດເຮືອ USS Robert Smalls, ເຮືອຮົບຂອງກອງທັບເຮືອສະຫະລັດ.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[ວີດີໂອ] ຫັດຖະກຳປະດິດສ້າງ ດົ່ງໂຮ່ ໄດ້ຮັບການຈາລຶກຈາກອົງການ UNESCO ເຂົ້າໃນບັນຊີລາຍຊື່ເຄື່ອງຫັດຖະກຳ ທີ່ຕ້ອງການການປົກປັກຮັກສາດ່ວນ.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

(0)