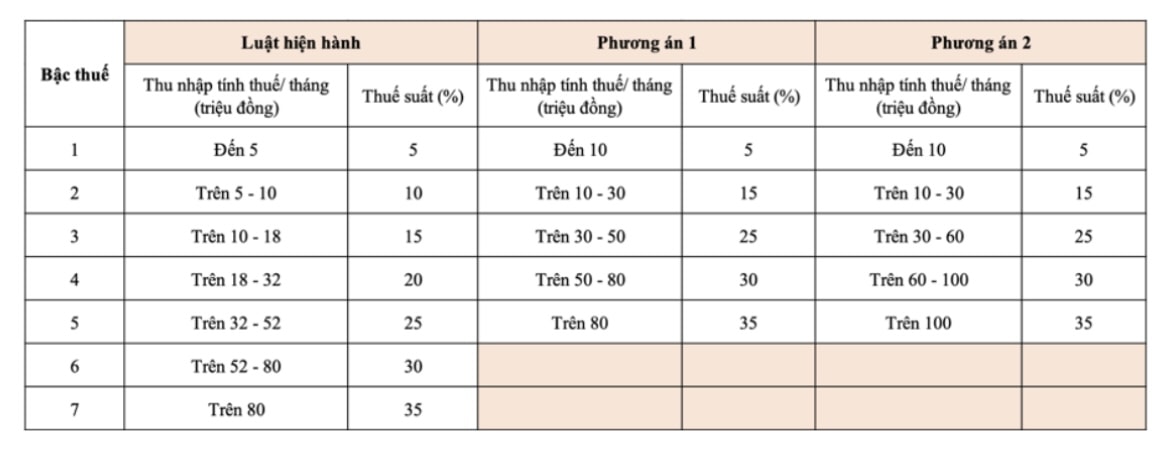

ສອງທາງເລືອກທີ່ສະເຫນີແລະຜົນກະທົບຂອງມັນ

ທາງເລືອກ 1 ສະແດງໃຫ້ເຫັນວ່າຜູ້ເສຍພາສີໃນລະດັບ 1 ຈະໄດ້ຮັບການຫຼຸດຜ່ອນພາສີຖ້າການຫັກຂອງຄອບຄົວເພີ່ມຂຶ້ນ. ຜູ້ເສຍພາສີໃນລະດັບພາສີຈາກລະດັບ 2 ຂຶ້ນໄປຈະໄດ້ຮັບການຫຼຸດຜ່ອນພາສີທີ່ຕ້ອງຈ່າຍເມື່ອທຽບໃສ່ກັບລະດັບປະຈຸບັນ.

ທາງເລືອກ 2 ໄປຕື່ມອີກ, ດ້ວຍແຮງຈູງໃຈດ້ານພາສີຫຼາຍກວ່າເກົ່າສໍາລັບກຸ່ມທີ່ມີລາຍໄດ້ສູງ. ສະເພາະຜູ້ມີລາຍຮັບຕ້ອງເສຍພາສີແຕ່ 50 ລ້ານດົ່ງ/ເດືອນ ແມ່ນຍັງຈະໄດ້ຮັບການຫຼຸດພາສີເທົ່າກັບທາງເລືອກ 1, ໃນຂະນະທີ່ບັນດາກຸ່ມທີ່ມີລາຍຮັບຕ້ອງເສຍພາສີກ່ວາ 50 ລ້ານດົ່ງ/ເດືອນ ຈະໄດ້ຮັບການຫຼຸດພາສີຫຼາຍກວ່າ.

ໂດຍທົ່ວໄປ, ການສືບຕໍ່ປະຕິບັດຕາຕະລາງພາສີທີ່ກ້າວຫນ້າແມ່ນສອດຄ່ອງກັບການປະຕິບັດສາກົນ. ການຫຼຸດຈໍານວນພາສີອາກອນຈາກ 7 ເປັນ 5 ຍັງປະກອບສ່ວນເຮັດໃຫ້ຕາຕະລາງພາສີງ່າຍຂຶ້ນ, ເຮັດໃຫ້ມັນງ່າຍຕໍ່ການຄິດໄລ່ແລະຄຸ້ມຄອງ.

ເຖິງຢ່າງໃດກໍ່ຕາມ, ອັດຕາພາສີສູງສຸດຢູ່ ຫວຽດນາມ (35%) ຍັງຄົງຢູ່ໃນລະດັບປານກາງເມື່ອທຽບໃສ່ກັບໂລກ. ຕົວຢ່າງ, ຟິນແລນມີອັດຕາພາສີສູງສຸດເຖິງ 57,3%; ຍີ່ປຸ່ນ, ສ.ເກົາຫຼີ ແລະ ຈີນ ແມ່ນທັງໝົດ 45%; ຟີລິບປິນແລະອິນໂດເນເຊຍບັນລຸ 35%. ຈໍານວນອັດຕາພາສີໃນບັນດາປະເທດອາຊີມີຕັ້ງແຕ່ 5 ຫາ 13, ໃນຂະນະທີ່ຢູ່ໃນເອີຣົບ, ອາເມລິກາເຫນືອແລະອົດສະຕາລີ, ອັດຕາພາສີແມ່ນປົກກະຕິຈາກ 5 ຫາ 6. ນີ້ສະແດງໃຫ້ເຫັນວ່າການສະເຫນີຂອງ ກະຊວງການເງິນ ໃນປະຈຸບັນແມ່ນສົມເຫດສົມຜົນໃນແງ່ຂອງທ່າອ່ຽງທົ່ວໄປ.

ການຫັກລົບສ່ວນຕົວ ແລະສະຖານະການຊີວິດຈິງ

ຄຽງຄູ່ກັບການດັດປັບຕາຕະລາງພາສີອາກອນ, ກະຊວງການເງິນຍັງໄດ້ສະເໜີ 2 ທາງເລືອກໃນການປັບລະດັບການຫັກເງິນຄອບຄົວໃນຮ່າງມະຕິຂອງຄະນະ ປະຈຳສະພາແຫ່ງຊາດ .

- ທາງເລືອກທີ 1: ປັບຕາມດັດຊະນີລາຄາຜູ້ບໍລິໂພກ (CPI). ການຫັກເງິນໃຫ້ແກ່ຜູ້ເສຍພາສີແມ່ນ 13,3 ລ້ານດົ່ງ/ເດືອນ, ສຳລັບຜູ້ທີ່ຢູ່ອາໄສແມ່ນ 5,3 ລ້ານດົ່ງ/ເດືອນ.

- ທາງເລືອກທີ 2: ປັບຕາມລາຍຮັບສະເລ່ຍຕໍ່ຫົວຄົນ ແລະ ອັດຕາການເຕີບໂຕ GDP/ຄົນ. ເງິນຫັກແມ່ນ 15,5 ລ້ານດົ່ງສຳລັບຜູ້ເສຍພາສີ ແລະ 6,2 ລ້ານດົ່ງສຳລັບຜູ້ຂຶ້ນກັບ.

ຢ່າງໃດກໍ່ຕາມ, ທັງສອງທາງເລືອກແມ່ນເຮັດໃຫ້ເກີດຄວາມກັງວົນຂອງປະຊາຊົນຍ້ອນວ່າພວກເຂົາບໍ່ໄດ້ສະທ້ອນເຖິງຄວາມເປັນຈິງຂອງຄ່າໃຊ້ຈ່າຍດໍາລົງຊີວິດທີ່ເພີ່ມຂຶ້ນຢ່າງໄວວາ. ເງິນເດືອນພື້ນຖານໃນປີ 2020 ບັນລຸ 1,49 ລ້ານດົ່ງ/ເດືອນ, ປະຈຸບັນໄດ້ເພີ່ມຂຶ້ນເປັນ 2,34 ລ້ານດົ່ງ - ເພີ່ມຂຶ້ນກວ່າ 57%. ໃນຂະນະນັ້ນ, ການຫຼຸດຜ່ອນຄອບຄົວຍັງບໍ່ທັນມີການປ່ຽນແປງຕາມຄວາມຕ້ອງການ, ເຮັດໃຫ້ຄົນງານຮູ້ສຶກດ້ອຍໂອກາດ.

ຂໍ້ບົກຜ່ອງຕ້ອງໄດ້ຮັບການພິຈາລະນາ

ນອກເຫນືອຈາກການຫັກພາສີຂອງຄອບຄົວທີ່ບໍ່ມີຄວາມເປັນຈິງແລ້ວ, ຕາຕະລາງພາສີໃນປະຈຸບັນຍັງມີຊ່ອງຫວ່າງຢ່າງໃກ້ຊິດລະຫວ່າງວົງເລັບພາສີ, ເຮັດໃຫ້ມັນງ່າຍສໍາລັບຜູ້ເສຍພາສີທີ່ຈະຕົກຢູ່ໃນວົງເລັບພາສີທີ່ສູງພຽງແຕ່ຍ້ອນວ່າລາຍໄດ້ຂອງພວກເຂົາເພີ່ມຂຶ້ນຢ່າງຫຼວງຫຼາຍ. ນີ້ສ້າງຄວາມຮູ້ສຶກຂອງຄວາມກັງວົນ, ເຖິງແມ່ນວ່າການສູນເສຍແຮງຈູງໃຈ, ເພາະວ່າຫຼາຍເຈົ້າເຮັດວຽກຫຼາຍ, ເຈົ້າຈະຖືກເກັບພາສີຫຼາຍ.

ຄວາມສັບສົນຂອງການຄິດໄລ່ພາສີບໍ່ພຽງແຕ່ສ້າງຄວາມຫຍຸ້ງຍາກໃຫ້ຜູ້ເສຍພາສີເທົ່ານັ້ນ, ຫາກຍັງສ້າງຄວາມກົດດັນໃຫ້ແກ່ເຈົ້າໜ້າທີ່ພາສີຕື່ມອີກ. ສິ່ງດັ່ງກ່າວອາດເຮັດໃຫ້ປະຊາຊົນບາງຄົນມີທ່າອ່ຽງຫຼີກລ່ຽງກົດໝາຍຫຼືຫຼີກລ່ຽງພາສີ, ສົ່ງຜົນສະທ້ອນເຖິງຄວາມໂປ່ງໃສ ແລະ ຍຸຕິທຳຂອງລະບົບພາສີ.

ປະຈຸບັນ, ອັດຕາພາສີລາຍໄດ້ສ່ວນຕົວຫຼັງຫັກແມ່ນ 11 ລ້ານດົ່ງ/ເດືອນ. ເຖິງຢ່າງໃດກໍຕາມ, ຫຼາຍທ້ອງຖິ່ນຄື ຮ່າຕິ້ງ ແລະ ນິງທ້ວນ ໄດ້ສະເໜີຍົກລະດັບນີ້ຈາກ 16 ຫາ 25 ລ້ານດົ່ງ/ເດືອນ ເພື່ອສະທ້ອນເຖິງຄ່າຄອງຊີບຕົວຈິງ. ໃນຕົວຈິງ, ຢູ່ບັນດາຕົວເມືອງໃຫຍ່, ປະຈຸບັນລາຍຮັບ 11 ລ້ານດົ່ງ/ເດືອນ ແມ່ນບໍ່ພຽງພໍທີ່ຈະກວມເອົາຄ່າເຊົ່າ ແລະ ຄ່າຮຽນໃຫ້ແກ່ເດັກນ້ອຍ.

ທັງສອງທາງເລືອກການປັບຕົວໃນປະຈຸບັນແມ່ນອີງໃສ່ພຽງແຕ່ປັດໄຈຫນຶ່ງ: CPI ຫຼືລາຍໄດ້ / GDP / capita. ນີ້ເຮັດໃຫ້ຊ່ອງຫວ່າງທາງດ້ານນະໂຍບາຍ, ຍ້ອນວ່າມັນບໍ່ໄດ້ຄໍານຶງເຖິງສະພາບລວມຂອງຄ່າໃຊ້ຈ່າຍດໍາລົງຊີວິດ, ອັດຕາເງິນເຟີ້, ລາຍໄດ້ທີ່ແທ້ຈິງແລະການປ່ຽນແປງໂຄງສ້າງການບໍລິໂພກຂອງປະຊາຊົນ.

ດັ່ງນັ້ນ, ທາງເລືອກທີ່ສົມບູນແບບທີສາມແມ່ນຈໍາເປັນ: ການສົມທົບທັງອັດຕາເງິນເຟີ້ (CPI) ແລະການເຕີບໂຕຂອງລາຍໄດ້ / GDP ຕໍ່ຫົວຄົນ. ທາງເລືອກນີ້ຈະສະທ້ອນໃຫ້ເຫັນເຖິງຊີວິດການເປັນຢູ່ໃນປະຈຸບັນຢ່າງໃກ້ຊິດກວ່າ, ຮັບປະກັນຄວາມເປັນທໍາລະຫວ່າງຜູ້ເສຍພາສີ, ແລະໃນເວລາດຽວກັນຮັກສາລາຍຮັບທີ່ຫມັ້ນຄົງສໍາລັບງົບປະມານຂອງລັດ.

ການພັດທະນາທາງເລືອກທີສາມຍັງສະແດງໃຫ້ເຫັນເຖິງຄວາມເຕັມໃຈ, ການຟັງແລະການຕອບສະຫນອງໃນທາງບວກຈາກອົງການການຄຸ້ມຄອງຕໍ່ກັບຄວາມປາຖະຫນາທີ່ຖືກຕ້ອງຂອງປະຊາຊົນແລະຜູ້ຊ່ຽວຊານ. ສໍາຄັນກວ່ານັ້ນ, ມັນຍັງເປັນບາດກ້າວອັນສໍາຄັນຕໍ່ກັບນະໂຍບາຍພາສີທີ່ສົມບູນແບບ, ຕິດພັນກັບຊີວິດຈິງ ແລະທ່າອ່ຽງການພັດທະນາ.

ການປະຕິຮູບພາສີລາຍຮັບສ່ວນບຸກຄົນບໍ່ພຽງແຕ່ແມ່ນບັນຫາດ້ານວິຊາການເທົ່ານັ້ນ, ຫາກຍັງແມ່ນບັນຫາສັງຄົມ, ກ່ຽວກັບຄວາມໄວ້ເນື້ອເຊື່ອໃຈ ແລະ ຄວາມຮຽກຮ້ອງຕ້ອງການຄວາມຍຸຕິທຳໃນນະໂຍບາຍ. ເມື່ອນະໂຍບາຍພາສີໄດ້ຮັບການກໍ່ສ້າງບົນພື້ນຖານສົມເຫດສົມຜົນ, ຍຸຕິທຳ ແລະ ແທດຈິງ, ປະຊາຊົນຈະເຫັນດີພ້ອມກັບການປະຕິບັດຈະມີປະສິດທິຜົນ ແລະ ຍືນຍົງກວ່າ.

ໃນສະພາບການພັດທະນາ ແລະ ເຊື່ອມໂຍງເຂົ້າກັບປະຈຸບັນ, ຕ້ອງກຳນົດວ່າ ເປົ້າໝາຍອັນສູງສຸດຂອງບັນດານະໂຍບາຍປະຕິຮູບແມ່ນຖືຄວາມສຸກຂອງປະຊາຊົນເປັນມາດຕະການ, ຖືປະຊາຊົນເປັນໃຈກາງ ແລະ ກຳລັງຊຸກຍູ້ການພັດທະນາ.

ສະນັ້ນ, ນອກຈາກ 2 ທາງເລືອກທີ່ວາງອອກເພື່ອປະກອບຄຳຄິດຄຳເຫັນ, ຕ້ອງພິຈາລະນາເພີ່ມທາງເລືອກທີ 3 - ການເລືອກເຟັ້ນທີ່ສົມດູນ, ວິທະຍາສາດ ແລະ ມະນຸດ, ຮັບປະກັນຄວາມສາມັກຄີລະຫວ່າງລັດ, ປະຊາຊົນ ແລະ ທົ່ວສັງຄົມໃນວິວັດການປະດິດສ້າງ ແລະ ພັດທະນາໃນໄລຍະຍາວ.

ທີ່ມາ: https://baonghean.vn/sua-doi-thue-thu-nhap-ca-nhan-can-bo-sung-phuong-an-3-hop-ly-de-sat-thuc-tien-10304596.html

![[ຮູບພາບ] ເລັ່ງດ່ວນເພື່ອໃຫ້ປະຊາຊົນທັນທີມີທີ່ຢູ່ອາໄສແລະສະຖຽນລະພາບຂອງເຂົາເຈົ້າ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[ຮູບພາບ] ທ່ານເລຂາທິການໃຫຍ່ To Lam ເຮັດວຽກກັບບັນດາຄະນະປະຈຳກອງປະຊຸມໃຫຍ່ຄັ້ງທີ 14 ຂອງພັກ.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

(0)