ຖອນເງິນສຸດທິ 50.000 ຕື້ດົ່ງ

ຫຼັງຈາກ 4 ຮອບຕິດຕໍ່ກັນຫຼຸດລົງ, ດັດຊະນີ VN-Index ໄດ້ສູນເສຍເກືອບ 90 ຈຸດລົງຕໍ່າກວ່າລະດັບ 1,140 ຈຸດ. ຮຸ້ນ ຈໍານວນຫຼາຍຫຼຸດລົງຢ່າງຫຼວງຫຼາຍ, ລວມທັງຫຼັກຊັບອະສັງຫາລິມະສັບແລະຫຼັກຊັບ. ຢ່າງໃດກໍ່ຕາມ, ຄວາມກົດດັນການຊື້ທີ່ເລີ່ມຕົ້ນໃນກອງປະຊຸມມື້ນີ້ໄດ້ຊ່ວຍໃຫ້ VN-Index ຟື້ນຕົວໃນລະດັບສະຫນັບສະຫນູນ 1,150 ຈຸດ.

ພາຍຫຼັງ 3 ກອງປະຊຸມສຳຫຼວດ, ໃນວັນທີ 26 ກັນຍາ, ທະນາຄານແຫ່ງລັດ ຫວຽດນາມ (SBV) ໄດ້ຖອນເງິນຕື່ມອີກ 20.000 ຕື້ດົ່ງຜ່ານຊ່ອງທາງຄັງເງິນ. ຍອດວົງເງິນຖອນຕົວສຸດທິໃນ 4 ກອງປະຊຸມບັນລຸເກືອບ 50.000 ຕື້ດົ່ງ. ອັດຕາດອກເບ້ຍສໍາລັບການຖອນເງິນເພີ່ມຂຶ້ນເລັກນ້ອຍເຖິງ 0.58%. ນີ້ຍັງເປັນສະຖິຕິຕ່ຳ, ຕ່ຳກວ່າ 5-6%/ປີ ໃນທ້າຍປີ 2022 ແລະ ຕົ້ນປີ 2023.

ເຖິງຢ່າງໃດກໍຕາມ, ວົງເງິນການຖອນເງິນຍັງບໍ່ຫຼາຍປານໃດເມື່ອທຽບໃສ່ 25.000-35.000 ຕື້ດົ່ງ/ຄັ້ງໃນເດືອນທັນວາ 2022-ມີນາ 2023. ໄລຍະຖອນເງິນ 28 ວັນຄັ້ງນີ້ຍັງທຽບໃສ່ໄລຍະກາງເດືອນພະຈິກ 2022. ສິ່ງດັ່ງກ່າວສະແດງໃຫ້ເຫັນວ່າ, ສະພາບຄ່ອງໃນລະບົບທະນາຄານແມ່ນອຸດົມສົມບູນ.

ກິດຈະກໍາການສູບນ້ໍາແລະເຄື່ອງສູບນ້ໍາໃນຕະຫຼາດເປີດແມ່ນຂ້ອນຂ້າງປົກກະຕິແລະບໍ່ໄດ້ຫມາຍຄວາມວ່າທະນາຄານຂອງລັດໄດ້ຫັນປ່ຽນນະໂຍບາຍການເງິນຂອງຕົນ. ອົງການນີ້ຍັງປະຕິບັດນະໂຍບາຍການເງິນທີ່ວ່າງເປົ່າ.

ນັບຕັ້ງແຕ່ເດືອນມີນາ, ທະນາຄານແຫ່ງລັດໄດ້ຫຼຸດລົງອັດຕາດອກເບ້ຍປະຕິບັດການ 150-200 ຈຸດ 4 ຄັ້ງ. ອັດຕາຜ່ອນຜັນໄດ້ຫຼຸດລົງຈາກ 4.5% ເປັນ 3%, ອັດຕາແລກປ່ຽນເງິນຄືນຈາກ 6% ເປັນ 4.5% ແລະອັດຕາແລກປ່ຽນລະຫວ່າງທະນາຄານຄືນຈາກ 7% ເປັນ 5%. ທະນາຄານແຫ່ງລັດຍັງໄດ້ຊື້ USD ເປັນປະຈໍາ.

ການກັບຄືນໄປຖອນເງິນຢູ່ຕະຫຼາດເປີດໄດ້ດຳເນີນໄປເມື່ອອັດຕາແລກປ່ຽນ USD/VND ເພີ່ມຂຶ້ນຢ່າງວ່ອງໄວນັບແຕ່ເດືອນສິງຫາ, ເຮັດໃຫ້ຍອດຈຳນວນເງິນນັບແຕ່ຕົ້ນປີເພີ່ມຂຶ້ນເປັນ 3,3%. ນີ້ແມ່ນການເພີ່ມຂຶ້ນຢ່າງວ່ອງໄວແຕ່ບໍ່ເຂັ້ມແຂງແລະມີຄວາມສ່ຽງຄືໃນເດືອນຕຸລາ 2022.

ອັດຕາແລກປ່ຽນ USD/VND ຢູ່ບັນດາທະນາຄານບໍ່ໄດ້ລື່ນກາຍ 24.888 VND/USD ທີ່ບັນທຶກໄວ້ໃນເດືອນຕຸລາ 2022. ອັດຕາແລກປ່ຽນປະຈຸບັນແມ່ນ 24.540 VND/USD.

ການເຕີບໂຕຂອງສິນເຊື່ອແມ່ນຕໍ່າຫຼາຍ, ພຽງແຕ່ບັນລຸ 5.56% ມາຮອດວັນທີ 15 ກັນຍາ. ທະນາຄານຍັງປະເຊີນກັບພະຍາດຂອງ "ເງິນເກີນ".

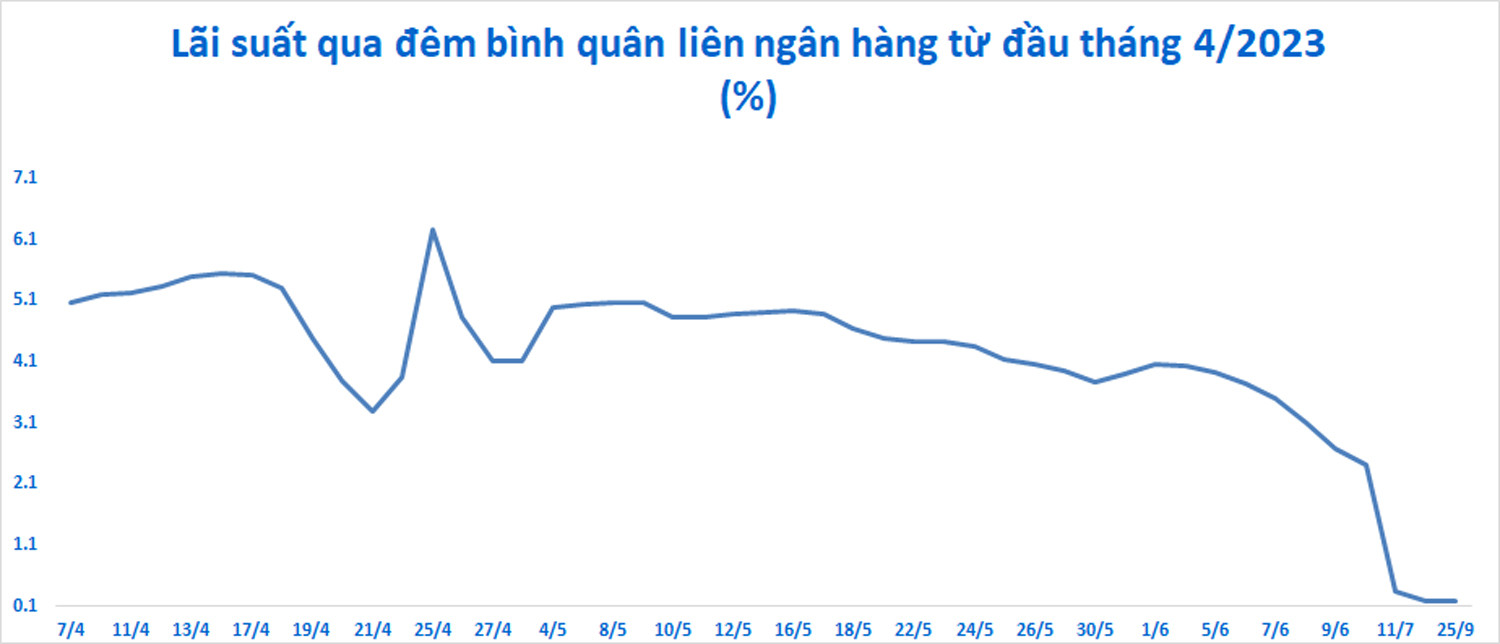

ອັດຕາເງິນກູ້ຂ້າມຄືນໃນຕະຫຼາດລະຫວ່າງທະນາຄານແມ່ນຢູ່ໃນລະດັບຕໍ່າສຸດ, ເຖິງແມ່ນວ່າພວກເຂົາໄດ້ເພີ່ມຂຶ້ນເລັກນ້ອຍຈາກ 0.14% (21 ກັນຍາ) ຫາ 0.17% (25 ກັນຍາ). ໃນທ້າຍເດືອນພຶດສະພາ 2023, ອັດຕາດອກເບ້ຍລະຫວ່າງທະນາຄານບັນລຸເກືອບ 6.5%/ປີ ແລະບັນທຶກ 8.44%/ປີ ໃນວັນທີ 5 ຕຸລາ 2022.

ອີງຕາມຜູ້ຊ່ຽວຊານ, ການຖອນຕົວຂອງສະພາບຄ່ອງຈາກຕະຫຼາດ 2 ແມ່ນເພື່ອຫຼຸດຜ່ອນຄວາມກົດດັນໃນໄລຍະສັ້ນກ່ຽວກັບອັດຕາແລກປ່ຽນ. ລະດັບການຖອນເງິນແມ່ນບໍ່ໃຫຍ່, ສະນັ້ນມັນຈະບໍ່ເຮັດໃຫ້ເກີດຄວາມກົດດັນດ້ານສະພາບຄ່ອງໃນຕະຫຼາດ 2 ແລະຈໍາກັດຜົນກະທົບຕໍ່ລະດັບອັດຕາດອກເບ້ຍໃນຕະຫຼາດ 1.

ອີງຕາມ MBS Securities, ການເຄື່ອນໄຫວຂອງທະນາຄານແຫ່ງລັດເພື່ອດູດເອົາເງິນດົ່ງຈະຊຸກຍູ້ອັດຕາດອກເບ້ຍລະຫວ່າງທະນາຄານຂຶ້ນເລັກໜ້ອຍ ແລະ ຫຼຸດຜ່ອນຄວາມກົດດັນອັດຕາແລກປ່ຽນໃນໄລຍະຈະມາເຖິງ.

ຕາມການຕີລາຄາແລ້ວ, ທະນາຄານແຫ່ງລັດຫວຽດນາມຈະບໍ່ຖອນເງິນຫຼາຍເກີນໄປ. ທີ່ປຶກສາດ້ານການລົງທຶນ FIDT ໃຫ້ຮູ້ວ່າ, ຈຳນວນເງິນຖອນອອກອາດຈະມີພຽງປະມານ 100.000 ຕື້ດົ່ງ, ເພີ່ມຂຶ້ນທົບສອງເທົ່າຂອງຈຳນວນເງິນທີ່ຖອນອອກໃນ 3 ໄລຍະຜ່ານມາ.

ອີງຕາມ FIDT, ທັດສະນະທີ່ສອດຄ່ອງຂອງລັດຖະບານ ແລະ ທະນາຄານແຫ່ງລັດ ແມ່ນບັນດານະໂຍບາຍເງິນຝາກ ແລະ ເງິນກູ້ໄລຍະສັ້ນ, ກາງ ແລະ ຍາວຂອງ ພື້ນຖານເສດຖະກິດ ຕ້ອງຫຼຸດລົງເທື່ອລະກ້າວໃນໄລຍະສັ້ນ. ນີ້ຫມາຍຄວາມວ່າລະບົບອັດຕາດອກເບ້ຍເງິນຝາກພື້ນຖານຂອງທະນາຄານຂະຫນາດໃຫຍ່ຈະມີຄວາມຫຍຸ້ງຍາກຫຼາຍທີ່ຈະປ່ຽນແປງ. ອັດຕາດອກເບ້ຍເງິນຝາກຄາດວ່າຈະຢູ່ໃນລະດັບປະຈຸບັນ 3.5% ສໍາລັບ 3-6 ເດືອນ, 4.5% ສໍາລັບ 6-12 ເດືອນແລະ 5.5% ສໍາລັບຫຼາຍກວ່າ 12 ເດືອນ. ໃນຂະນະດຽວກັນ, ອັດຕາເງິນເຟີ້ຫຼັກຍັງບໍ່ມີຄວາມເປັນໄປໄດ້ທີ່ຈະບັນລຸເປົ້າຫມາຍ 4.5%.

ອີງຕາມ FIDT, ສັນຍານມະຫາພາກແມ່ນຂ້ອນຂ້າງໃນທາງບວກ. ຫວຽດນາມມີຄວາມສາມາດຮັກສາສະຖຽນລະພາບການແລກປ່ຽນຕ່າງປະເທດໃນໄລຍະກາງ ແລະ ຍາວນານ. ການໄຫຼວຽນຂອງການແລກປ່ຽນເງິນຕາຕ່າງປະເທດຕົ້ນຕໍໃນ 8 ເດືອນຂອງປີນີ້ຍັງຢູ່ໃນສະພາບບວກ. ການເບີກຈ່າຍ FDI ຫຼຸດລົງເລັກນ້ອຍ, ຄວາມສົດໃສດ້ານຂອງ FDI ໃຫມ່ເພີ່ມຂຶ້ນ. ຍອດມູນຄ່າການນຳເຂົ້າ-ສົ່ງອອກແມ່ນຢູ່ໃນລະດັບສູງ. ການໂອນເງິນອາດຈະສະຖຽນລະພາບຫຼືຫຼຸດລົງເລັກນ້ອຍຕາມທ່າອ່ຽງຂອງເສດຖະກິດໂລກທີ່ຊ້າລົງ.

ທ່າທີການແລກປ່ຽນເງິນຕາຕ່າງປະເທດຂອງທະນາຄານແຫ່ງລັດລ້ວນແຕ່ມີຄວາມປອດໄພ ໂດຍມີສັນຍານສະຫງວນເງິນຕາຕ່າງປະເທດເພີ່ມຂຶ້ນເຖິງ 100 ຕື້ USD, ຄຽງຄູ່ກັບລະບົບທະນາຄານມີຖານະສຳຮອງ USD ເປັນທາງບວກ.

ຮຸ້ນຍັງຄົງມີຄວາມດຶງດູດຫຼັງຈາກການຫຼຸດລົງບໍ?

ອີງຕາມ Mirae Asset, ວົງຈອນການເພີ່ມ ອັດຕາດອກເບ້ຍ ຂອງ Fed ຈະສິ້ນສຸດລົງ, USD ພວມເຢັນລົງ, ດ້ວຍເຫດນີ້ຈະຫຼຸດຄວາມດັນຕໍ່ອັດຕາແລກປ່ຽນ USD/VND. ຫວຽດນາມ ຈະຮັກສານະໂຍບາຍເງິນຕາທີ່ຮອບຄອບເພື່ອຮັກສາຄວາມດຸ່ນດ່ຽງລະຫວ່າງການຮັກສາສະຖຽນລະພາບຂອງອັດຕາແລກປ່ຽນ ແລະ ຫຼຸດຜ່ອນອັດຕາດອກເບ້ຍເງິນກູ້.

ການປະເມີນມູນຄ່າຫຼັກຊັບແມ່ນມີຄວາມດຶງດູດກວ່າເກົ່າຫຼັງຈາກການຫຼຸດລົງຢ່າງຫຼວງຫຼາຍ. ນັກລົງທຶນສ່ວນບຸກຄົນພາຍໃນປະເທດຈະສືບຕໍ່ມີບົດບາດສໍາຄັນໃນຕະຫຼາດ. ໃນເດືອນສິງຫາ, ຫຼາຍກວ່າ 100,000 ບັນຊີບຸກຄົນໃຫມ່ໄດ້ເປີດ.

Mirae Asset ເຊື່ອວ່າການເຕີບໂຕຂອງຂະແຫນງການສ່ວນໃຫຍ່ຈະເພີ່ມຂຶ້ນໃນເຄິ່ງທີ່ສອງຂອງປີຍ້ອນອັດຕາດອກເບ້ຍເງິນກູ້ຕ່ໍາ, ການຟື້ນຕົວຂອງການສົ່ງອອກແລະການບໍລິໂພກພາຍໃນ, ການເລັ່ງການລົງທຶນຂອງລັດແລະນະໂຍບາຍສະຫນັບສະຫນູນ. ແງ່ຫວັງໄລຍະຍາວແມ່ນສົດໃສເມື່ອການພົວພັນລະຫວ່າງຫວຽດນາມ - ອາເມລິກາ ຍົກລະດັບເປັນຄູ່ຮ່ວມມືຍຸດທະສາດຮອບດ້ານ.

Dragon Capital ຍັງເຊື່ອໃນຄວາມສົດໃສດ້ານໃນໄລຍະຍາວຂອງຮຸ້ນ. ກອງທຶນດັ່ງກ່າວເຊື່ອວ່າການຫຼຸດລົງ 5% ຫາ 12% ໃນໄລຍະຮອບວຽນ bull ບໍ່ແມ່ນເລື່ອງແປກ.

ຢ່າງໃດກໍຕາມ, ບໍລິສັດຫຼັກຊັບພາຍໃນຈໍານວນຫຼາຍເຊື່ອວ່າ VN-Index ບໍ່ສາມາດຫນີຈາກທ່າອ່ຽງຫຼຸດລົງແລະຄວາມສ່ຽງຂອງການຊໍາລະເງິນແມ່ນມີຢູ່ສະເຫມີ. ຕະຫຼາດອາດຈະຍັງຄົງມີການຫຼຸດລົງທີ່ເຂັ້ມແຂງໃນອະນາຄົດອັນໃກ້ນີ້.

ທີ່ມາ

![[ພາບ] ຂະບວນແຫ່ເພື່ອສະເຫຼີມສະຫຼອງວັນຊາດລາວ ຄົບຮອບ 50 ປີ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

(0)