|

| Zolang de markt geen alternatieve opties binnen het officiële activasysteem biedt, zullen hervormingen van de goudmarkt slechts de symptomen aanpakken, niet de onderliggende oorzaak. |

Stel de juiste vragen bij het wijzigen van decreet 24/2012/ND-CP.

Volgens de toelichting van de Vietnamese centrale bank is "het doel van de wijziging en aanvulling van decreet 24/2012/ND-CP het aanpakken van problemen en tekortkomingen in de praktijk en het verbeteren van de efficiëntie van het beheer van de goudmarkt." Dit is echter een eenzijdige, technische aanpak die vaak leidt tot tijdelijke oplossingen zoals het vergroten van het goudaanbod, prijsinterventies en marktinspecties.

In werkelijkheid zijn technische oplossingen weliswaar noodzakelijk, maar onvoldoende en blijven we constant achterlopen op de markt. De juiste vraag op nationaal strategisch niveau zou moeten zijn: "Hoe kunnen we meerdere beleggingscategorieën creëren die vertrouwen wekken, zodat mensen goud niet als enige optie hoeven te kiezen?"

De huidige, wijdverspreide discrepantie tussen de binnenlandse en internationale goudprijzen, die tot bezorgdheid bij het publiek leidt, is niet de oorzaak maar eerder een symptoom. Het weerspiegelt een zwak vertrouwen in andere activa zoals aandelen, obligaties, onroerend goed, het wereldwijde banksysteem en de macro-economische omgeving .

De Vietnamese vermogensmarkt is te beperkt en gepolariseerd, met een gebrek aan intermediaire beleggingscategorieën zoals goudcertificaten, digitaal goud of inflatiebestendige spaarrekeningen met rente. Goud weerspiegelt dit gebrek aan alternatieve opties op subtiele wijze.

De ontwerpwijzigingen van decreet 24/2012/ND-CP en de voorstellen van het Ministerie van Openbare Veiligheid , het Ministerie van Financiën en de Staatsbank van Vietnam draaien allemaal om "controle", "transparantie" of "stabilisatie" van de markt. Er is echter een dieperliggende kwestie die verduidelijking behoeft: waarom blijven mensen zich tot goud wenden, terwijl het financiële systeem al beschikt over aandelen, obligaties en banken? Het antwoord ligt voor de hand: omdat het het enige bezit is dat mensen kunnen "zien", "vasthouden" en "op elk moment kunnen verkopen".

Zolang de markt geen alternatieven biedt binnen het formele vermogensstelsel, zullen hervormingen van goud slechts de symptomen aanpakken, niet de onderliggende oorzaak. Het is tijd voor een andere manier van denken. Goud zou daarom niet het probleem moeten zijn dat beheerd moet worden, maar juist het vermogen waarop we kunnen vertrouwen – we moeten vertrouwen opbouwen in legitieme vermogenscategorieën.

Vanuit dat uitgangspunt is de centrale vraag die we ons moeten stellen: hoe kunnen we ervoor zorgen dat mensen niet alleen voor goud kiezen, maar ook vertrouwen hebben in andere legitieme beleggingscategorieën? Het volgende gedeelte zal zich uitsluitend richten op de beleggingscategorie binnen het goudecosysteem. Mensen eisen niet per se lagere goudprijzen; ze eisen een redelijk, transparant prijsverschil dat kan worden verklaard door beleidsdoelstellingen.

Wanneer het verschil tussen de prijs van SJC-goud en de internationale goudprijs meer dan 20-30 miljoen VND per ounce bedraagt zonder duidelijke verklaring, ontstaat er een kloof tussen beleid en vertrouwen.

De werkingsstructuur van de "wisselkoersbatterij"

Aangezien het monetaire beleid zich beperkt tot het beheersen van de inflatie, zijn er ook redenen waarom de centrale bank haar valutareserves niet kan inzetten om in te grijpen wanneer de goudmarkt aanzienlijke schommelingen vertoont.

Ten eerste zijn onze USD-reserves al decennialang consistent laag (gelijk aan ongeveer 3 maanden import - dicht bij de veiligheidsdrempel).

Ten tweede lijken de goud- en valutamarkten eerder te worden gedreven door psychologische instabiliteit dan door daadwerkelijke vraag en aanbod.

Ten derde hebben tekortkomingen op andere activamarkten, zoals aandelen en obligaties, geleid tot een wijdverspreid defensief sentiment: mensen nemen niet massaal geld op, maar verschuiven hun spaargeld stilletjes naar goud en Amerikaanse dollars, waardoor er constante druk ontstaat op wisselkoersen en goudprijzen.

Deze realiteit leidt ons tot de tegenovergestelde gedachte: in plaats van de dollar te gebruiken om goud te ondersteunen, zouden we een mechanisme moeten creëren om goud om te zetten in een "psychologische batterij" die het vertrouwen kan herstellen wanneer de Vietnamese dong onder verdenking staat, zonder dat er buitenlandse valuta hoeven te worden uitgegeven. Wanneer het niet mogelijk is om "stroom op te wekken" met dollars, moet de overheid het vertrouwen herstellen door goud als buffer te gebruiken om de onzekerheid op te vangen. Dit kan worden gedaan via een "wisselkoersbatterij"-mechanisme (zie tabel).

|

Het werkingsprincipe van de "wisselkoersbatterij" is als volgt: Wanneer de markt aanzienlijke volatiliteit vertoont (inflatie, wisselkoersspanning), hebben mensen de neiging om over te stappen op USD of goud -> [Onzekerheid] -> [Overstappen naar een legale goudwissel] -> [Gestandaardiseerde transacties – verwachtingen worden gestuurd] -> [Vertrouwen wordt "opgelucht" → Wisselkoers heeft geen "ondersteuning" nodig] -> [Sentiment stabiliseert] -> [Goudprijsverschil wordt kleiner].

De stabiliteit van de wisselkoers is dus niet langer een grote en constante zorg bij het beheer van de goudmarkt; het gaat er nu vooral om de verwachtingen te reguleren. Als de Vietnamese centrale bank niet bereid of in staat is om Amerikaanse dollars te verkopen, richt ze haar onrust op een gecontroleerde omgeving. De "wisselkoersbatterij" is de regulator van het "zenuwstelsel" van de markt.

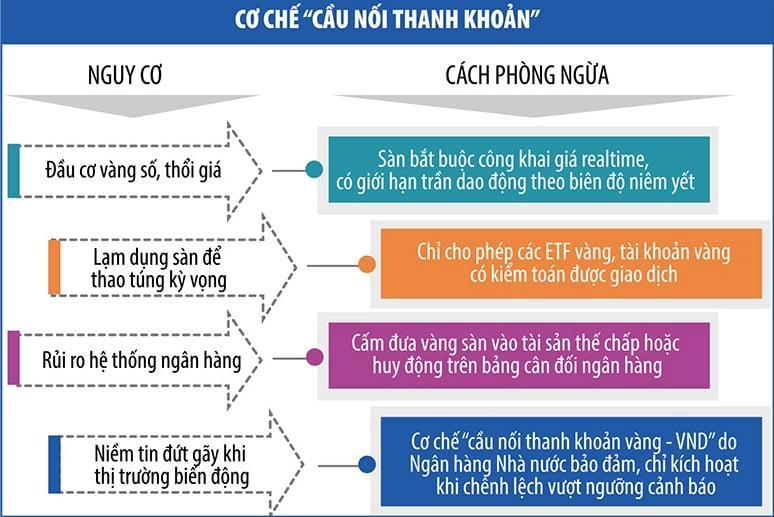

Het mechanisme ter bescherming van de "wisselkoersbatterij"

Wanneer de markt fluctueert, kan de Staatsbank van Vietnam een "liquiditeitsbrug"-mechanisme inzetten. Met dit instrument kunnen mensen goud omzetten in VND (en vice versa) via gecontroleerde instellingen (commerciële banken, goudstabilisatiefondsen, aangewezen goudproductie- en handelsinstellingen) zonder de fysieke goudmarkt te verstoren of druk uit te oefenen op de wisselkoers (zie tabel).

|

Goud is niet zomaar een stukje goud, maar een knooppunt in een netwerk van digitale activa.

Terwijl de wereld zich steeds meer richt op het tokeniseren van activa, waarbij goud als onderpand wordt gebruikt voor stablecoins of wettelijk erkende digitale activa, worstelen we nog steeds met fysiek goud.

Het voorstel om een digitale beurs voor digitale activa op te zetten, wordt momenteel door de overheid bestudeerd. Indien dit wordt geïmplementeerd en geïntegreerd met digitaal goud, zouden we een gedigitaliseerd goudsysteem zien, gedekt door fysiek goud en gecontroleerd door de staat. Mensen zouden goud kunnen kopen, verkopen, verpanden en overdragen in een digitale omgeving, maar zonder de risico's van de huidige cryptovaluta; de staat zou de controle behouden en tegelijkertijd een activamarkt creëren met een hoger vertrouwen dan banken, maar met meer flexibiliteit dan fysiek goud.

In het digitale tijdperk is goudtokenisatie – het omzetten van fysiek goud in een verhandelbaar digitaal actief – uitgegroeid tot een wereldwijde trend. Met Tether's XAUT, Paxos' PAXG en de PMGT van de Australische overheid heeft de wereld een golf van "digitalisering van edelmetalen" gezien, gericht op het creëren van een stabiele, deelbare en gemakkelijk verhandelbare activaklasse die zijn fysieke wortels behoudt.

Concreet wordt PAXG gedekt door echt goud dat wordt bewaard in de kluis van Brink's, onder toezicht van de financiële toezichthouder van New York. XAUT beweert ook over reserves aan echt goud te beschikken, hoewel er twijfels zijn over de transparantie hiervan. PMGT, uitgegeven door de Perth Mint, heeft een openbaar beschikbare certificering van fysiek goud.

Het is cruciaal dat deze landen duidelijke wetten, onafhankelijke auditsystemen en de mogelijkheid hebben om geschillen via de rechter op te lossen. Als we digitaal goud en goudhandelsplatformen alleen als een technologisch probleem beschouwen, zonder een duidelijk juridisch kader, dan zou digitaal goud een instrument voor speculatie kunnen worden dat zich snel via sociale media verspreidt, waardoor de binnenlandse goudprijzen onbeheersbaar worden; een "juridische maas in de wet" ontstaat bij grensoverschrijdende handel, waardoor financieel toezicht wordt omzeild; en de rol van het traditionele banksysteem wordt ondermijnd als mensen goudtokens als rentedragende deposito's beschouwen.

Voorlopig, tijdens de pilotfase en terwijl het juridische kader wordt verfijnd, hoeven we ons wellicht niet te haasten met het tokeniseren van goud. We zouden echter wel kunnen beginnen met het ontwikkelen van binnenlandse goud-ETF's (beursgenoteerde fondsen die de prijs van goud of aan goud gerelateerde activa volgen); het opzetten van een pilot-sandbox voor "digitale goudrekeningen" bij een aantal banken met goede governance-systemen, risicoverzekeringen en onafhankelijke audits; en het bouwen van een juridisch kader voor digitale activa die gedekt worden door reële activa, te beginnen met producten met een laag systeemrisico, om vervolgens over te gaan tot testen met goud.

Besluiten

Het kader en de voorstellen in dit artikel zijn erop gericht aan te tonen dat het prijsverschil in goud niet in goud zelf schuilt, maar in de kloof tussen activa, tussen beleid en overtuiging. Markthervormingen zijn niet gericht op prijsbeheersing, maar op het hervormen van de structuur van de goudmarkt. Zonder een ecosysteem van overtuigingen zullen mensen vertrouwen op het enige dat ze begrijpen: goud. Het oplossen van het goudprobleem betekent het creëren van een context waarin mensen niet langer zoveel vragen over goud hoeven te stellen.

Bron: https://baodautu.vn/cach-nhin-moi-trong-tu-duy-cai-cach-thi-truong-vang-d335305.html

Reactie (0)