Het Sociale Verzekeringskantoor heeft het recht om een verzoek tot faillissement in te dienen.

In het verslag over de uitleg, aanvaarding en herziening van het ontwerp van de (gewijzigde) faillissementswet, dat werd gepresenteerd door de voorzitter van de Economische en Financiële Commissie, Phan Van Mai, werd duidelijk gesteld dat wat betreft de naam van de wet, door de synthese van de meningen van de afgevaardigden van de Nationale Assemblee, de inhoud twee soorten meningen bevat.

Het eerste type mening is het eens met de wijziging van de naam van de wet in "Wet op rehabilitatie en faillissement", zoals voorgesteld door de indienende instantie.

Het tweede type advies stelt voor om de naam van de huidige wet te behouden als "Faillissementswet".

Het Permanent Comité onderschrijft het eerste advies. De rehabilitatieprocedure is derhalve een onafhankelijke procedure die voorrang krijgt boven de faillissementsprocedure, om ondernemingen en coöperaties snel te ondersteunen en te helpen uit moeilijke situaties te komen, die dreigen insolvent te worden en hun bijdrage aan de economie te behouden.

Bovendien heeft het Permanente Comité van de Nationale Assemblee in de Conclusiekennisgeving nr. 3384/TB-VPQH van 16 september 2025 van het Bureau van de Nationale Assemblee ingestemd met het voorstel van de indienende instantie om de wet de naam Wet op de rehabilitatie en het faillissement te geven.

Wat betreft de verantwoordelijkheden van de Belastingdienst en het Agentschap voor Sociale Verzekeringen (artikel 38), stemt de Vaste Commissie in met de voorgestelde wijzigingen en aanvullingen zoals in het wetsontwerp, om de uitvoerbaarheid en consistentie met de Wet op de Belastingdienst en de Wet op de Sociale Verzekeringen te waarborgen. Tegelijkertijd worden de correcte functies en taken van de Belastingdienst en het Agentschap voor Sociale Verzekeringen gewaarborgd.

Dienovereenkomstig is het wetsontwerp herzien en opgenomen in de richting dat sociale verzekeringsinstellingen het recht hebben om aanvragen voor faillissementsprocedures in te dienen om naleving en consistentie met de bepalingen van de wet op de sociale verzekering, werkloosheidsverzekering en ziektekostenverzekering te waarborgen.

Voor de belastingdienst is het noodzakelijk om een verzoek in te dienen om faillissementsprocedures toe te passen volgens de bepalingen van de Wet op het belastingbeheer en de overheidsregelgeving.

Met betrekking tot transacties met nettobetalingsregelingen zei het Permanent Comité van het Comité dat transacties met nettobetalingsregelingen een nieuw concept zijn in Vietnam en niet zijn geregeld in een gespecialiseerd juridisch document.

Daarom bepaalt het wetsontwerp dat transacties met nettobetalingsregelingen worden uitgesloten, met als doel het algemene beginsel "tenzij de wet anders bepaalt" in een aantal artikelen van het wetsontwerp vast te leggen. Op die manier wordt gewaarborgd dat wanneer de kwestie van nettobetaling wordt voorgesteld, geëvalueerd, grondig onderzocht en officieel geregeld in gespecialiseerde juridische documenten, deze wordt toegepast in faillissementsprocedures zonder in strijd te zijn met de bepalingen van de faillissementswet.

De Vaste Commissie beschikt daarom niet over voldoende grondslag om deze inhoud in het wetsontwerp vast te leggen.

Geef prioriteit aan bedrijfsherstel

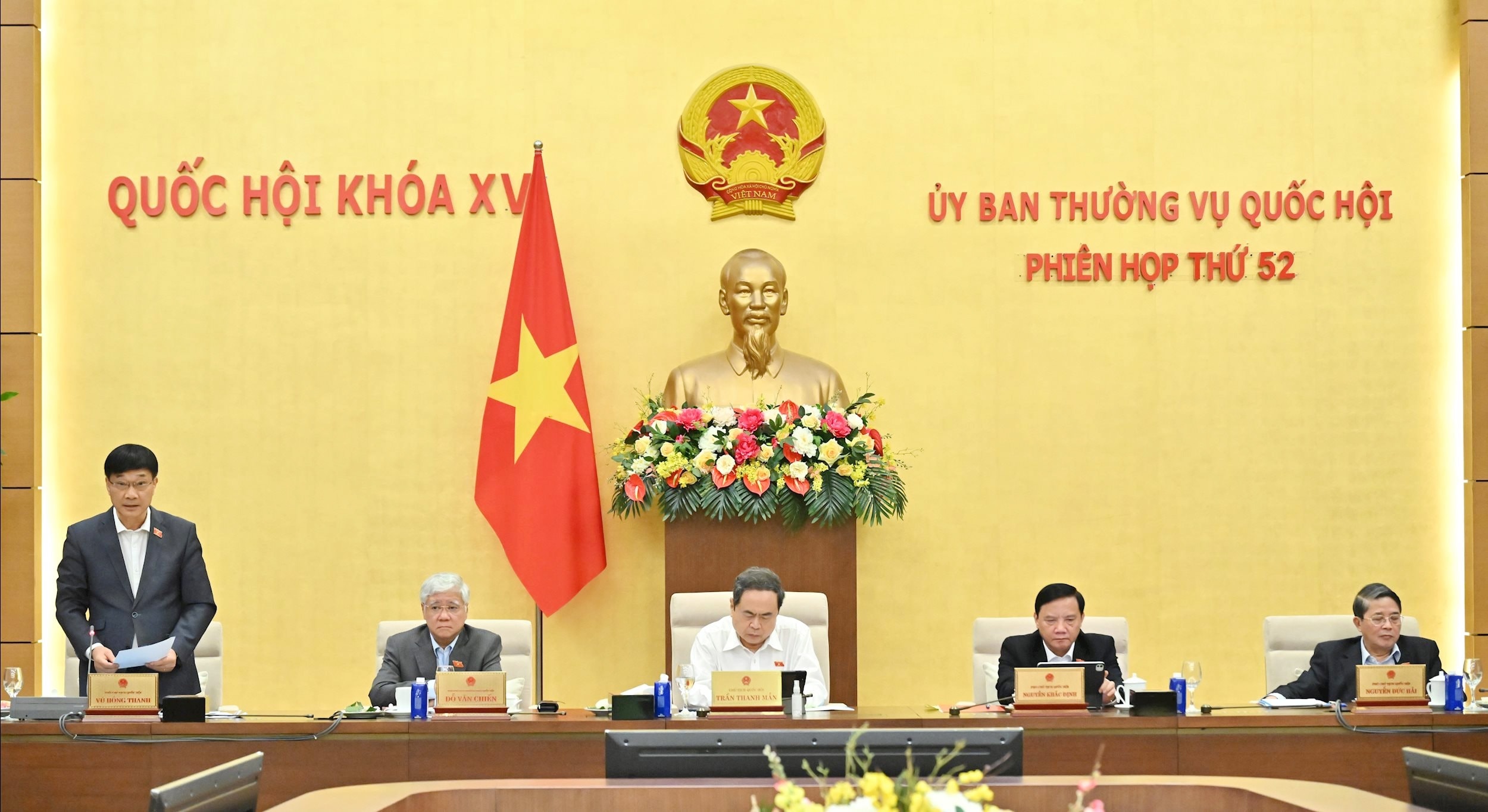

Tijdens de discussiesessie zei de voorzitter van de Nationale Assemblee, Tran Thanh Man, dat dit een lastig wetsontwerp is, maar dat de inhoud ervan grotendeels is geaccepteerd.

Met betrekking tot de bron van betaling voor faillissementskosten in artikel 20, zei de voorzitter van de Nationale Vergadering dat de bevoegde autoriteit haar advies heeft gegeven en ermee heeft ingestemd om voor te stellen dat in gevallen waarin er geen geld of activa meer zijn om te betalen, of er wel activa zijn maar deze niet kunnen worden verkocht om de faillissementskosten te dekken, de faillissementskosten tijdelijk worden betaald en de faillissementskosten worden gedekt door de staatsbegroting. Daarom is het noodzakelijk om de specifieke bepalingen in het wetsontwerp te herzien om problemen en belemmeringen in de praktijk snel weg te nemen.

De voorzitter van de Nationale Vergadering verklaarde dat het wetsontwerp één doel heeft: prioriteit geven aan bedrijfsherstel; het concept en de voorwaarden van faillissement wijzigen; elektronische procesvoering en vereenvoudigde procedures invoeren; de jurisdictie van de rechtbanken reguleren; coördineren met internationale organisaties en de kwestie van vooruitbetaling van kosten voor aansprakelijkheid na faillissement aanpakken. Daarom is het noodzakelijk om het grondig te bestuderen.

Ten aanzien van de verantwoordelijkheden van de belastingdienst en de sociale verzekeringsinstellingen stelde de voorzitter van de Nationale Assemblee voor om de juiste functies en taken van de instellingen te herzien en te waarborgen, overeenkomstig de bepalingen van de wet op de belastingdienst, de sociale verzekering, de werkloosheidsverzekering en de ziektekostenverzekering.

Ter afsluiting van de zitting verzocht vicevoorzitter van de Nationale Vergadering, Vu Hong Thanh, het Hooggerechtshof om zijn verantwoordelijkheidsgevoel te blijven versterken en actief samen te werken met de Vaste Commissie van de Economische en Financiële Commissie om het ontwerp van het wetsdossier te voltooien en de beste kwaliteit te garanderen bij indiening bij de Nationale Vergadering. Tegelijkertijd dient aandacht te worden besteed aan het bestuderen van de regelgeving met betrekking tot handhaving, overgang, toepassing van de wet, het mechanisme voor financieel toezicht, enz.

De Vaste Commissie van het Economisch en Financieel Comité rondt het rapport over de uitleg, aanvaarding en herziening van het wetsontwerp zo snel mogelijk af, alvorens het ter overweging en goedkeuring aan de Nationale Assemblee wordt voorgelegd.

Bron: https://daibieunhandan.vn/phien-hop-thu-52-cua-uy-ban-thuong-vu-quoc-hoi-bao-dam-dung-chuc-nang-nhiem-vu-cua-cac-co-quan-phu-hop-voi-quy-dnh-cua-phap-luat-10397941.html

![[Foto] Parade ter viering van de 50e verjaardag van de nationale feestdag van Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Foto] Aanbidding van het Tuyet Son-beeld - een bijna 400 jaar oude schat in de Keo-pagode](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Video] Vervolg van de 34e werkdag, 10e zitting, 15e Nationale Vergadering](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/03/1764720131270_dung00-53-48-32301still010-jpg.webp)

Reactie (0)