SSI Securities heeft onlangs een bijgewerkt rapport gepubliceerd over de vooruitzichten voor de Vietnamese aandelenmarkt in 2023. Het analyseteam gaf aan dat, nu de aandelenmarkt tegelijkertijd rekening houdt met het vooruitzicht van een sterke renteverlaging dit jaar en de zwakke winstvooruitzichten van beursgenoteerde bedrijven, de markttrend vanaf nu tot het einde van het jaar in opwaartse richting zal fluctueren.

SSI Research heeft daarom haar winstverwachting voor 2023 naar beneden bijgesteld, aangezien beursgenoteerde bedrijven te maken blijven krijgen met uitdagingen in het tweede en derde kwartaal.

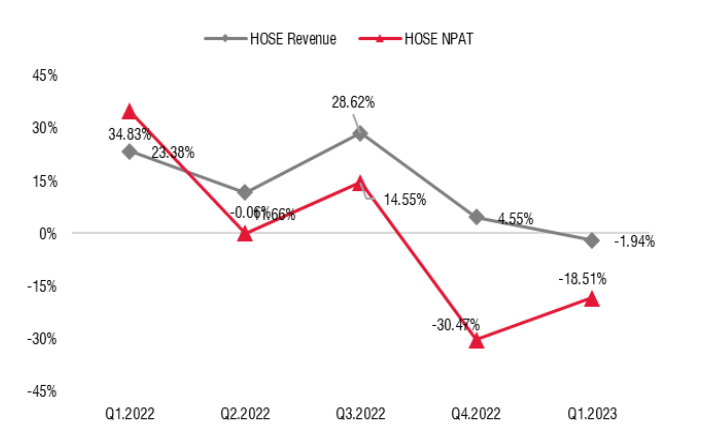

De winsten van de op de HoSE genoteerde bedrijven zijn namelijk flink gedaald ten opzichte van dezelfde periode. Dit proces begon al vrij vroeg, namelijk in het tweede kwartaal van 2022 en liep door tot het eerste kwartaal van 2023. In dat kwartaal daalden de winstmarges van veel bedrijven sterk, voornamelijk door gestegen kosten. De omzetgroei bleef echter vrijwel stabiel tot het eerste kwartaal van 2023.

Kwartaalwinsten van beursgenoteerde bedrijven op HoSE (Bron: SSI Research).

Het risico bestaat echter dat de omzetgroei vanaf het tweede kwartaal van 2023 tekenen van vertraging zal vertonen als gevolg van de zwakke binnenlandse en buitenlandse vraag. Volgens SSI zal de binnenlandse consumptie zich mogelijk pas in het vierde kwartaal van 2023 herstellen, wat kan worden gemeten aan de hand van de kredietgroei en de importsituatie.

In de vorige cyclus van de aandelenmarkt herstelde de markt zich sterk toen de rentetarieven piekten en de Staatsbank in 2012 een sterke renteverlaging oplegde. De vraag is of dit zich nu zal herhalen of niet?

De VN-index steeg met 5,63% tot en met 26 mei 2023 en met 2,28% sinds de eerste renteverlaging door de SBV in maart. Hoewel de rentetarieven sneller zijn gedaald dan de meeste ramingen vanaf begin dit jaar, gingen de renteverlagingen gepaard met een lage kredietvraag en een stabiele wisselkoers als gevolg van zwakke importactiviteit.

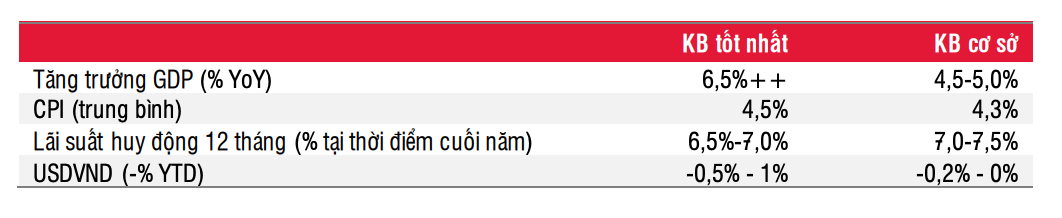

Belangrijkste indicatoren in de basis- en beste scenario's (Bron: SSI Research).

Wat de vooruitzichten voor de rente betreft, verwacht SSI op basis van het basisscenario dat de rentetarieven tot het einde van het jaar met nog eens 50 tot 100 basispunten kunnen dalen en dat deze daling in 2024 zal doorzetten.

Hoewel de depositorente met 250-300 basispunten is gedaald vergeleken met het begin van het jaar, is de aanpassing van de rente op woningaankopen niet groot geweest, omdat hypotheken als vrij risicovol worden beschouwd vanwege de problemen op de bedrijfsobligatie- en vastgoedmarkten.

Nu de hypotheekrentes rond de 13% schommelen, is mogelijk een verdere verlaging van 150-200 basispunten nodig om de vraag op de vastgoedmarkt te stimuleren. Dit zal waarschijnlijk rond 2024 gebeuren. De liquiditeit zal dan verbeteren, aangezien de overheidsmaatregelen om de vastgoedmarkt en de markt voor bedrijfsobligaties te ontlasten van kracht worden.

Alleen al in 2023 staat decreet 08 uitgevers van bedrijfsobligaties toe hun betalingsverplichtingen met maximaal twee jaar te verlengen, terwijl een aantal banken zich voorbereidt om extra kapitaal te verstrekken aan projectinvesteerders met de vereiste juridische status. Dit draagt ook bij aan de geleidelijke stabilisatie van het liquiditeitsprobleem in het systeem.

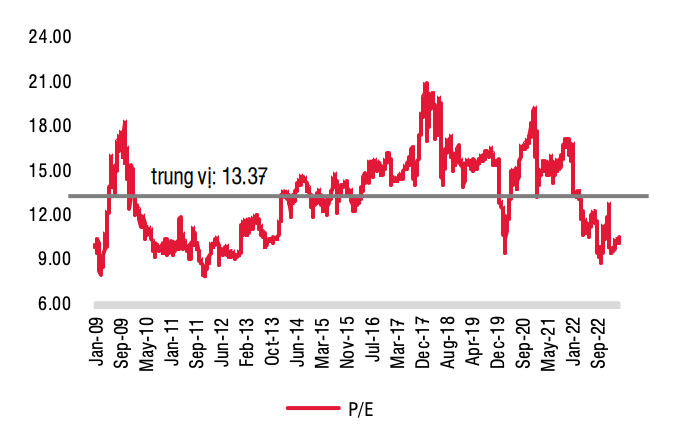

Verwachte koers/winstverhouding (Bron: SSI Research).

Omdat de aandelenmarkt tegelijkertijd het vooruitzicht van een scherpe renteverlaging dit jaar weerspiegelt en de zwakke winstvooruitzichten van beursgenoteerde bedrijven, voorspelt SSI dat de markttrend zich in een touwtrekkerij zal bevinden met een stijgende trend van nu tot het einde van het jaar. De volatiliteit van de aandelenmarkt zal vrij hoog blijven.

Factoren die de aandelenmarkt kunnen beïnvloeden, zijn onder meer renteontwikkelingen, nieuw overheidsbeleid en de implementatie van het huidige beleid. Deze maatregelen zullen de economie helpen het risico van een wereldwijde economische recessie te overwinnen en zich geleidelijk te herstellen. Het positieve punt is dat de meeste sectoren in het derde kwartaal van dit jaar de bodem van hun winsten zullen bereiken.

Op basis daarvan adviseert SSI Research lange termijnbeleggers om geleidelijk aandelen te verzamelen, vooral wanneer de VN-Index rond de 1.000 punten staat.

SSI Research handhaaft een neutraal advies voor de twee sectoren met de grootste kapitalisatie, waaronder bankieren en onroerend goed. Wat bankaandelen betreft, is het moment om deze groep aandelen te beoordelen vanaf het vierde kwartaal, omdat investeerders dan een beter inzicht hebben in de schuldsanerings- en voorzieningenactiviteiten van banken. Op basis daarvan kunnen ze een inschatting maken van de tijd die nodig is om alle slechte schulden van banken voor deze cyclus te absorberen.

Aan de andere kant zou in de vastgoedsector prioriteit moeten worden gegeven aan het selecteren van vastgoedaandelen die minder gerelateerd zijn aan de markt voor bedrijfsobligaties .

Bron

![[Foto] Chu Noodles - de essentie van rijst en zonneschijn](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/11/1762846220477_ndo_tl_7-jpg.webp)

![[Foto] Premier Pham Minh Chinh ontvangt de Laotiaanse minister van Arbeid en Welzijn Phosay Sayasone](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/11/1762872028311_dsc-2246-jpg.webp)

![Dong Nai OCOP-transitie: [Artikel 3] Toerisme koppelen aan OCOP-productconsumptie](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Reactie (0)