Data fra statsbanken viser at de totale systeminnskuddene ved utgangen av september 2025 nådde nesten 16,2 millioner milliarder dong, hvorav innskuddene fra

økonomiske organisasjoner økte kraftig.

Mer spesifikt nådde innskuddene til økonomiske organisasjoner (bedrifter) 8,35 millioner milliarder VND innen utgangen av september 2025. Etter en kraftig nedgang i juli 2025 økte dermed bedriftsinnskuddene til 374 000 milliarder VND i august og september. Veksten i bedriftsinnskudd innen utgangen av september 2025 nådde 8,91 %.

Innskudd fra boliger økte saktere i august og september, men nådde likevel en ny rekord: 7,83 billioner VND, en økning på 10,9 % sammenlignet med begynnelsen av året. Ved utgangen av september 2025 hadde innskudd fra boliger økt med 767 billioner VND sammenlignet med begynnelsen av året (august og september alene økte med 84 billioner VND sammenlignet med slutten av juli).

De totale betalingsmidlene (pengemengden) økte også tilsvarende, og nådde nesten 20 millioner milliarder VND ved utgangen av september, en økning på 11,53 % sammenlignet med begynnelsen av året.

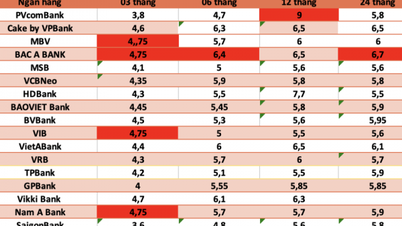

Ifølge Vietnams statsbank økte også den totale kreditten til hele systemet med 13,86 % innen utgangen av september 2025, og nådde en skala på 17,78 millioner milliarder VND. I løpet av årets første ni måneder var dermed kapitalmobiliseringen 1,6 millioner milliarder VND lavere enn den utestående kredittbalansen.

Det faktum at kreditt vokser raskere enn kapitalmobilisering skaper bekymring i sammenheng med at

statsministeren har bedt statsbanken om å prøve ut fjerning av kredittveksttaket fra 2026.

Professor Dr. Tran Ngoc Tho (Ho Chi Minh City University of Economics) delte en e-post med den elektroniske avisen Investment Newspaper - Baodautu.vn, og reiste tre spørsmål: For det første, i hvilken grad aksepterer vi avhengigheten av bankkreditt i bytte mot nominell vekst? For det andre, støtter eller eroderer den nåværende kredittallokeringsstrukturen det langsiktige produktivitetsgrunnlaget? For det tredje: Bør den økende avhengigheten av langsiktig OMO og interbankmarkedet betraktes som den nye normalen eller et tegn på tilpasning?

Ifølge professor dr. Tran Ngoc Tho er økningen i kreditt, økningen i LDR ( kredittbalanseforholdet til bankenes mobiliserte kapital) , forbedringen i bankenes overskudd, fleksibel OMO og høy BNP-vekst et positivt bilde på overflaten. Men på et dypere nivå viser dette bildet også at kapitalbasen er tynnere enn kredittskalaen, allokeringsstrukturen er fortsatt heller mot eiendomsmidler, og statsbankens rolle i å støtte mellomlangsiktig likviditet øker.

Dette er ikke en advarsel, og det er heller ikke en påstand om at risikoen er nær bristepunktet. Det er et forslag om at, i stedet for å diskutere videre om kreditten bør øke med 15 % eller 18 %, er det kanskje viktigere spørsmålet hvor mye reell produktivitet hver nye kredittdollar faktisk kjøper for økonomien, og hvor mye som brukes i stillhet til å kjøpe tid til å håndtere gamle flaskehalser.

Hvis svaret de neste årene er det siste, kan dagens likviditetspress bare være et tidlig tegn på et større problem med vekstkvaliteten. Hvis systemet utnytter denne kredittboomen til å omfordele kapital og øke produktiviteten, vil dagens tall bli sett på som et nødvendig skifte. Det avhenger av hvordan vi velger å bruke kredittkanalen som en midlertidig bro for å overvinne en kortsiktig vanskelighet, eller som et langsiktig fundament for vekstveien fremover.

Kilde: https://baodautu.vn/chenh-lech-huy-dong-va-cho-vay-da-vuot-16-trieu-ty-dong-d444642.html

![[Foto] Parade for å feire 50-årsjubileet for Laos' nasjonaldag](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Foto] Tilbedelse av Tuyet Son-statuen – en nesten 400 år gammel skatt ved Keo-pagoden](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Video] Beskyttelse av verdensarv mot ekstreme klimaendringer](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/03/1764721929017_dung00-57-35-42982still012-jpg.webp)

Kommentar (0)