Nettosalgsrekken til utenlandske investorer er ikke over i den første uken i november 2024. Det er imidlertid et positivt signal når det nye produktet har blitt brukt av mange utenlandske organisasjoner i de første betalingssyklusene.

Første uke med fjerning av hindringer for forhåndsfinansiering: Mange lyspunkter selv om utenlandske investorer ikke har sluttet å selge seg selv

Nettosalgsrekken til utenlandske investorer er ikke over i den første uken i november 2024. Det er imidlertid et positivt signal når det nye produktet har blitt brukt av mange utenlandske organisasjoner i de første betalingssyklusene.

|

Ettermiddagen 4. november – rett før den første handelsdagen for sirkulær nr. 68/2024/TT-BTC som offisielt trådte i kraft, hadde State Securities Commission (SSC) et arbeidsmøte og utvekslet informasjon med arbeidsdelegasjonen fra markedsvurderingsorganisasjonen FTSE Russell og Morgan Stanley – en av verdens største finansinstitusjoner. Diskusjonen dreide seg om historien om å oppgradere markedet – et mål som Vietnam vil strebe etter å fullføre innen 2025 i aksjemarkedsutviklingsstrategien frem mot 2030.

Rundskriv nr. 68/2024/TT-BTC som er utstedt, har også som mål å fremme vietnamesiske verdipapirer nærmere oppgraderingsstandarder med to hovedinnhold, inkludert å tillate utenlandske institusjonelle investorer å handle og kjøpe aksjer uten å kreve tilstrekkelige midler og å gi en plan for informasjonsutlevering på engelsk.

|

| Vu Thi Chan Phuong, leder av statens verdipapirkommisjon, ledet et møte, jobbet med og utvekslet informasjon med arbeidsdelegasjonen til FTSE Russell og Morgan Stanley om oppgradering av det vietnamesiske aksjemarkedet. |

Wanming Du, leder for FTSE Russell Index Policy Department på den tiden, satte pris på innsatsen til det vietnamesiske forvaltningsbyrået for å tillate utenlandske institusjonelle investorer å kjøpe og betale på T+2, og bekreftet at FTSE Russell vil øke børsene og samarbeide med relevante parter i Vietnam for å støtte utenlandske investorers handelsaktiviteter i Vietnam, samt dele informasjon og handelsmetoder med FTSE-kunder i fremvoksende markeder.

Young Lee, administrerende direktør for Morgan Stanleys asiatiske aksjevirksomhet, sa at det å fjerne kravet om å ha nok penger når man legger inn en ordre var en viktig forespørsel fra investorer, og at det krevde mye tid å endre mekanismen og retningslinjene, men Vietnam har implementert det på kort tid.

I tillegg til positive anmeldelser fra store organisasjoner, viste antallet utenlandske organisasjoner som brukte produktet direkte også oppmuntrende tegn i de første betalingssyklusene. Ifølge Ta Thanh Binh, generaldirektør i Vietnam Securities Depository and Clearing Corporation (VSDC), viste statistikk fra en depotbank med en stor markedsandel som tilbyr tjenester til utenlandske investorer i det vietnamesiske markedet at andelen utenlandske investorer som la inn ordre om å kjøpe aksjer når de ikke hadde nok penger, utgjorde opptil 60 % i de første øktene. Antallet overgikk de opprinnelige forventningene da det ble antatt at utenlandske organisasjoner ville bruke mer tid på å observere før de direkte opplevde det nye produktet.

Hos SSI – et av verdipapirselskapene som opererer sterkt i meglerbransjen for utenlandske institusjonelle kunder, ble ikke-forhåndsfinansieringsproduktet (NPF) offisielt lansert 4. november, og mange kunder er klare til å handle. Ifølge Mai Hoang Khanh Minh – direktør for institusjonelle verdipapirtjenester for kunder – Institutional Client Brokerage, har mange utenlandske institusjonelle kunder signert avtaler om å bruke NPF-produkter med SSI.

Tidligere utstedte selskapet interne prosedyrer og retningslinjer, inkludert: prosedyrer for kjøp av NPF-aksjer, retningslinjer for risikostyring for NPF-transaksjoner. Samtidig opprettet SSI også en underkomité for NPF-transaksjonsstyring for å utføre oppgaver knyttet til godkjenning av NPF-prosedyrer og -retningslinjer, godkjenning av NPF-aksjeporteføljer, godkjenning av betalingsstøttegrenser for utenlandske institusjonelle kunder, overvåking av implementeringen og evaluering av effektiviteten av NPF-transaksjoner. Alle SSIs institusjonelle kunder blir konsultert og forstår NPF og relaterte juridiske forskrifter, samt rettigheter og plikter når de deltar i bruk av produktet.

I den første uken med anvendelse av sirkulær 68 fortsatte imidlertid transaksjonsverdien til utenlandske investorer å opprettholde nettosalgstrenden. Bare forrige uke nettosolgte utenlandske investorer mer enn 3 630 milliarder VND i hele markedet. Av disse ble MSN- og VHM-aksjer nettosolgt mest, med verdier på henholdsvis 765 milliarder og 732 milliarder VND. CMG-, SSI- og VCB-aksjer ble nettosolgt for mellom 200 og 300 milliarder VND. TCB og HPG var derimot to sjeldne aksjer som ble nettokjøpt for over 100 milliarder VND.

Dette er også en uke med mange hendelser som har hatt en sterk innvirkning på det globale finansmarkedet, som det amerikanske presidentvalget og den amerikanske sentralbankens rentemøte i november. Til tross for en spennende handelssesjon etter å ha mottatt nyheten om tidligere president Trumps valgseier, snudde Vietnams aksjeindekser raskt og falt. I mellomtiden har ikke den utenlandske nettosalgsrekken stoppet siden midten av oktober 2024 og frem til nå.

Rundskriv 68 påvirker indirekte muligheten til markedsvurderingsorganisasjoner som FTSE til å oppgradere vietnamesiske aksjer til status som fremvoksende markeder. Denne kunngjøringen vil forbedre markedssentimentet og kjøpekraften til individuelle investorer positivt.

Rundskriv 68 påvirker indirekte muligheten til markedsvurderingsorganisasjoner som FTSE til å oppgradere vietnamesiske aksjer til status som fremvoksende markeder. Denne kunngjøringen vil forbedre markedssentimentet og kjøpekraften til individuelle investorer positivt.  – Barry Weisblatt David, direktør for analyseavdelingen i VNDIRECT

– Barry Weisblatt David, direktør for analyseavdelingen i VNDIRECTI en vurdering av virkningen av rundskriv 68 sa Barry Weisblatt David, analysedirektør i VNDIRECT Securities Joint Stock Company, at noen fondsforvaltere aktivt vil øke allokeringen sin til Vietnam etter hvert som investeringene blir mer kostnadseffektive. Denne gruppen er imidlertid ganske liten. Det nye rundskrivet påvirker ikke allokeringsaktivitetene til fond som har investert 100 % i Vietnam i stor grad, men påvirker hovedsakelig regionale fond eller fond som spesialiserer seg på globale frontier- og fremvoksende markeder som er interessert i Vietnam.

Han forventer imidlertid at den nye rundskrivingens større innvirkning vil være dens indirekte innvirkning på evnen til markedsvurderingsorganisasjoner som FTSE til å oppgradere Vietnams aksjemarked til status som fremvoksende markeder. Denne kunngjøringen vil forbedre markedssentimentet og individuelle investorers kjøpekraft positivt.

Forvaltningsbyrået innrømmet at det er vanskelig å fastslå det spesifikke tidspunktet for når det vietnamesiske aksjemarkedet vil bli oppgradert. Imidlertid sa Ta Thanh Binh, administrerende direktør i VDSC, at det vil ta lengre tid for utenlandske investorer å oppleve de nye løsningene. Hun forventet også at FTSE ville ha positive vurderinger av endringene i det vietnamesiske aksjemarkedet i gjennomgangen i mars 2025.

|

I tillegg til bekvemmeligheten for utenlandske organisasjoner, skaper det nye rundskrivet en viss risiko for verdipapirselskaper dersom utenlandske institusjonelle investorer ikke foretar betalinger og må inkludere verdipapirer i handelsporteføljen for egenhandel. Spesielt, i henhold til bestemmelsene i rundskriv 68 og beslutning nr. 48/QD-HDTV om kunngjøring av forskrift om clearing og oppgjør av verdipapirtransaksjoner hos VSDC, må depotmedlemmet senest kl. 09:30 den 2. september sende VSDC et skriftlig varsel der de ber om/avslår betaling og overfører transaksjonen med utilstrekkelige midler til egenhandelskontoen til verdipapirselskapet der den utenlandske institusjonelle investoren kjøper aksjer uten å kreve tilstrekkelige midler til å legge inn en ordre om clearing og oppgjør.

Senest handelsdagen etter den dagen aksjene er registrert på egenhandelskontoen, har verdipapirforetaket lov til å overføre eierskapet utenfor handelssystemet for aksjene som er overført til egenhandelskontoen til den utenlandske investoren som er en organisasjon som mangler betaling. Ellers vil verdipapirforetakets egenhandelsportefølje være utsatt for risikoen for prissvingninger på de overførte aksjene etter ovennevnte frister.

Faktisk sa en representant for VSDC at mange utenlandske organisasjoner også var forsiktige i de første betalingssyklusene da rundskriv 68 trådte i kraft, og valgte å foreta tidlige betalinger på T+1. «VSDC har gjort antagelser om beredskapssituasjoner og fokusert på å observere transaksjoner. Det er fortsatt for tidlig å si noe, men frem til nå har transaksjonene vært relativt trygge og smidige, uten hendelser», sa VSDCs administrerende direktør.

Ifølge Barry Weisblatt David, direktør for analyseavdelingen i VNDIRECT Securities Joint Stock Company, er det for tiden bare noen få verdipapirselskaper som opererer sterkt i meglersektoren for utenlandske institusjonelle kunder. Selskaper må investere betydelig i å utvikle systemer og retningslinjer for å vurdere risikoer og distribuere produkter for kunder, spesielt verdipapirselskaper som har til hensikt å utvide sin tilstedeværelse på dette feltet og ta markedsandeler i meglermarkedet fra utenlandske investorer, må implementere risikostyringstiltak.

For VNDIRECT utførte selskapet tidligere KYC på utenlandske kunder, men vurderte ikke motpartsrisiko. For å forberede seg på det nye produktet sa Barry Weisblatt David at selskapet fulgte VSDs instruksjoner og Circular 68 for å motta kunder, distribuere tjenester på forespørsel; og samarbeidet med konsulentorganisasjoner, som tilhører Big4-revisjonsgruppen, for å etablere motpartsrisikovurdering for hver kunde. Internt utnyttet selskapet teknologiske muligheter for å forbedre risikostyringsfunksjonene og gi sømløse opplevelser til kundene under transaksjoner under nye forskrifter.

Nguyen Khac Hai, direktør for jus og samsvarskontroll hos SSI, sa at selskapet frem til nå har utarbeidet forretningsprosesser, mennesker, systemer, risikostyringsmekanismer og kapital. I tillegg til interne prosesser og retningslinjer for å distribuere nye produkter, tilbyr SSI også profesjonell opplæring for meglerhuspersonell som betjener utenlandske institusjonelle kunder. I tillegg får relaterte avdelinger som forretningskontroll og risikostyring også opplæring.

SSI er trygg på at de er et av verdipapirselskapene med størst kapitalskala og økonomisk potensial i markedet, og at de har nok kapitalressurser til å møte NPF-ordrebehovene til utenlandske investorer.

SSI er trygg på at de er et av verdipapirselskapene med størst kapitalskala og økonomisk potensial i markedet, og at de har nok kapitalressurser til å møte NPF-ordrebehovene til utenlandske investorer.  – Mr. Nguyen Khac Hai – Direktør for SSI verdipapirlovgivning og samsvarskontroll

– Mr. Nguyen Khac Hai – Direktør for SSI verdipapirlovgivning og samsvarskontrollSamtidig har SSIs handelssystem også blitt supplert med nye funksjoner med NPF-ordrer, risikostyring spesifikk for denne typen transaksjoner for å kunne automatisere maksimalt, noe som øker evnen til å betjene kunder. Når det gjelder kapital, forbereder SSI også kapital for å ha en grense for NPF-ordrer for å møte de maksimale behovene til utenlandske investorer. Ifølge Mr. Hai er SSI på dette tidspunktet trygg på at de er et av verdipapirselskapene med den største kapitalskalaen og det største økonomiske potensialet i markedet, og har nok kapitalressurser til å møte kravene til å plassere NPF-ordrer fra utenlandske investorer.

Herr Hai sa at fastsettelsen av grenser for hver spesifikk kunde er basert på et sett med kriterier utviklet av SSI. Den institusjonelle kundemeglingsavdelingen vil samle inn informasjon fra kunder og foreslå for NPFs underkomité for transaksjonsstyring grensen som gis til hver kunde basert på kriterier som kundens transaksjonshistorikk hos SSI, kundens omfang og omdømme i Vietnam så vel som globalt, osv. NPFs underkomité for transaksjonsstyring vil gjennomgå og godkjenne den spesifikke grensen, og denne grensen vil bli konfigurert for SSIs transaksjonssystem å overvåke i sanntid.

|

Rundskriv 68 fastsetter grensen for mottak av aksjekjøpsordrer tilsvarende det totale beløpet som kan konverteres til kontanter, inkludert kontanter i fondet; bankinnskudd, statsgjeldsinstrumenter , ubrukte innskuddsbevis for å sikre økonomiske forpliktelser; tilgjengelig kassekredittgrense; betalingsgarantigrense utstedt av innenlandske og utenlandske kredittinstitusjoner; ventende inntekter fra salg av egenhandelsverdipapirer; forskuddsfordringer fra salg av børsnoterte verdipapirer, registrert for handel; penger fra utenlandske investorer som er regulerte organisasjoner...

Samtidig vil ikke grensen overstige differansen mellom 2 ganger egenkapitalen i verdipapirselskapet og den utestående marginlånssaldoen for marginhandel i verdipapirer. I løpet av den blomstrende markedshandelsperioden i 2020–2021 nærmet den utestående marginlånssaldoen hos mange verdipapirselskaper seg til og med grensen da den var nesten 2 ganger egenkapitalen. Imidlertid har egenkapitalstørrelsen i alle selskaper for tiden økt kraftig gjennom akkumulering fra overskudd og mobilisering gjennom utstedelse av nye aksjer til aksjonærer.

|

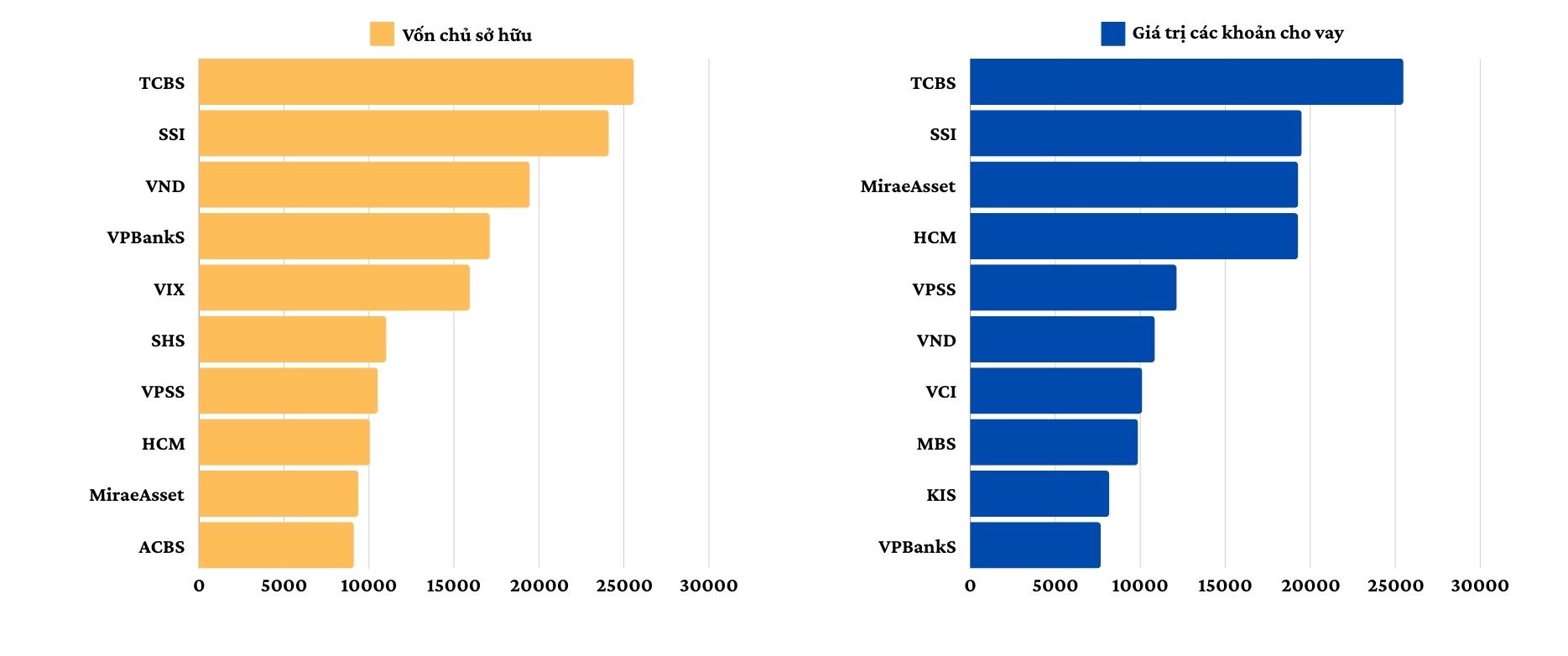

| Aksjestørrelse og låneverdi hos de største verdipapirselskapene per 30. september 2024 - Enhet: Milliarder VND |

Bølgen av kapitaløkninger de siste fire årene, sammen med mange nye rekrutter etter fusjoner og oppkjøp og eierskifter, har bidratt til å forbedre den finansielle kapasiteten til selskaper i verdipapirbransjen. Bare i løpet av de siste ni månedene har egenkapitalen til mer enn 70 verdipapirselskaper økt.

Noen selskaper vil også fullføre kapitaløkning i løpet av fjerde kvartal, som for eksempel Vietcap Securities, som nettopp har utstedt en privat emisjon for å hente inn opptil 4 021 milliarder VND; SSI utsteder maksimalt 453,3 millioner ytterligere aksjer, inkludert 151,1 millioner aksjer som tilbys eksisterende aksjonærer til 15 000 VND/aksje. Noen selskaper har planlagt eller forberedt seg på å sende inn kapitaløkningsplaner til aksjonærene, som for eksempel SHS, HSC...

|

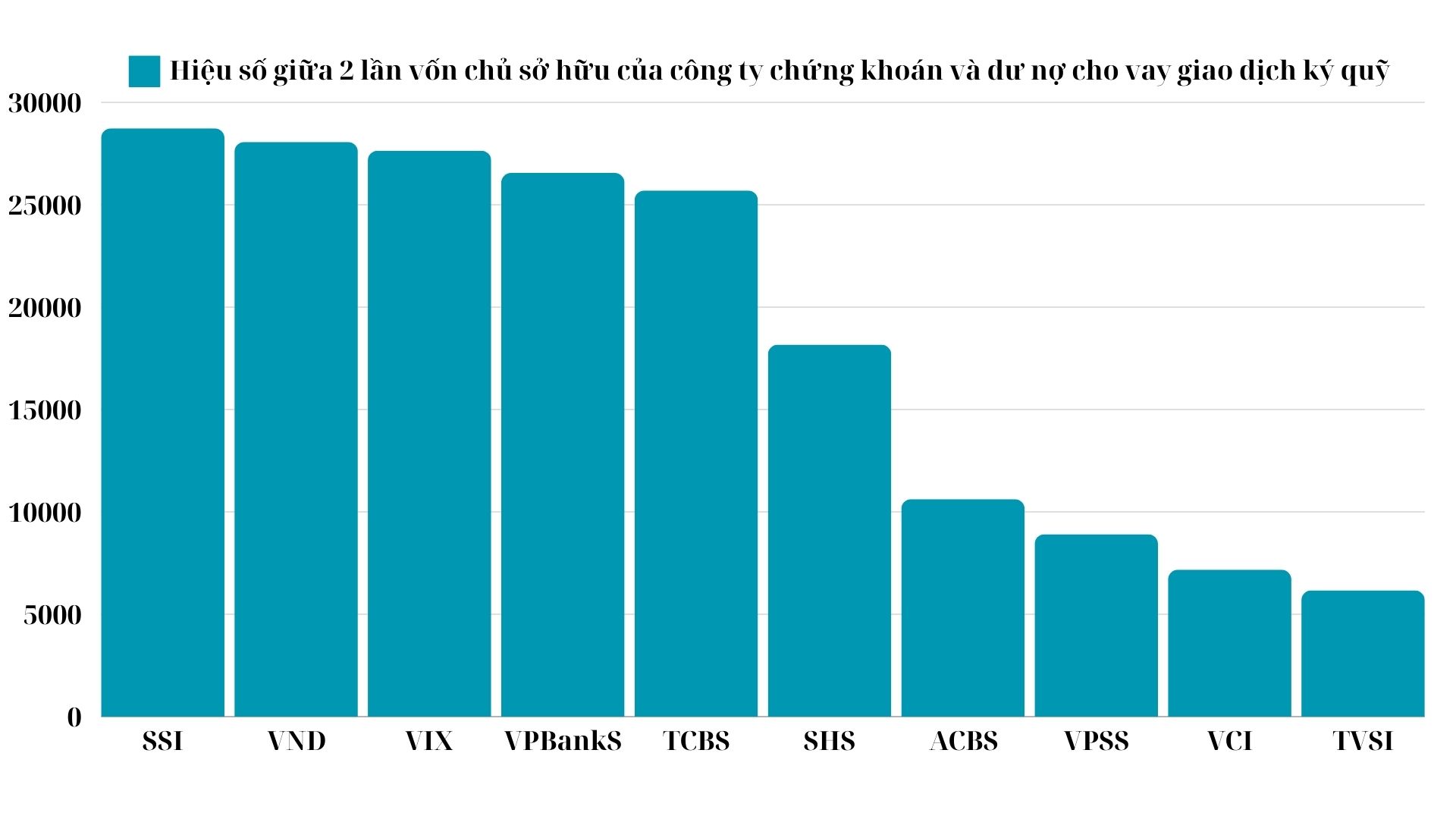

| Differanse mellom 2 ganger egenkapitalen i verdipapirselskapet og utestående lånesaldo for handel med verdipapirmarginer - Enhet: Milliarder VND |

Rundskriv 68 fastsetter at verdipapirforetak ikke har lov til å fortsette å utføre ovennevnte virksomhet dersom den fastsatte investeringsgrensen overskrides, før investeringsgrensen er nådd. Samtidig må verdipapirforetak ved brudd straffes med å iverksette nødvendige tiltak innen en periode på maksimalt 1 år for å overholde investeringsgrensen. Med strenge regler om grenser er kapitalstyrke en viktig fordel ved å tilby denne nye tjenesten.

[annonse_2]

Kilde: https://baodautu.vn/tuan-dau-go-vuong-pre-funding-nhieu-diem-sang-du-khoi-ngoai-chua-dut-ban-rong-d229691.html

![[Foto] Formannen for nasjonalforsamlingen Tran Thanh Man holder samtaler med presidenten for det tsjekkiske senatet Miloš Vystrcil](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F21%2F1763715853195_ndo_br_bnd-6440-jpg.webp&w=3840&q=75)

![[Foto] Generalsekretær To Lam mottar presidenten i Tsjekkias senat, Miloš Vystrcil](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F21%2F1763723946294_ndo_br_1-8401-jpg.webp&w=3840&q=75)

![[Foto] President Luong Cuong mottar Woo Won Shik, president i den koreanske nasjonalforsamlingen](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F21%2F1763720046458_ndo_br_1-jpg.webp&w=3840&q=75)

![[Foto] Besøk Hung Yen for å beundre pagoden «tremesterverk» i hjertet av Norddeltaet](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F21%2F1763716446000_a1-bnd-8471-1769-jpg.webp&w=3840&q=75)

Kommentar (0)