I sammenheng med at hele markedets kilde til etterspørselsinnskudd (CASA) synker og ikke har mye rom for vekst, er omfanget av CASA hos VietinBank fortsatt i markedets toppgruppe og forbedres gradvis i forhold til kapitalen som mobiliseres fra kundene.

Dette bidrar til å forbedre NIM (profittmarginen) og styrke bankens driftseffektivitet.

Ifølge den konsoliderte finansrapporten for tredje kvartal 2024, som nylig ble annonsert av banker notert på aksjemarkedet, har hele markedet sett en nedgang i omfanget og andelen av CASA i mobilisert kapital. Samtidig er det fortsatt noen banker som går mot den generelle nedgangen i markedet, og som blir et lyspunkt i CASA-vekst med både vekst i skala og forbedring i andelen CASA i mobilisert kapital, som for eksempel: CTG,ACB , EIB, VIB.

OM OMFANGET OG VEKST AV CASA-RATIO I KAPITALMOBILISERINGEN AV BANKER NOTERT PÅ MARKEDET

I følge publiserte data nådde VietinBanks CASA-kapitalskala 351 billioner VND per tredje kvartal 2024, en nettoøkning på 33 billioner VND, en vekst på 10,4 % sammenlignet med utgangen av 2023. Andelen CASA i total mobilisert kapital nådde 23,2 %, en økning på 0,6 % sammenlignet med utgangen av 2023. Med resultatene ovenfor ble VietinBank banken med den høyeste økningen i CASA-saldo i banknæringen (VietinBanks økte CASA-kapital var fortsatt høyere enn summen av de 5 tilstøtende bankene til sammen), og fortsatte å være i gruppen av banker med den høyeste CASA-skalaen og forbedringen i CASA-forholdet i markedet. Dette er en fordel for VietinBank sammenlignet med andre banker, som viser evnen til å opprettholde og øke CASA-kapitalen i sammenheng med en nedgang i CASA-innskudd i hele markedet, noe som hjelper VietinBank med å redusere COF-forholdet, øke NIM og forbedre den generelle driftseffektiviteten.

VEKST I VIETINBANKS CASA CAPITAL

VietinBanks vekst i skala og forbedring i CASA-forholdet kommer fra den drastiske implementeringen av mange omfattende, grunnleggende og banebrytende løsninger:

VietinBank fokuserer på CASA-vekst i alle segmenter med omfattende finansielle løsningspakker som passer til hver kundes behov.

For tiden håndterer VietinBank kunder i henhold til ulike segmenter og undersegmenter. Basert på å lytte til og ha empati med behovene og historiene til hver kunde, har VietinBank bygget omfattende finansielle løsningspakker som passer for hvert segment: store bedriftskunder, små og mellomstore bedriftskunder, FDI-bedriftskunder, privatkunder ... og i henhold til de ulike forretningsegenskapene til hver kunde.

I tillegg til den omfattende finansielle løsningspakken har VietinBank implementert mange flere fordelsprogrammer for kontotjenester, pengeoverføring og elektronisk bankvirksomhet for kunder. Dette har aktivt flyttet kunder som bruker tradisjonelle kanaler til digitale kanaler, noe som bidrar til å forbedre serviceopplevelsen og redusere kostnader for banker og kunder.

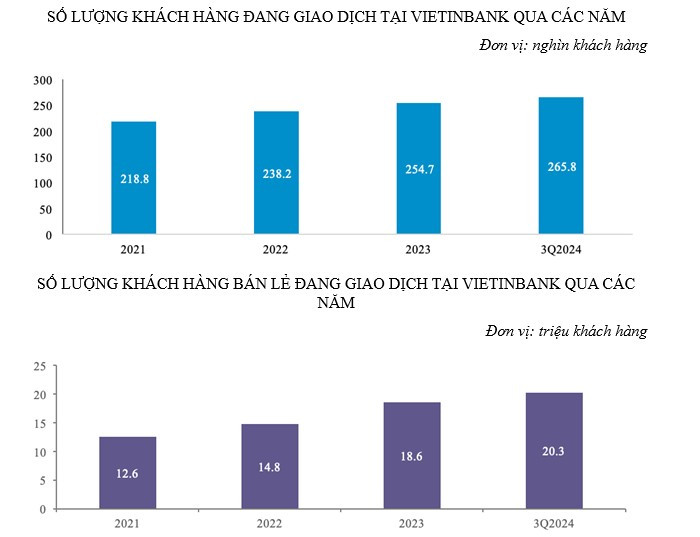

I årenes løp har VietinBank effektivt implementert kampanjer for å utvikle nye kundefiler for å registrere seg for kontoåpning (inkludert registrering for å åpne personlige kontoer gjennom eKYC-applikasjonen) og bruke online betalingsapplikasjoner som eFAST og iPAY. Takket være dette har antallet bedrifts- og privatkunder vokst i løpet av årene, med en økning på omtrent 7 %/år for bedriftskundesegmentet og 17,5 % for privatkundesegmentet.

Bruk av avansert bankteknologi, kobling av ulike økosystemer for å betjene kundenes ulike behov.

VietinBank innoverer stadig, anvender moderne teknologier, kobler sammen ERP, kobler sammen betalinger og kontantstrømstyring, og bygger et omfattende betalingsøkosystem for å betjene de ulike behovene til alle kundesegmenter.

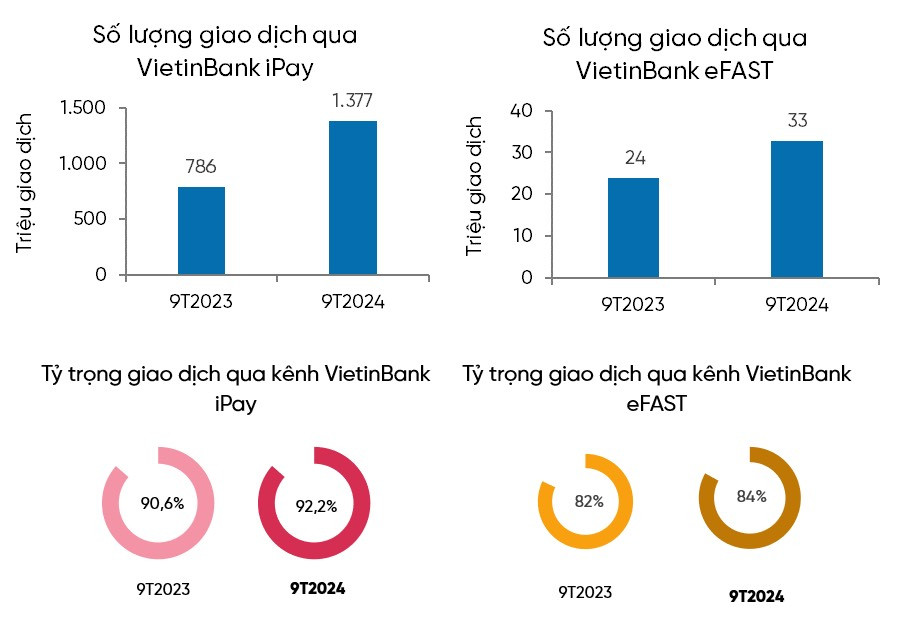

Takket være arbeidet med å utvikle digitale betalingstjenester økte antallet transaksjoner via VietinBanks eFAST og iPay i tredje kvartal 2024 med henholdsvis 37,6 % og 75,2 % i forhold til samme periode i fjor. Andelen transaksjoner via iPAY for enkeltkunder nådde 92,2 % og via eFast-kanalen for bedriftskunder nådde 84 %.

VietinBank fortsetter å befeste sin ledende posisjon i markedet med en rekke moderne og overlegne betalingsløsninger.

VietinBank har tatt i bruk mange nye betalingsprodukter og -tjenester, som for eksempel: Konto- og investeringspakke for finansinstitusjonskunder; Elektronisk betalingspakke i statsbudsjettets inntekts- og utgiftsaktiviteter... bruk av digital styringsteknologi (DSM) for å la kunder gjennomføre transaksjoner eksternt og trygt, og markerer et stort skritt fremover i bankens digitale transformasjonsprosess.

VietinBank stoppet ikke bare ved det innenlandske markedet, men var også pioner i utviklingen av grenseoverskridende betalingstjenester ved hjelp av QR-koder mellom Vietnam og Thailand – et banebrytende prosjekt innen internasjonale betalinger. Denne suksessen fortsatte å ekspandere til det laotiske markedet, noe som bidro til å legge til rette for grenseoverskridende handel og styrke CASA-kilden fra internasjonale kunder.

Parallelt med utvidelsen av betalingssystemene har VietinBank etablert samarbeidsforhold med store partnere som sykehus, skoler og offentlige forvaltningsorganer for å utvikle enkeltbetalinger og skolepenger; kombinert med en rekke kortbetalingsprodukter med store organisasjoner som JCB, andre betalingspartnere som: VNPAY , InfoPlus, Vbis...

Disse strategiske løsningene har hjulpet VietinBank med ikke bare å opprettholde den ikoniske CASA-vekstraten, men også å redusere kapitalkostnadene (COF), forbedre nettofortjenestemarginen (NIM) og bekrefte sin banebrytende posisjon innen moderne digitale betalinger. I den kommende tiden vil VietinBank fortsette å anvende og utvikle digitale transformasjonsinitiativer og -løsninger for å møte evnen til å behandle et stort antall transaksjoner i fremtiden, fortsette å modernisere betalingssystemet for å skape et grunnlag for å fremme forretningsaktiviteter og skape kundetilfredshet og engasjement.

Thuy Nga

[annonse_2]

Kilde: https://vietnamnet.vn/vietinbank-duy-tri-da-tang-truong-tien-gui-toi-uu-hoa-nguon-von-huy-dong-2344572.html

![[Foto] Statsminister Pham Minh Chinh møter presidenten i den ungarske nasjonalforsamlingen, Kover Laszlo](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760970413415_dsc-8111-jpg.webp)

![[Foto] Innbyggere i Da Nang «leter etter bilder» av store bølger ved munningen av Han-elven](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/21/1761043632309_ndo_br_11-jpg.webp)

![[Foto] Statsminister Pham Minh Chinh mottok Yamamoto Ichita, guvernør i Gunma-provinsen (Japan)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/21/1761032833411_dsc-8867-jpg.webp)

Kommentar (0)