W wyścigu transformacji cyfrowej sektora bankowego, rozszerzanie usług i połączeń dla użytkowników idzie w parze z problemem czyszczenia i ochrony danych użytkowników przed falą cyberprzestępczości. Inwestycje w technologie muszą być długoterminowe i zakrojone na szeroką skalę. Uwierzytelnianie biometryczne to pierwszy test – który bank dotrze do mety pierwszy?

Przestępczość high-tech „wkracza” w erę transformacji cyfrowej

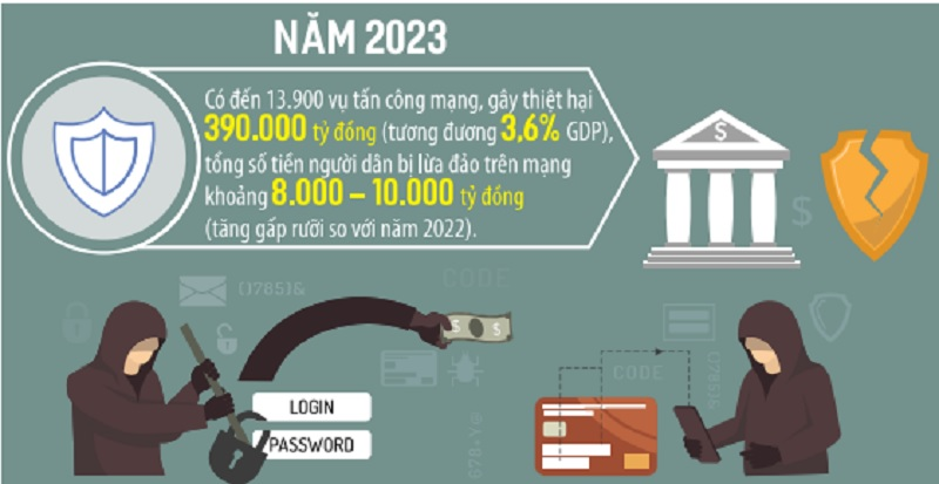

Według danych Departamentu Cyberbezpieczeństwa i Zapobiegania Przestępczości z Wykorzystaniem Technologii High-Tech w 2023 r. odnotowano aż 13 900 cyberataków, które spowodowały szkody w wysokości 390 000 miliardów VND (równowartość 3,6% PKB), a łączna kwota pieniędzy oszukanych w Internecie wyniosła około 8 000 - 10 000 miliardów VND (1,5 raza więcej niż w 2022 r.).

Według statystyk Ministerstwa Bezpieczeństwa Publicznego i Ministerstwa Informacji i Komunikacji, obecnie istnieją 3 główne grupy oszustw (podrabianie marek, przywłaszczanie kont i inne formy połączone) z 24 metodami oszustwa. Poniżej przedstawiono niektóre z głównych metod i sztuczek popełniania przestępstw w zakresie płatności bezgotówkowych, które zazwyczaj polegają na przywłaszczaniu aktywów.

Dyrektor Departamentu Płatności (SBV), pan Pham Anh Tuan, powiedział, że w ostatnim czasie nastąpił dynamiczny rozwój płatności bezgotówkowych, a liczba rachunków płatniczych klientów indywidualnych przekroczyła 182 miliony, co odpowiada ponad 87% dorosłych posiadaczy rachunków bankowych. W szczególności gwałtownie wzrosła liczba transakcji płatniczych realizowanych za pośrednictwem kanałów mobilnych i kodów QR. Oznacza to jednak, że sektor bankowy stoi w obliczu zagrożeń i wyzwań związanych z bezpieczeństwem i poufnością, zwłaszcza w obliczu przestępców wykorzystujących zaawansowane technologie do defraudacji i przywłaszczania pieniędzy oraz rachunków bankowych za pomocą wielu wyrafinowanych sztuczek.

Dlatego też najczęstszym oszustwem jest wykorzystanie polityki agencji państwowych dotyczącej standaryzacji informacji na temat numerów telefonów, kont bankowych, deklaracji podatkowych, identyfikatorów kont VNIeD (zawierających złośliwe oprogramowanie) i żądanie wykonania instrukcji, a następnie przywłaszczenie sobie numerów telefonów i wykorzystanie uzyskanych numerów do przywłaszczenia środków na kontach osób (portfele elektroniczne, banki).

Na przykład, według przedstawiciela Departamentu Cyberbezpieczeństwa i Zapobiegania Przestępczości z Wykorzystaniem Technologii Zaawansowanych (A05) Ministerstwa Bezpieczeństwa Publicznego, oszust wysłał ofierze dziwny link i poprosił ją o dostęp do oprogramowania o nazwie „General Department of Taxation” i zainstalowanie go, aby móc płacić podatki i obniżyć podatek VAT z 10% do 8%. Po zainstalowaniu oprogramowania ofiara odkryła, że z jej konta bankowego zniknęły setki milionów dongów.

Inne formy oszustw stosowanych przez cyberprzestępców w sektorze finansowym i bankowym obejmują podszywanie się pod wiadomości tekstowe (SMS Brandname) banków; podszywanie się pod pracowników lub adresy e-mail niektórych banków i instytucji finansowych w celu nakłonienia osób potrzebujących pożyczek do podania informacji o koncie, podania kodów OTP w celu zarejestrowania się w celu otrzymania pożyczek online lub dokonania przelewu pieniędzy na potrzeby składania wniosków o pożyczki, a następnie przywłaszczenie sobie pieniędzy od pożyczkobiorców/osób podających kody OTP na konta bankowe.

Aby zapobiegać cyberprzestępczości, banki są zdecydowane czyścić i chronić dane.

W Wietnamie bankowość jest jedną z branż, w których transformacja cyfrowa przebiega najszybciej i najskuteczniej. Według statystyk Banku Państwowego Wietnamu (SBV), średni wzrost liczby transakcji płatności mobilnych i kodów QR w latach 2017-2023 wyniósł ponad 100% rocznie.

W wyścigu transformacji cyfrowej banki uznają czyszczenie i ochronę danych za kluczowe kwestie. Łączenie i integrowanie krajowych danych o populacji pomaga bankom nie tylko rozwijać produkty cyfrowe, ale także zapobiegać oszustwom. Według Pham Duc Long, wiceministra informacji i komunikacji : „Sektor bankowy musi poprawić zdolności zarządzania ryzykiem, chronić dane klientów i ściśle współpracować z władzami, aby zbudować bezpieczny i zdrowy ekosystem cyfrowy” .

Łączenie się użytkowników w celu uwierzytelnienia tożsamości za pomocą VNeID w aplikacjach bankowości cyfrowej pomaga im szybko i wygodnie udostępniać swoje dane bankowi, gwarantując bezpieczeństwo, ochronę, poufność danych, unikając przypadków fałszowania informacji, a co najważniejsze, zapobiegając ryzyku, ponieważ uwierzytelnianie odbywa się na właściwym urządzeniu klienta.

Oprócz czyszczenia danych, banki wprowadziły również wiele nowych rozwiązań i aplikacji do uwierzytelniania kart identyfikacyjnych z chipem. W związku z tym, wykorzystanie czytników uwierzytelniających w punktach sprzedaży, uwierzytelniających informacje za pomocą NFC w celu dekodowania informacji zapisanych w chipie kart identyfikacyjnych, zastąpiło starą, tradycyjną technologię, która stwarza wiele zagrożeń podczas otwierania kont.

W Vietcombank , oprócz umożliwienia klientom rejestracji/aktualizacji danych biometrycznych, bank ten jednocześnie weryfikuje i oczyszcza dane klientów wieloma metodami, w tym: stosując karty CCCD z chipem oraz konta identyfikacji elektronicznej (VNEID). Ponadto, Vietcombank stosuje również obywatelską ocenę zdolności kredytowej w procesie udzielania kredytów klientom.

Klienci mogą rejestrować/aktualizować informacje i zapisywać się na usługi za pośrednictwem tabletu przy stanowisku transakcyjnym Vietcombank.

Pierwszy bank łączący się i uwierzytelniający za pomocą aplikacji VNeID, tworząc „cyfrowe ogrodzenie” chroniące klientów

Podczas wydarzenia Banking Digital Transformation 2024, Vietcombank zaprezentował rozwiązanie do identyfikacji i uwierzytelniania danych osobowych klientów oraz biometrycznych obrazów twarzy poprzez bezpośrednie połączenie między aplikacją bankową a aplikacją VNeID. Vietcombank jest pierwszym bankiem, który wdrożył to rozwiązanie, zapewniając płynne i w pełni internetowe doświadczenie, gwarantując zgodność informacji z najnowszą Narodową Bazą Danych Ludnościowych. Vietcombank zademonstrował również aplikację do uwierzytelniania biometrycznego wykorzystującą dane twarzy (Facepay), zgodną z nowymi przepisami Banku Państwowego Wietnamu, co przyczynia się do wzmocnienia zapobiegania oszustwom w transakcjach elektronicznych.

Gdy transakcje płatnicze wymagają uwierzytelnienia twarzy, przestępcy nie będą mogli porównać twarzy na oryginalnym profilu i będą mieli trudności z kradzieżą pieniędzy właściciela konta. Pan Pham Tien Dung, wiceprezes Banku Państwowego Wietnamu, ocenił: „ Uwierzytelnianie biometryczne jest bardzo ważne, ponieważ w przypadku kradzieży informacji przestępcy często instalują je na innym urządzeniu w celu dokonania kradzieży. Jednak banki wymagają uwierzytelniania biometrycznego. Dlatego przestępcy nie mogą zainstalować go na innym urządzeniu w celu kradzieży pieniędzy”.

Przemawiając na konferencji prasowej zorganizowanej przez Bank Państwowy Wietnamu 23 lipca, pan Le Hoang Tung, zastępca dyrektora generalnego Vietcombank, powiedział, że po ponad 3 tygodniach wdrażania, Vietcombank pomyślnie zaktualizował dane biometryczne ponad 3,4 miliona klientów, z czego ponad 600 000 klientów dokonało tego poprzez bezpośrednie połączenie między aplikacjami VCB Digibank a aplikacją VneID (metodę, którą do tej pory wdrożył tylko Vietcombank). „Bank zwiększa i będzie nadal zwiększał inwestycje w technologie, aby klienci mogli korzystać z lepszego uwierzytelniania biometrycznego i bankowości cyfrowej. Uwierzytelnianie biometryczne pomoże lepiej zabezpieczyć konta bankowe, przyczyniając się do ograniczenia coraz bardziej wyrafinowanych oszustw ” – podkreślił lider Vietcombank.

Wiadomo, że Vietcombank wdrożył wiele rozwiązań synchronicznych w celu zbierania danych biometrycznych klientów przy stanowiskach transakcyjnych, w kanale cyfrowym VCB Digibank, zarządzania scentralizowanymi limitami transakcji, uwierzytelniania transakcji w VCB Digibank lub transakcji doładowywania portfeli elektronicznych...

Fotowoltaika

![[Zdjęcie] Panorama finałowej rundy nagród Community Action Awards 2025](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763206932975_chi-7868-jpg.webp)

![[Zdjęcie] Premier Pham Minh Chinh spotyka się z przedstawicielami wybitnych nauczycieli](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

![[Zdjęcie] Sekretarz generalny To Lam przyjmuje wiceprezesa Luxshare-ICT Group (Chiny)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

Komentarz (0)