Jasny punkt w oczekiwaniach na podwyżki na rynku

Wietnamski rynek akcji zamknął pierwsze 6 miesięcy 2025 roku na plusie, kiedy indeks VN-Index zamknął ostatnią sesję czerwca na poziomie 1376,07 punktów, co oznacza wzrost o 5,30% w porównaniu z pierwszym kwartałem i o 8,63% w porównaniu z końcem 2024 roku. Jest to również dobry wzrost cen w porównaniu z innymi rynkami akcji w regionie.

Pozytywny wpływ na rynek ma znakomity wzrost akcji spółek o dużej kapitalizacji, VN30, wraz z imponującymi wzrostami cen wielu kodów i grup kodów. Wyjątkowe wzrosty cen indeksu VN-Index i VN30 w pierwszej połowie roku wynikały głównie ze wzrostu cen akcji spółek o dużej kapitalizacji z sektora nieruchomości, banków i sektora energetycznego – wiodących przedsiębiorstw w branżach uważanych za mniej dotknięte taryfami. Najbardziej zauważalne są nagłe wzrosty cen spółek VIC (+135,8%), VHM (+91,8%), GEE (+248,8%), GEX (+109,5%), TCB (+38,7%)...

Firma SHS Securities Company oszacowała, że po ożywieniu i dodatnim wzroście w pierwszej połowie roku, rynek znajduje się obecnie w końcowej fazie negocjacji handlowych i zawieszenia ceł. Skutki ceł mogą stopniowo przekładać się na wyniki biznesowe w trzecim i czwartym kwartale 2025 roku. W krótkim okresie rynek potrzebuje czasu na przyswojenie i aktualizację danych fundamentalnych, zwłaszcza wyników biznesowych grup branżowych bezpośrednio dotkniętych zmianami ceł za drugi kwartał 2025 roku.

Dlatego SHS uważa, że w końcowej fazie roku na rynku będą działać cztery główne siły napędowe: Zakończenie negocjacji handlowych z niższymi niż pierwotnie wzajemnymi taryfami celnymi; Gospodarka i przedsiębiorstwa utrzymują wzrost, stopy procentowe pozostają niskie; Oczekiwania na nowe czynniki wzrostu wynikające z rezolucji 57-59-66-68-NQ/TW 2025 oraz oczekiwania na poprawę sytuacji na giełdzie.

Do końca czerwca 2025 r. całkowita kapitalizacja rynkowa wyniesie około 310 mld USD, czyli około 65% PKB w 2024 r. Poziom ten nadal uważa się za stosunkowo atrakcyjny, biorąc pod uwagę perspektywy wzrostu i skalę PKB w latach 2025 i 2026. Wycena P/E indeksu VN na poziomie 14,1 jest niemal równa średniej P/E z 3 lat (14,7) i średniej z 5 lat (16,7). Przyszła wartość P/E na poziomie 11,54 jest nadal uważana za stosunkowo atrakcyjną w porównaniu z obecnymi perspektywami wzrostu.

SHS podtrzymuje prognozę, że w ciągu ostatnich 6 miesięcy 2025 roku indeks VN-Index będzie dążył do osiągnięcia ceny docelowej na poziomie około 1420 punktów, z oczekiwaniem podwyższenia ratingu rynkowego. Jednocześnie oczekuje się, że całkowita wartość transakcji rynkowych utrzyma się na plusie w drugiej połowie roku, rosnąc w porównaniu z niskim poziomem bazowym w tym samym okresie w 2024 roku. Przewiduje się, że w 2025 roku całkowita wartość transakcji rynkowych wzrośnie średnio o około 10% w porównaniu z 2024 rokiem.

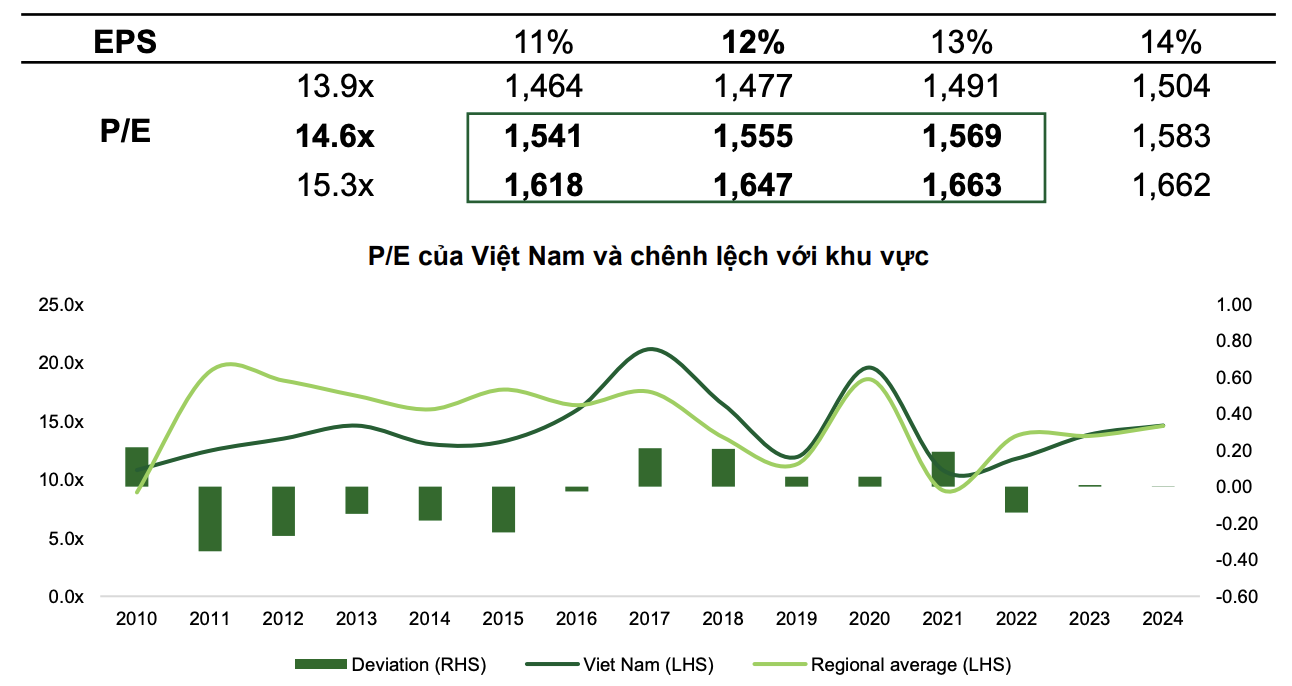

Tymczasem w bardziej optymistycznej prognozie VCBS uważa, że przy scenariuszu bazowym indeks VN-Index osiągnie 1555 punktów, przy wskaźniku P/E wynoszącym 14,6x i wzroście zysku na akcję (EPS) o 12%.

W optymistycznym scenariuszu indeks może osiągnąć 1663 punkty przy oczekiwaniach podniesienia stóp procentowych na rynku, silnej i zdecydowanej polityce na rzecz pobudzenia wzrostu gospodarczego oraz dalszych pozytywnych krokach elastycznej dyplomacji .

|

| Dwa scenariusze rynku akcji w 2025 roku według VCBS. |

VCBS szacuje, że wskaźnik P/E rynku wietnamskiego będzie oscylował w przedziale 13,9x - 15,3x w 2025 r., gdyż w ostatnich latach indeks VN był wyceniany na tym samym poziomie, co średnia regionalna.

Wzrost indeksu mógłby pomóc zwiększyć średnią płynność do co najmniej 26 000 mld VND/sesję. Ponadto, po podniesieniu ratingu przez FTSE, wietnamski rynek akcji mógłby otrzymać zagraniczne przepływy pieniężne netto w wysokości do 1,3-1,5 mld USD w trzecim kwartale 2025 r. (w tym 950 mln USD z pasywnych ETF-ów opartych na koszyku indeksu FTSE Emerging Markets Index, przy wskaźniku kapitalizacji rynku wietnamskiego wynoszącym 0,94%). W związku z tym oczekuje się również odwrócenia trendu transakcji zagranicznych ze sprzedaży netto na zakupy netto.

Gdzie inwestować w drugiej połowie 2025 roku?

Na podstawie bieżących wydarzeń VCBS ocenia, że w drugiej połowie 2025 r. Bluechips (akcje spółek o dużej kapitalizacji) nadal generują duże przepływy pieniężne, z oczekiwaniem, że rynek wietnamski zostanie awansowany do statusu rynku wschodzącego w kontekście dalszego luzowania polityki pieniężnej przez główne kraje, a presja wzajemnych ceł handlowych ze Stanami Zjednoczonymi minęła. Grupa spółek o małej i średniej kapitalizacji odbije się, gdy pojawią się oznaki wzrostu zysków, doganiając grupę Bluechips i odbierając przepływy pieniężne z Bluechips.

Tymczasem w prognozie branżowej SHS wybrało szereg typowych grup branżowych na drugą połowę 2025 r., w tym: nieruchomości mieszkaniowe, usługi finansowe, bankowość, materiały podstawowe i infrastruktura.

W szczególności prognozuje się, że sektor nieruchomości mieszkaniowych odnotuje pozytywne wyniki dzięki Korytarzowi Prawnemu, który pomaga firmom szybciej wdrażać projekty. Jednocześnie niskie stopy procentowe wspierają inwestorów w obniżaniu kosztów kapitału, przyciągając jednocześnie nabywców nieruchomości. Nieruchomości mieszkaniowe to również branża mniej dotknięta negatywnymi skutkami polityki taryfowej USA.

Oczekuje się, że sektor usług finansowych i papierów wartościowych skorzysta na oczekiwanym podwyższeniu ratingu rynku akcji przez indeks FTSE. Spółki papierów wartościowych koncentrujące się na segmencie klientów instytucjonalnych, takie jak SSI, VCI i HCM, odniosą korzyści z wdrożenia usług bez marży, a także z przewidywanego napływu kapitału na rynek wietnamski.

Jeśli chodzi o grupę bankową, pomimo ostrożnej oceny trendu marży odsetkowej netto (NIM), SHS nadal utrzymuje pozytywną ocenę. Wzrost akcji kredytowej nadal jest główną siłą napędową wzrostu gospodarczego, wspierając wzrost akcji kredytowej w sektorze bankowym. Uchwalono uchwałę 42/2017, która przyznaje instytucjom kredytowym prawo do zajmowania zabezpieczeń, aby pomóc systemowi bankowemu przyspieszyć proces spłaty złych długów, a tym samym odblokować przepływy kapitału, zwiększyć rentowność aktywów i poprawić wskaźnik NIM. Jednocześnie wycena akcji bankowych pozostaje atrakcyjna. Przepływy pieniężne będą kierowane do banków, które posiadają historie inwestycyjne dotyczące perspektyw wzrostu, nowych kierunków komunikacji w celu zwiększenia konkurencyjności, dochodów nadzwyczajnych lub całkowitej restrukturyzacji.

Grupy zajmujące się materiałami podstawowymi, takimi jak stal czy nawozy, również odnotują wsparcie dzięki ożywieniu popytu, a przedsiębiorstwa infrastrukturalne staną przed wieloma szansami, gdy inwestycje publiczne zostaną zwiększone.

Source: https://baodautu.vn/chung-khoan-viet-nam-dung-truoc-nhieu-co-hoi-moi-nua-cuoi-nam-2025-d322955.html

![[Zdjęcie] Sekretarz generalny To Lam i przewodniczący Zgromadzenia Narodowego Tran Thanh Man biorą udział w obchodach 80. rocznicy Tradycyjnego Dnia Wietnamskiego Sektora Inspekcyjnego](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Komentarz (0)