Indeks VNFINLEAD, obejmujący akcje wiodących banków i instytucji finansowych, odnotował dziś (11 listopada) gwałtowny spadek, co spowodowało powrót indeksu do poziomów cenowych obserwowanych w drugiej połowie września.

Indeks VNFINLEAD, obejmujący akcje wiodących banków i instytucji finansowych, odnotował dziś (11 listopada) gwałtowny spadek, co spowodowało powrót indeksu do poziomów cenowych obserwowanych w drugiej połowie września.

Spadek cen akcji wiodących spółek finansowych i bankowych.

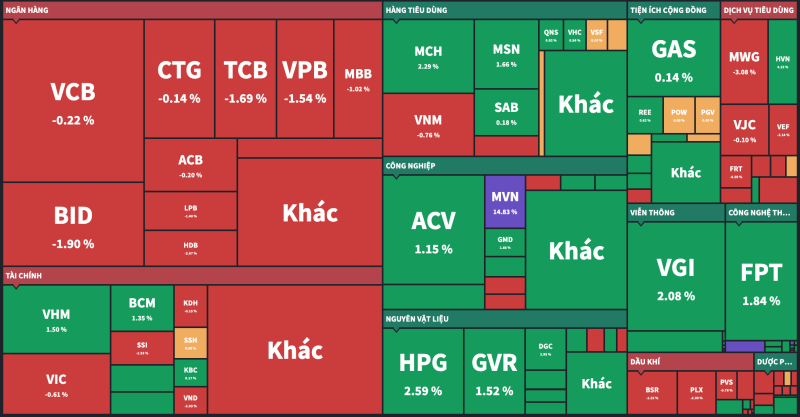

Dziś tylko 2 z 23 akcji indeksu VNFINLEAD odnotowały wzrosty: VCI i NAB. Pozostałe akcje były na minusie, a indeks momentami tracił ponad 2%. Na zamknięciu sesji 11 listopada indeks VNFINLEAD spadł o 1,67% do 2056,15 punktów, niwelując wszelkie zyski osiągnięte w ciągu ostatnich prawie dwóch miesięcy.

11 listopada akcje banków spadły na całej linii, a CTG, BID i STB stały się trzema spółkami, które najbardziej obciążyły indeks w trakcie sesji. Podczas sesji ATC, notowania CTG odbiły się, wymykając się spod kontroli grupy spółek obciążających indeks, zamykając sesję spadkiem zaledwie o 0,14%.

Z kolei VCB udało się utrzymać dodatnią dynamikę przez większą część sesji handlowej, jednak zlecenie ATC na koniec sesji spowodowało odwrócenie trendu i spadek VCB o 0,22%.

|

| Na giełdach w sektorze bankowym i finansowym dominowały akcje w kolorze czerwonym. |

W przeciwieństwie do sektora bankowego i finansowego, sektory materiałów i technologii odnotowały znaczące wzrosty w trakcie sesji, co pomogło złagodzić spadek indeksu.

Płynność na HoSE była wyższa niż w ciągu ostatnich dwóch tygodni, ale pochodziła głównie od sprzedających. Indeks VN spadł dziś o 0,18%, osiągając poziom 1250,32 punktu.

Czy akcje banków mają jeszcze potencjał na dalsze wzrosty cen?

Niedawna ocena przeprowadzona przez Rong Viet Securities (VDSC) wskazuje, że rynek akcji znajduje się obecnie w dość atrakcyjnej sytuacji dyskontowej. Nadal jednak należy zwracać uwagę na krótkoterminowe przeciwności, takie jak konflikty geopolityczne , które mogą wywołać krótkoterminową awersję inwestorów do ryzyka, oraz potencjalne umocnienie dolara amerykańskiego po wyborze administracji Trumpa.

W związku z tym VDSC zaleca inwestorom przygotowanie się na scenariusz „wykorzystania spadków na rynku do budowania długoterminowych pozycji”, zwłaszcza w sektorze bankowym, nieruchomości, technologii, przemysłu i usług.

VDSC zaleca zwiększenie udziału sektora bankowego, gdyż wciąż istnieje możliwość przeprowadzenia ponownej wyceny.

Zysk przed opodatkowaniem banków notowanych na giełdzie w III kw. 2024 r. wzrósł o 17,0% rok do roku, ale spadł o 8,3% w porównaniu z poprzednim kwartałem. Wynik ten był słabszy niż oczekiwano, głównie ze względu na malejącą marżę odsetkową netto (NIM). Pozytywnym aspektem wyników biznesowych w III kw. jest to, że w większości dużych banków poziom kredytów zagrożonych osiągnął niemal szczyt, a rezerwy na ryzyko kredytowe nie wzrosły. VDSC oczekuje, że zysk netto netto w IV kw. 2024 r. ustabilizuje się na obecnym niskim poziomie ze względu na presję ze strony konkurencji na rynku kredytów.

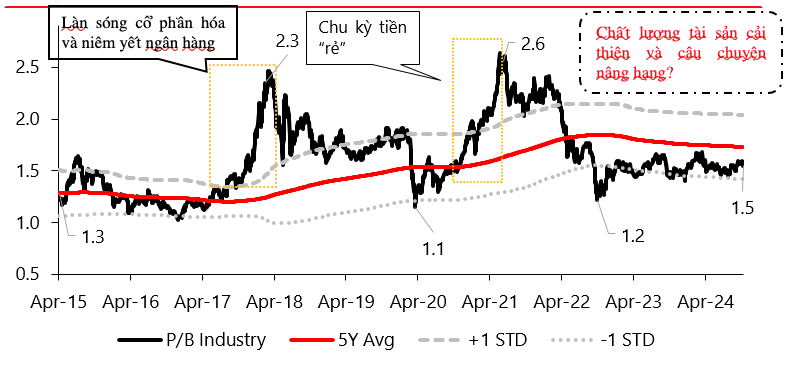

Statystyki tej firmy maklerskiej wskazują również, że wycena sektora bankowego praktycznie nie uległa zmianie od dekady.

|

Wyceny w sektorze bankowym pozostają praktycznie niezmienione od dekady. Źródło: Bloomberg, Fiinpro, VDSC |

Branżowa wycena P/B wynosi obecnie 1,5x, wykazując niewielką zmianę od początku 2023 r. i pozostając poniżej 5-letniej średniej od maja 2022 r. Sugeruje to, że rynek nadal dyskontuje ryzyko związane z jakością aktywów dla sektora bankowego, ponieważ zyski odbudowują się bardziej stabilnie.

Ponadto, jak podaje VDSC, najważniejszym wydarzeniem w przyszłym roku będzie awans do statusu rynku wtórnego według standardów FTSE, co pozostanie ważnym wydarzeniem dla sektora bankowego, który jest największy pod względem kapitalizacji rynkowej.

Źródło: https://baodautu.vn/co-hoi-nao-cho-co-phieu-ngan-hang-d229734.html

![[Infografika] Raport o sytuacji gospodarczej Wietnamu, I kw. 2026 r.: Silny wzrost gospodarczy](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/04/04/1775298512042_tang-truong-kinh-te-viet-nam.jpeg)

![[Grafika] Widok z bliska na 10-pasmową drogę łączącą z lotniskiem Long Thanh](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/04/04/1775291871988_ndo_br_1-resize-5690-jpg.webp)

Komentarz (0)