Statystyki rynku obligacji korporacyjnych FiinGroup pokazują, że na koniec maja 2025 r. wartość obligacji korporacyjnych pozostających w obrocie przekroczyła 1,3 mln mld VND. Wartość ta wzrosła o 9,3% w porównaniu z analogicznym okresem 2024 r. dzięki utrzymującemu się trendowi ożywienia w zakresie nowych emisji.

Pod względem formy emisji, emisja prywatna nadal jest głównym motorem wzrostu całego rynku, z wartością obligacji w obiegu sięgającą prawie 1,15 biliona VND na koniec maja 2025 r., co stanowi wzrost o 3,3% w porównaniu z poprzednim miesiącem i stanowi około 88% całkowitej wartości rynku. W maju emitentami prywatnych obligacji korporacyjnych były głównie podmioty z sektora bankowego i nieruchomości.

Sektor bankowy nadal był liderem, osiągając wartość nowej emisji wynoszącą 48,5 bln VND w maju 2025 r., co stanowiło 72,9% całkowitego rynku, co oznacza wzrost o 46,8% w porównaniu z poprzednim miesiącem i o 132% w porównaniu z tym samym okresem.

W ciągu pierwszych 5 miesięcy 2025 r. banki zmobilizowały blisko 100,8 bln VND za pośrednictwem obligacji, co stanowi kwotę 3-krotnie wyższą niż w analogicznym okresie ubiegłego roku, ale równą zaledwie 35% całkowitej wartości emisji w całym roku 2024.

Wzrost emisji wynika z konieczności uzupełnienia kapitału średnio- i długoterminowego w celu zapewnienia kapitału na rozwój kredytów (w przypadku emisji z terminem zapadalności krótszym niż 5 lat), a także z konieczności przestrzegania przepisów dotyczących bezpieczeństwa kapitału zgodnie z Okólnikami 41/2016/TT-NHNN i Okólnikami 22/2024/TT-NHNN (w przypadku emisji z terminem zapadalności powyżej 5 lat, kwalifikujących się do włączenia do kapitału Tier 2). Liderami pod względem wartości emisji obligacji z terminem zapadalności powyżej 5 lat są CTG, BID, HDB i LPB, natomiast TCB iACB przewyższają pod względem wartości emisji z terminem zapadalności krótszym.

Z kolei w tym miesiącu nie odnotowano żadnej emisji publicznej, w związku z czym wartość obligacji korporacyjnych wyemitowanych w drodze emisji publicznej na koniec maja 2025 r. utrzymała się na poziomie 156 bilionów VND, co oznacza wzrost o 25% w porównaniu z analogicznym okresem.

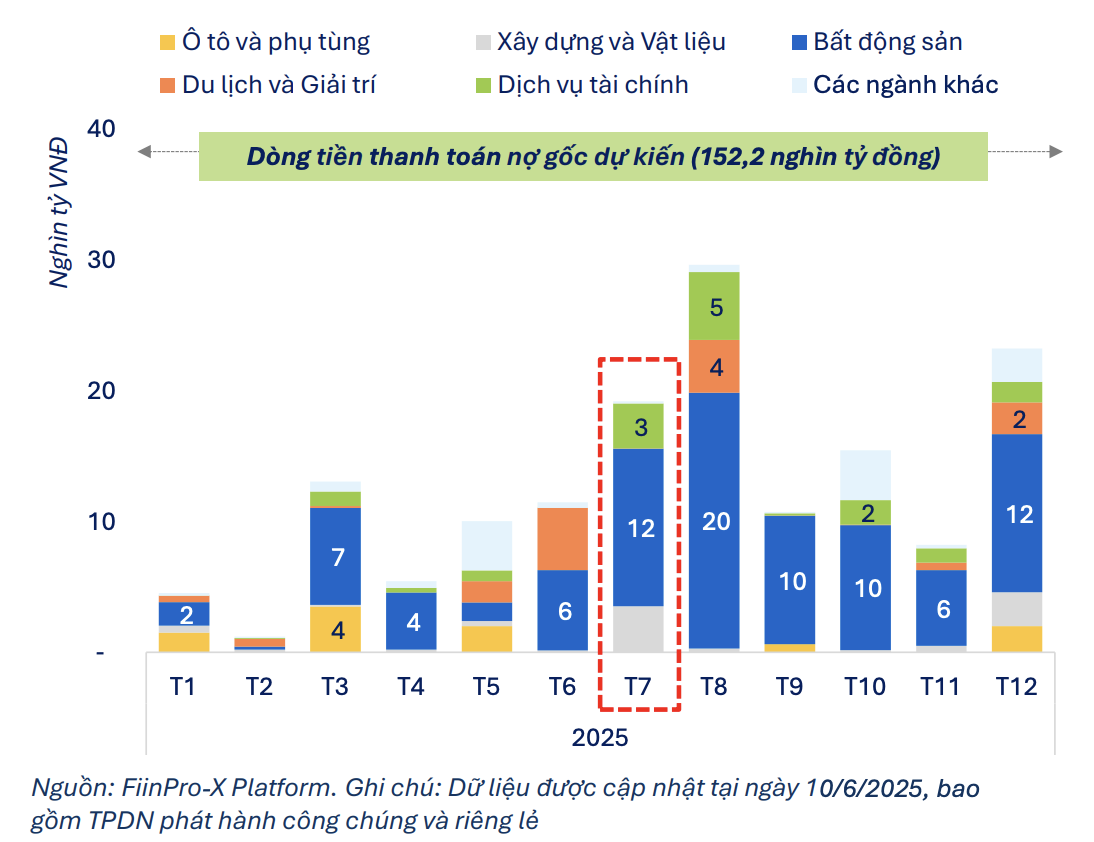

Zaktualizowane 17 czerwca dane w systemie FiinPro-X na rynku obligacji korporacyjnych pokazują, że od początku 2025 r. emitenci zapłacili łącznie 67,3 bln VND w kapitale i odsetkach od obligacji korporacyjnych, co stanowi 23% przepływów pieniężnych należnych z tytułu obligacji w całym roku 2025.

Oczekiwany przepływ środków pieniężnych z obligacji (wliczając kapitał i odsetki) szacuje się na 25 bilionów VND w czerwcu i 28,3 biliona VND w lipcu. Wszystkie obligacje, których termin zapadalności przewidywany jest na lipiec 2025 r., pochodzą z sektora pozabankowego, co wskazuje na stosunkowo dużą presję na płatności.

Tylko w lipcu 2025 r. łączna wartość kapitału obligacji wymagalnych do spłaty przez grupę pozabankową szacowana jest na 19,2 bln VND, co stanowi gwałtowny wzrost o 67% w porównaniu z poziomem 11,5 bln VND w czerwcu. Nieruchomości nadal stanowią przeważającą część (62,8%), z obligacjami o wartości około 12 bln VND wymagalnymi w lipcu, co stanowi dwukrotność skali zapadalności w czerwcu.

|

| Oczekiwane przepływy pieniężne z tytułu spłat obligacji korporacyjnych w grupie podmiotów niebankowych. |

Do przedsiębiorstw z dużymi wolumenami zapadających obligacji należą Hoang Phu Vuong (4,7 bln VND), Hoa Phu Thinh JSC (3,1 bln VND) i Sovico Group (1,6 bln VND). Hoang Phu Vuong i Hoa Phu Thinh to dwa przedsiębiorstwa powiązane z grupami Van Thinh Phat i Tan Hoang Minh.

Szacuje się, że łączna wartość obligacji korporacyjnych wymagalnych do zapłaty przez Grupę Non-bankową, zgromadzona od początku czerwca do końca 2025 r., wynosi około 106,5 bln VND, z czego 65% stanowią nieruchomości (co odpowiada 68,9 bln VND).

Jednakże presja na spłatę odsetek od obligacji w lipcu nieco osłabła w grupie podmiotów niebankowych, szacowana na ponad 5,4 bln VND, co stanowi spadek o 22% w porównaniu z poprzednim miesiącem.

Oczekuje się, że od początku czerwca do końca 2025 roku grupa niebankowa będzie musiała zapłacić około 41,1 bln VND odsetek od obligacji. Z tego ponad 53% przypada na same nieruchomości, co odzwierciedla dużą presję na przepływy pieniężne w kontekście szybkiej zapadalności.

Source: https://baodautu.vn/doanh-nghiep-bat-dong-san-gap-doi-ap-luc-dao-han-trai-phieu-trong-thang-7-d311481.html

![[Zdjęcie] Wycinanie wzgórz, aby umożliwić ludziom poruszanie się drogą 14E, która ucierpiała wskutek osuwisk](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762599969318_ndo_br_thiet-ke-chua-co-ten-2025-11-08t154639923-png.webp)

![[Wideo] Pomniki w Hue ponownie otwarte dla zwiedzających](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

![Przejście Dong Nai OCOP: [Część 2] Otwarcie nowego kanału dystrybucji](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762655780766_4613-anh-1_20240803100041-nongnghiep-154608.jpeg)

Komentarz (0)