Niedawno SSI Securities opublikowało zaktualizowany raport na temat perspektyw wietnamskiego rynku akcji w 2023 roku. Zespół analityczny stwierdził, że skoro rynek akcji jednocześnie odzwierciedla perspektywę znacznej obniżki stóp procentowych w tym roku, a także słabe prognozy zysków notowanych spółek, to trend rynkowy będzie wahał się w kierunku wzrostowym od teraz do końca roku.

W związku z tym, biorąc pod uwagę perspektywy zysków, SSI Research skorygowało w dół swoją prognozę wzrostu zysków na 2023 r., gdyż spółki giełdowe nadal będą musiały mierzyć się z wyzwaniami w sezonie publikacji wyników finansowych za drugi i trzeci kwartał.

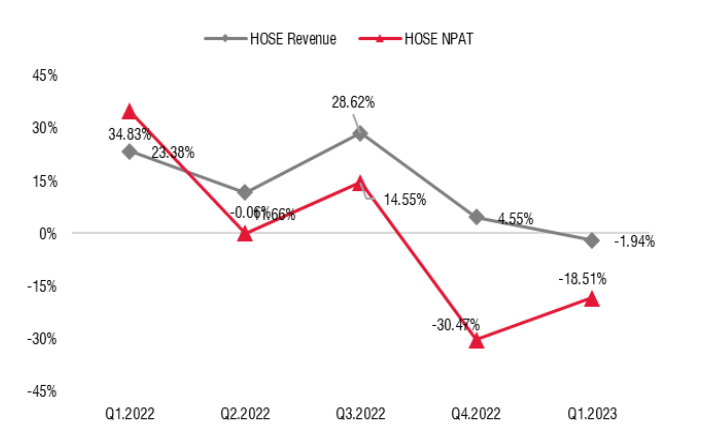

W rzeczywistości zyski spółek notowanych na HoSE odnotowały znaczący spadek w porównaniu z analogicznym okresem, a proces ten rozpoczął się dość wcześnie, bo już od drugiego kwartału 2022 r. do pierwszego kwartału 2023 r., kiedy to marże zysku wielu przedsiębiorstw gwałtownie spadły, głównie z powodu wzrostu kosztów, podczas gdy wzrost przychodów pozostawał dość stabilny aż do pierwszego kwartału 2023 r.

Kwartalne zyski spółek notowanych na HoSE (źródło: SSI Research).

Istnieje jednak ryzyko, że wzrost przychodów może wykazywać oznaki spowolnienia od drugiego kwartału 2023 r. z powodu słabego popytu krajowego i zagranicznego. Zdaniem SSI, konsumpcja krajowa może nie odżyć do czwartego kwartału 2023 r., co można mierzyć wzrostem kredytów i sytuacją importową.

W poprzednim cyklu giełdowym rynek mocno się odbił, gdy stopy procentowe osiągnęły szczyt, a Bank Państwa zarządził znaczną obniżkę stóp procentowych w 2012 roku. Pytanie brzmi, czy sytuacja ta powtórzy się teraz, czy nie?

Indeks VN wzrósł o 5,63% na dzień 26 maja 2023 r. i o 2,28% od czasu pierwszej obniżki stóp procentowych przez SBV w marcu. Chociaż stopy procentowe spadły szybciej niż większość szacunków z początku roku, obniżkom stóp towarzyszył niski popyt na kredyty i stabilny kurs walutowy ze względu na słabą aktywność importową.

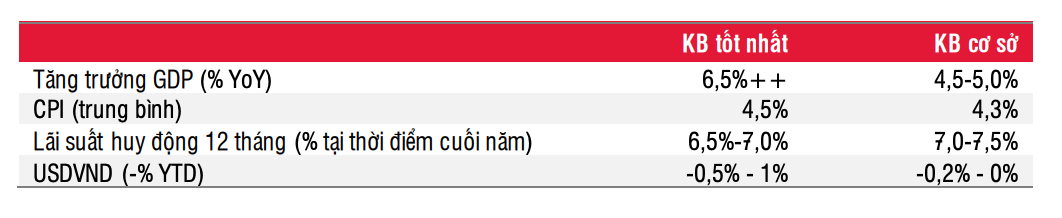

Kluczowe wskaźniki w scenariuszu bazowym i optymistycznym (źródło: SSI Research).

Jeśli chodzi o perspektywy stóp procentowych, SSI uważa, że zgodnie ze scenariuszem bazowym stopy procentowe mogą spaść o kolejne 50–100 punktów bazowych od teraz do końca roku i będą nadal spadać w 2024 roku.

Chociaż oprocentowanie depozytów spadło o 250–300 punktów bazowych w porównaniu z początkiem roku, korekta oprocentowania kredytów hipotecznych na zakup nieruchomości nie była duża, ponieważ kredyty hipoteczne są uważane za dość ryzykowne w kontekście emisji obligacji korporacyjnych i rynku nieruchomości.

Przy obecnych stopach procentowych kredytów hipotecznych oscylujących wokół 13%, konieczne może być dalsze obniżenie tych stóp o 150–200 punktów bazowych w celu pobudzenia popytu na rynku nieruchomości. Prawdopodobnie nastąpi to do 2024 r. Wówczas płynność poprawi się, ponieważ zaczną obowiązywać środki rządowe mające na celu złagodzenie sytuacji na rynku nieruchomości i rynku obligacji korporacyjnych.

Tylko w 2023 roku Dekret 08 zezwala emitentom obligacji korporacyjnych na wydłużenie terminów płatności nawet o 2 lata, a wiele banków zadeklarowało, że przygotowuje się do zapewnienia dodatkowego kapitału inwestorom posiadającym niezbędny status prawny. Przyczynia się to również do stopniowej stabilizacji problemu płynności w systemie.

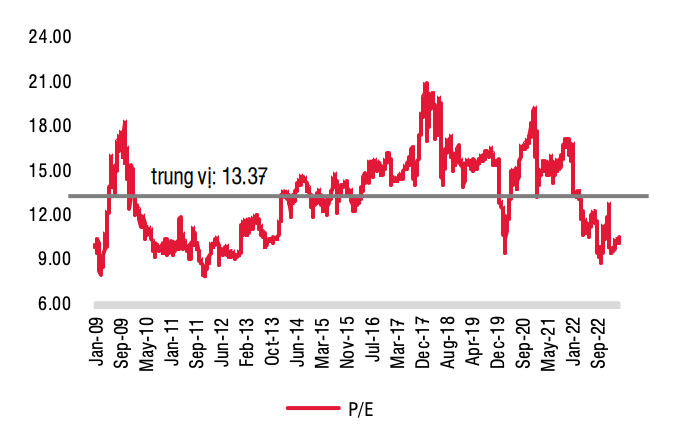

Prognozowany wskaźnik P/E (źródło: SSI Research).

Ponieważ rynek akcji jednocześnie odzwierciedla perspektywę gwałtownej obniżki stóp procentowych w tym roku, a także słabe perspektywy zysków spółek giełdowych, SSI przewiduje, że trend rynkowy będzie się charakteryzował tendencją wzrostową od teraz do końca roku. Zmienność rynku akcji pozostanie dość wysoka.

Czynniki, na które warto zwrócić uwagę i które mogą wpłynąć na rynek akcji, to m.in. zmiany stóp procentowych, nowe strategie rządowe, a także wdrażanie obecnych rozwiązań, które pomogą gospodarce przezwyciężyć ryzyko globalnej recesji i umożliwią jej stopniowe ożywienie. Pozytywnym aspektem jest to, że do trzeciego kwartału tego roku większość branż będzie w stanie przekroczyć najniższy poziom zysków.

Na tej podstawie SSI Research zaleca inwestorom długoterminowym stopniowe gromadzenie akcji, zwłaszcza gdy indeks VN wynosi około 1000 punktów.

SSI Research podtrzymuje neutralną rekomendację dla dwóch sektorów o największych kapitalizacjach, w tym bankowości i nieruchomości, ale w przypadku akcji bankowych czas na przegląd tej grupy akcji przypada na czwarty kwartał, ponieważ w tym czasie inwestorzy będą mieli lepszą wiedzę na temat restrukturyzacji zadłużenia i działań banków w zakresie tworzenia rezerw, na podstawie czego będą mogli oszacować czas potrzebny na absorpcję wszystkich złych długów banków w tym cyklu.

Z drugiej strony, w przypadku sektora nieruchomości, priorytetem powinien być wybór akcji spółek z branży nieruchomości, które są mniej powiązane z rynkiem obligacji korporacyjnych .

Źródło

![Przejście Dong Nai OCOP: [Część 2] Otwarcie nowego kanału dystrybucji](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762655780766_4613-anh-1_20240803100041-nongnghiep-154608.jpeg)

Komentarz (0)