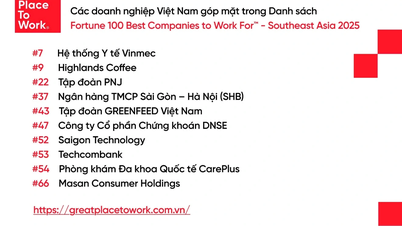

(PLVN) - Oczekuje się, że rozporządzenie szczegółowo określające uchwałę 107/2023/QH15 w sprawie stosowania dodatkowego podatku dochodowego od osób prawnych (CIT) zgodnie z przepisami mającymi na celu zapobieganie erozji globalnej bazy podatkowej zostanie wydane przed 31 października 2024 r. Urząd Skarbowy zaleca, aby przedsiębiorstwa (DN) proaktywnie wymieniały się informacjami z wyprzedzeniem ze spółką dominującą...

Ważne informacje…

W dniu 29 listopada 2023 r. Zgromadzenie Narodowe przyjęło rezolucję 107/2023/QH15 w sprawie stosowania dodatkowego podatku dochodowego od osób prawnych na podstawie przepisów o przeciwdziałaniu globalnej erozji bazy podatkowej. Rezolucja wchodzi w życie z dniem 1 stycznia 2024 r. i ma zastosowanie od roku obrotowego 2024 do jednostek wchodzących w skład korporacji międzynarodowych, których przychody w skonsolidowanych sprawozdaniach finansowych ostatecznej spółki dominującej przez co najmniej 2 lata w ciągu 4 kolejnych lat poprzedzających dany rok obrotowy były równe lub wyższe niż 750 mln EUR, z wyjątkiem określonych przypadków.

Uchwała określa dwie treści dotyczące stosowania dodatkowego podatku dochodowego od osób prawnych, w tym: przepisy dotyczące minimalnego krajowego podatku dodatkowego mającego zastosowanie do jednostek składowych lub grup jednostek składowych korporacji wielonarodowych prowadzących działalność produkcyjną i gospodarczą w Wietnamie; przepisy dotyczące całkowitego minimalnego dochodu podlegającego opodatkowaniu (IIR) mającego zastosowanie do ostatecznej spółki dominującej, spółki dominującej będącej częścią korporacji oraz spółki dominującej pośredniej w Wietnamie, która jest jednostką składową korporacji wielonarodowej, bezpośrednio lub pośrednio posiadającą własność jednostki składowej podlegającej niskim stawkom podatkowym za granicą zgodnie z Globalnym Rozporządzeniem o Minimalnym Podatku (TTTC).

Zgodnie z postanowieniami Rezolucji, korporacja międzynarodowa posiadająca więcej niż jedną jednostkę w Wietnamie musi, w ciągu 30 dni od zakończenia roku podatkowego, pisemnie powiadomić jedną z jednostek w Wietnamie o konieczności złożenia deklaracji i uiszczenia dodatkowego podatku dochodowego od osób prawnych, zgodnie z przepisami o podatku dochodowym od osób prawnych. W przypadku upływu 30-dniowego terminu od zakończenia roku podatkowego i nieuzupełnienia przez korporację międzynarodową obowiązku powiadomienia jednostki w Wietnamie o konieczności złożenia deklaracji i uiszczenia podatku, organ podatkowy musi w ciągu 30 dni od daty upływu terminu powiadomienia wezwać jednostkę w Wietnamie do złożenia deklaracji i uiszczenia podatku.

Wiadomo, że Departament Podatkowy jest jednostką odpowiedzialną za przewodniczenie pracom nad projektem dekretu precyzującego rezolucję 107/2023/QH15. Termin przedłożenia rządowi do ogłoszenia upływa 31 października 2024 r.

Firmy muszą działać proaktywnie…

Niedawno Urząd Podatkowy Hanoi wysłał otwarty list do lokalnych przedsiębiorstw w sprawie rozpowszechnienia przepisów dotyczących nałożenia dodatkowego podatku dochodowego od osób prawnych na spółkę dominującą grupy.

Aby zapewnić skuteczne wdrożenie Rozporządzenia 107/2023/QH15 oraz szczegółowego Dekretu, chronić prawa i interesy przedsiębiorstw oraz unikać błędów w procesie deklarowania i płacenia podatków zgodnie z przepisami, Urząd Podatkowy Hanoi zaleca, aby przedsiębiorstwa proaktywnie powiadamiały spółkę dominującą grupy o wspomnianej dodatkowej polityce podatkowej dotyczącej podatku dochodowego od osób prawnych w Wietnamie od 2024 r., dzięki czemu uzyskają informacje o przychodach w skonsolidowanych sprawozdaniach finansowych spółki dominującej w celu ustalenia, czy przedsiębiorstwo podlega Rozporządzeniu 107/2023/QH15, czy też nie.

Po ustaleniu, że przedsiębiorstwo podlega obowiązkowi złożenia wniosku, w przypadku gdy grupa ma wiele jednostek składowych w Wietnamie, przedsiębiorstwo jest proszone o powiadomienie ostatecznej spółki dominującej grupy w celu rozpatrzenia i wyznaczenia 1 jednostki składowej do zadeklarowania i zapłaty dodatkowego podatku dochodowego od osób prawnych zgodnie z uchwałą 107/2023/QH15.

W przypadku uznania, że przedsiębiorstwo podlega Uchwale, zaleca się kontakt z Urzędem Skarbowym Hanoi w celu omówienia i dostarczenia bardziej szczegółowych informacji pozwalających ocenić wpływ Uchwały 107/2023/QH15 na przedsiębiorstwo. Urząd Skarbowy Hanoi zaznacza również, że w przypadku wystąpienia jakichkolwiek problemów w trakcie wdrażania, przedsiębiorstwo powinno skontaktować się z Urzędem Skarbowym w celu uzyskania wskazówek.

Odpowiadając na petycję wyborców z miasta Hai Phong i prowincji Thai Binh dotyczącą polityki wsparcia przedsiębiorstw po wejściu w życie przepisów podatku TTTC, Ministerstwo Finansów stwierdziło, że zgodnie z rezolucją 110/2023/QH15 z dnia 29 listopada 2023 r. 15. Zgromadzenia Narodowego, oficjalny komunikat 41/TTg-QHDP z dnia 10 stycznia 2024 r. Premiera, Ministerstwo Planowania i Inwestycji jest jednostką wyznaczoną do przewodniczenia opracowywaniu i przedkładaniu Rządowi wniosku o opracowanie dekretu oraz projektu dekretu w sprawie utworzenia, zarządzania i wykorzystania Funduszu Wsparcia Inwestycji zgodnie z procesem opracowywania dokumentów prawnych.

Ministerstwo Finansów poinformowało, że na podstawie treści dekretu, który został przygotowany pod przewodnictwem Ministerstwa Planowania i Inwestycji i przedłożony Rządowi do ogłoszenia, odpowiednie agencje, w tym Ministerstwo Finansów, wdrożą go zgodnie z przepisami, stworzą warunki stabilizujące środowisko inwestycyjne, zachęcą i przyciągną inwestorów oraz zapewnią preferencyjną politykę inwestycyjną państwa.

Source: https://baophapluat.vn/trien-khai-thue-toi-thieu-toan-cau-doanh-nghiep-can-chu-dong-trao-doi-voi-cong-ty-me-post523710.html

![[Zdjęcie] Oddawanie czci posągowi Tuyet Son – prawie 400-letniemu skarbowi w pagodzie Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Zdjęcie] Parada z okazji 50. rocznicy Święta Narodowego Laosu](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Wideo] Ochrona światowego dziedzictwa przed ekstremalnymi zmianami klimatycznymi](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/03/1764721929017_dung00-57-35-42982still012-jpg.webp)

Komentarz (0)