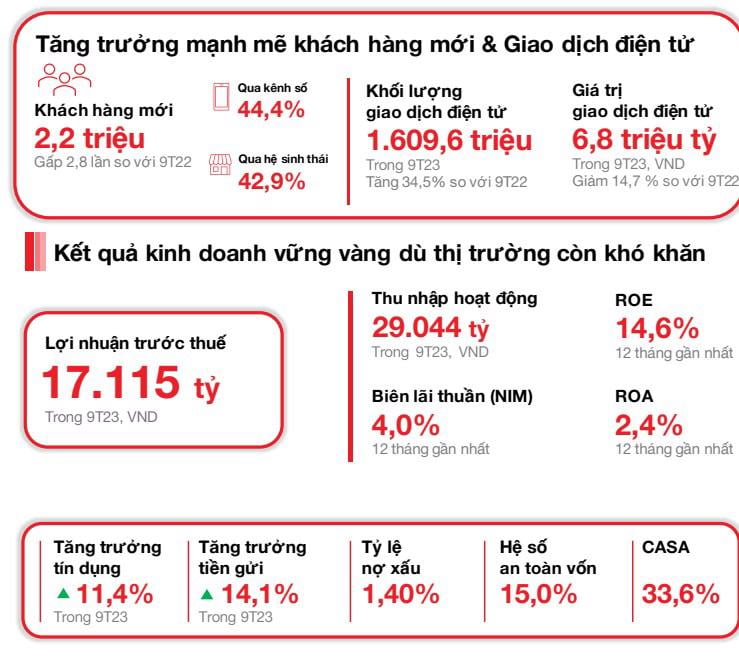

Atraiu 2,2 milhões de novos clientes

Em 23 de outubro de 2023, o Vietnam Technological and Commercial Joint Stock Bank (“ Techcombank ” ou “Banco”) anunciou seus resultados comerciais do terceiro trimestre, registrando crescimento sustentável, no contexto da economia mostrando sinais de recuperação. O Techcombank encerrou o terceiro trimestre de 2023 com o número de clientes atingindo quase 13 milhões, um aumento de cerca de 2,2 milhões de novos clientes atraídos (3 vezes maior do que o acumulado de 9 meses de 2022). Dos quais, 44,4% dos novos clientes ingressaram por meio de canais digitais e 42,9% por meio de parceiros no ecossistema. O número de transações de clientes individuais por meio de canais bancários eletrônicos aumentou para 577,6 milhões no terceiro trimestre de 2023, um aumento de 15,6% em relação ao trimestre anterior e 49,4% em relação ao mesmo período do ano passado, enquanto o valor total da transação atingiu ~2,4 milhões de bilhões de VND.

Os depósitos de clientes atingiram VND 409,0 trilhões, um aumento de 14,1% no acumulado do ano e de 7,1% no trimestre. O saldo do CASA aumentou pelo segundo trimestre consecutivo, atingindo VND 137,6 trilhões, um aumento de 3,2% no trimestre, liderado pelo CASA de varejo (aumento de 4,9% no trimestre). O total de ativos atingiu VND 781,3 trilhões em 30 de setembro de 2023, um aumento de 11,8% no acumulado do ano. Somente para o banco, o crédito cresceu 11,4% no acumulado do ano, atingindo VND 495,4 trilhões. O saldo de crédito do Techcombank cresceu de forma saudável, em linha com o último limite de crédito concedido pelo Banco Estatal.

No terceiro trimestre de 2023, o lucro antes dos impostos (LPR) atingiu VND 5,843 bilhões. Nos primeiros 9 meses do ano, o lucro antes dos impostos do Techcombank atingiu VND 17,115 bilhões.

Os prêmios apresentaram forte recuperação no terceiro trimestre de 2023, com o APE aumentando 32,1% em relação ao trimestre anterior. Em setembro de 2023, o Banco recuperou a posição de número 1 do setor em APE. Esse resultado encorajador se deve a uma estratégia de vendas focada no cliente, à melhoria da capacidade de atendimento e ao desenvolvimento ativo de novos produtos digitais.

“ Os saldos do CASA cresceram por dois trimestres consecutivos, reforçando o impulso de crescimento do CASA do Banco. O crescimento do crédito e dos depósitos foi superior à média do setor nos primeiros nove meses de 2023. Com os resultados alcançados no terceiro trimestre de 2023, o Banco está confiante de que atingirá suas metas de lucro e qualidade de ativos para o ano todo”, disse Jens Lottner, CEO do Techcombank.

Qualidade de ativos estável, base de capital rigorosamente administrada

Em 30 de setembro de 2023, o índice regulatório de empréstimos sobre depósitos (LDR) era de 76,7% (contra 80,4% em 30 de junho de 2023). O índice de fundos de curto prazo utilizados para empréstimos de médio e longo prazo era de 30,5% (contra 31,6% em 30 de junho de 2023), refletindo os esforços para reduzir ainda mais esse índice para 30% após 1º de outubro de 2023, conforme necessário.

O índice de adequação de capital (CAR) do Banco era de 15,0% em 30 de setembro de 2023, bem acima do requisito mínimo de 8,0% do Pilar I de Basileia II.

A qualidade dos ativos do Banco permanece sob controle. O índice de Menção Especial (B2) caiu para 1,3% em 30 de setembro de 2023 (de 2,0% em 30 de junho de 2023). O índice B2 do próprio Banco permaneceu em 0,9%, abaixo dos 1,4% em 30 de junho de 2023.

No acumulado dos primeiros 9 meses de 2023, a receita com taxas de serviço de cartão atingiu VND 1,526 bilhão, um aumento de 38,7% em relação ao ano anterior. Os principais impulsionadores do crescimento do segmento de cartões foram o volume de transações (aumento de 29,4% em relação ao ano anterior) e o volume de parcelamento (aumento de 36,2% em relação ao ano anterior), que continuaram altos. A receita com cartas de crédito (LC), dinheiro e pagamentos atingiu VND 3,218 bilhões, um aumento de 109,4% em relação ao ano anterior. O ritmo de crescimento foi mantido à medida que o Banco continuou a aprimorar sua oferta, expandindo e refinando soluções de pagamento e cobrança (por exemplo, QR247 para lojas de conveniência, redes de restaurantes e serviços de entrega, etc., contas virtuais, assinaturas digitais instantâneas), bem como soluções de gestão de caixa e liquidez (C-Cash com Kyriba, CD Bao Loc em plataformas digitais, etc.). As taxas de serviço de câmbio (FX) atingiram VND 731 bilhões, um aumento de 19,0% em relação ao ano anterior.

As despesas operacionais nos primeiros nove meses de 2023 aumentaram ligeiramente em 5,8%, para VND 9,6 trilhões, com o CIR aumentando para 33,2%. Somente no terceiro trimestre, as despesas operacionais aumentaram 24,7% em relação ao ano anterior, principalmente devido ao aumento das despesas com depreciação de ativos fixos, à medida que o Techcombank continuou a investir em tecnologia digital e em nuvem, e ao aumento das despesas de marketing, à medida que o banco promoveu suas marcas dedicadas a diferentes segmentos de clientes: Private, Priority e Inspire, bem como às atividades para comemorar seu 30º aniversário.

Índice de inadimplência se mantém em 1,4%, entre os mais baixos do setor

O índice de empréstimos não produtivos (NPL) do Banco permaneceu em 1,4%, um dos mais baixos do setor e dentro da faixa prevista. Considerando empréstimos e títulos corporativos, o índice ficou em 1,3%. Esse aumento deveu-se principalmente aos NPLs de clientes de varejo e PMEs, enquanto os NPLs de grandes empresas permaneceram em 0%. Os custos de crédito do Banco permaneceram, de modo geral, estáveis em 0,7% antes da reversão e em 0,5% após a reversão, refletindo o alto valor das garantias.

Em termos consolidados, o crédito ao varejo parou de cair trimestralmente, impulsionado pelo crescimento dos cartões de crédito. Embora a demanda por empréstimos imobiliários primários tenha mostrado sinais de recuperação, o mercado permanece relativamente contido em comparação aos níveis anteriores a 2022. O crédito corporativo (incluindo empréstimos e títulos para PMEs e grandes empresas) aumentou 5,1% no trimestre e 33,7% no acumulado do ano. Isso reflete a demanda por crédito de clientes corporativos que estão dispostos a tomar empréstimos e investir em antecipação à recuperação econômica e do mercado.

[anúncio_2]

Fonte

![[Foto] Cerimônia de encerramento do 18º Congresso do Comitê do Partido de Hanói](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/17/1760704850107_ndo_br_1-jpg.webp)

![[Foto] Jornal Nhan Dan lança “Pátria no Coração: O Filme Concerto”](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/16/1760622132545_thiet-ke-chua-co-ten-36-png.webp)

Comentário (0)