.")

A Assembleia Nacional aprovou a Lei do Imposto de Renda Pessoa Física (com alterações).

Antes da aprovação pela Assembleia Nacional, o Ministro das Finanças, Nguyen Van Thang, apresentou um relatório sobre o recebimento, explicação, revisão e aperfeiçoamento do projeto de Lei do Imposto de Renda Pessoa Física (alterado).

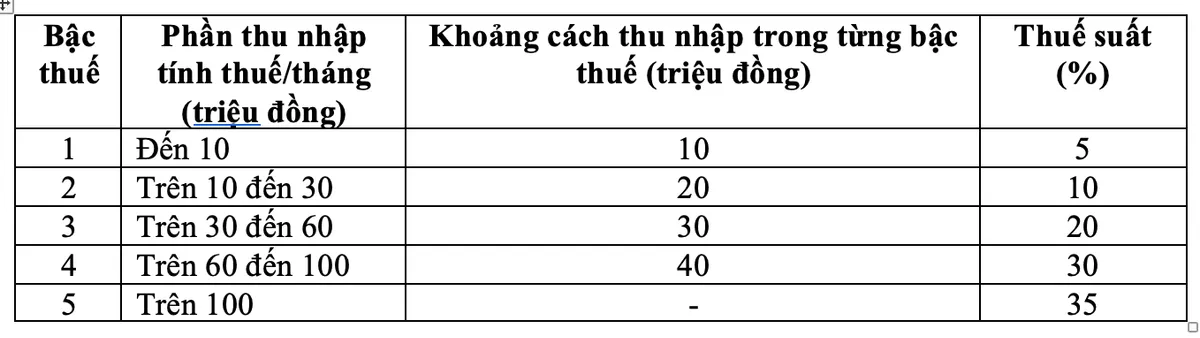

Em resposta aos comentários da revisão, o Governo reviu os regulamentos relativos às tabelas progressivas de impostos, incluindo o ajuste de duas taxas da tabela, reduzindo a taxa de 15% (no nível 2) para 10% e a taxa de 25% (no nível 3) para 20%.

Novo calendário do imposto de renda de pessoa física. Na manhã de 10 de dezembro, com 438 votos a favor e 443 contra, a Assembleia Nacional aprovou a Lei do Imposto de Renda de Pessoa Física (com alterações).

Com essa nova tabela de impostos, todos os indivíduos que atualmente pagam impostos em todos os níveis terão suas obrigações tributárias reduzidas em comparação com a tabela atual. Além disso, a nova tabela também corrigiu o aumento repentino em alguns níveis, garantindo uma tributação mais razoável.

O Ministro Nguyen Van Thang afirmou que, em relação à taxa de imposto na tabela progressiva do imposto de renda sobre salários e vencimentos, para a taxa máxima de 35% no nível 5, esta é uma proposta razoável.

"Esta é uma taxa de imposto média, nem muito alta nem muito baixa em comparação com outros países do mundo, bem como na região da ASEAN (alguns países da região, como Tailândia, Indonésia e Filipinas, também regulamentam a taxa de imposto mais alta, de 35%; a China tem uma taxa de 45%)", informou o Sr. Thang.

Além disso, se a taxa for ajustada de 35% para 30%, será considerada uma política de redução de impostos para os ricos.

Será cobrada uma taxa de 0,1% sobre a transferência de barras de ouro.

O Ministro das Finanças também afirmou que a proposta de tributar as transferências de ouro foi cuidadosamente analisada e estudada.

Com base na síntese de opiniões de agências, ministérios e departamentos, e considerando as opiniões recebidas de delegados, o Governo foi incumbido de, levando em conta a situação da gestão do mercado de ouro, definir o prazo de aplicação, o valor limite das barras de ouro tributáveis e ajustar a alíquota de imposto de acordo com o plano de gestão do mercado de ouro, e cobrará imposto de renda sobre as transferências de barras de ouro à alíquota de 0,1% sobre o preço de transferência em cada transação.

Esta regulamentação garante que o Governo tenha uma base legal para decidir sobre a cobrança de impostos e conteúdos específicos, como limites de tributação e ajustes de taxas, quando as condições para a gestão do mercado de ouro atenderem aos requisitos de cobrança e gestão tributária.

Ministro das Finanças Nguyen Van Thang

Além disso, por se tratar de uma nova regulamentação com amplo alcance de impactos, tal regulamentação é um passo necessário para contribuir com a proteção da estabilidade da economia, implementando adequadamente a diretriz do Partido e do Estado sobre a gestão rigorosa das atividades de negociação de ouro, contribuindo para limitar a especulação com ouro e atraindo recursos sociais para participar da economia.

A Lei do Imposto sobre o Rendimento das Pessoas Singulares (alterada) também incorpora a regulamentação da cobrança de um imposto de 2% sobre o preço de transferência dos rendimentos provenientes da alienação de imóveis, de forma a garantir a viabilidade e a adequação às práticas de gestão vigentes.

Aumentar a dedução familiar para 15,5 milhões de VND por mês.

De acordo com a Lei do Imposto de Renda Pessoa Física (alterada), a dedução familiar é o valor deduzido da renda tributável antes do cálculo do imposto sobre a renda proveniente de salários e vencimentos de contribuintes residentes. A dedução familiar inclui: a dedução para o contribuinte é de 15,5 milhões de VND/mês (186 milhões de VND/ano); a dedução para cada dependente é de 6,2 milhões de VND/mês.

Com base nas flutuações de preços e rendimentos, o Governo submete à Comissão Permanente da Assembleia Nacional regulamentos sobre o nível adequado de deduções do subsídio pessoal, de acordo com a situação socioeconómica em cada período.

Manter a taxa de imposto de 2% sobre transferências de imóveis.

De acordo com a recém-aprovada Lei do Imposto de Renda Pessoa Física (alterada), o imposto de renda sobre rendimentos de transferência de imóveis de pessoas físicas residentes é determinado multiplicando-se o preço de transferência (x) pela alíquota de 2%.

O momento para determinar o rendimento tributável da transferência de imóveis é o momento em que o contrato de transferência entra em vigor de acordo com as disposições legais ou o momento do registro do direito de uso ou propriedade do imóvel.

A Lei do Imposto sobre o Rendimento das Pessoas Singulares (alterada) entra em vigor a partir de 1 de julho de 2026, exceto as disposições do parágrafo 2º deste artigo (as disposições relativas aos rendimentos de atividades empresariais, salários e vencimentos de pessoas singulares residentes aplicam-se a partir do exercício fiscal de 2026).

Fonte: https://vtv.vn/chot-bieu-thue-suat-thu-nhap-ca-nhan-5-bac-thue-suat-cao-nhat-35-100251210090940318.htm

![[Foto] Explore o navio de guerra USS Robert Smalls da Marinha dos EUA](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

Comentário (0)