Especialistas sugerem que, para evitar gargalos de liquidez no mercado, a regulamentação que proíbe investidores individuais de participarem do mercado de títulos precisa ser reconsiderada. Caso a proibição permaneça em vigor, uma solução deve ser encontrada por meio da remoção das barreiras que restringem a participação de investidores institucionais no mercado.

|

| O mercado está completamente desprovido de títulos emitidos por empresas manufatureiras. (Imagem : shutterstock) |

A emissão de títulos corporativos não bancários permanece lenta.

Segundo um relatório da FiinRatings, o mercado primário de títulos corporativos registrou, em setembro, um valor total de emissões de VND 45,3 trilhões, com 39 emissões. Nos primeiros nove meses do ano, o valor total de emissões atingiu VND 313,6 trilhões, um aumento de quase 58% em comparação com o mesmo período do ano passado. Esse crescimento parece indicar uma recuperação positiva no mercado de títulos corporativos, com as colocações privadas registrando um aumento de 62%.

Contudo, na realidade, o mercado de títulos corporativos nos primeiros nove meses deste ano registrou crescimento apenas no setor bancário. Enquanto isso, a emissão de títulos não bancários nos primeiros nove meses deste ano diminuiu 26,3% em comparação com o mesmo período do ano passado.

Os títulos não bancários não só estão sendo emitidos em ritmo lento, como também registram altas taxas de inadimplência. De acordo com a FiinRatings, a taxa de inadimplência de títulos em todo o mercado é de 18,9%, atribuída inteiramente a empresas não bancárias, principalmente aquelas cuja saúde financeira se deteriorou nos últimos anos.

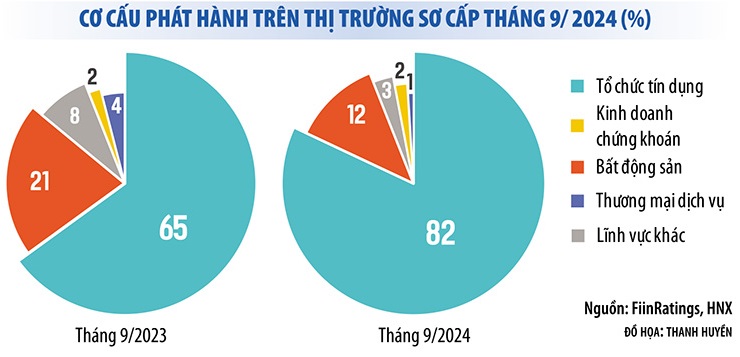

Em outras palavras, o mercado de títulos nos primeiros nove meses do ano ainda apresentava um "monopólio" dominado pelos bancos. Até 83% dos títulos corporativos emitidos em setembro de 2024 eram títulos bancários. Nos primeiros nove meses do ano, os títulos bancários representaram 74% do valor total dos títulos emitidos. Enquanto isso, os títulos emitidos por empresas do setor manufatureiro estiveram completamente ausentes.

Essa realidade demonstra que o mercado de títulos corporativos ainda não se recuperou totalmente, e a pressão para honrar os vencimentos dos títulos permanece significativa. Segundo dados da Associação do Mercado de Títulos do Vietnã, nos últimos três meses do ano, as empresas tiveram que pagar quase 80 trilhões de VND em títulos, sendo 44% desse valor pertencente ao setor imobiliário. Se a situação não melhorar, o problema dos pagamentos atrasados de títulos também não se resolverá. Somente em setembro de 2024, o mercado registrou quase 30 novos títulos com pagamentos de principal e juros atrasados.

|

O mercado corre o risco de sofrer uma escassez de liquidez.

No contexto do mercado de títulos corporativos, especialmente o mercado de títulos não bancários, que ainda não se recuperou, a alteração da Lei de Valores Mobiliários para proibir a participação de investidores individuais no mercado de títulos corporativos (exceto títulos bancários) causou preocupação em muitos.

Além de reforçar as regulamentações sobre investidores individuais, outras "válvulas" precisam ser abertas para evitar o bloqueio da liquidez do mercado.

Além de reforçar as regulamentações sobre investidores individuais, outras "válvulas" precisam ser abertas para evitar o bloqueio da liquidez do mercado.

Atualmente, os bancos são os maiores detentores de títulos corporativos, seguidos por investidores individuais (que detêm 30% dos títulos corporativos privados). A participação de fundos de investimento no mercado de títulos ainda é muito pequena (cerca de 8%). Portanto, se os investidores forem excluídos do mercado de títulos corporativos, a liquidez diminuirá significativamente, afetando a capacidade das empresas de captar recursos.

Em vez de impedir isso, alguns membros da Comissão Econômica da Assembleia Nacional argumentaram que o governo deveria ser encarregado de especificar os padrões e condições para identificar investidores individuais profissionais, garantindo que esses profissionais possam avaliar o nível de risco de títulos corporativos individuais ao participarem de investimentos em títulos.

Da mesma forma, em entrevista a um repórter do Investment Newspaper, o professor Tran Ngoc Tho, membro do Conselho Consultivo Nacional de Política Financeira e Monetária, também sugeriu que a regulamentação acima mencionada seja reconsiderada. De fato, muitos países, como Singapura, Tailândia, Malásia e Estados Unidos, ainda permitem que investidores profissionais participem da emissão privada de títulos.

Segundo esse especialista, a agência responsável pela redação da lei e a Assembleia Nacional poderiam manter a opção de emissão privada de títulos como uma modalidade para investidores institucionais, mas flexibilizar as restrições para permitir que investidores profissionais individuais participem da compra e venda desses títulos no mercado secundário, em vez de proibi-los completamente.

Entretanto, líderes de muitas agências de classificação de risco no Vietnã apoiam a exclusão de investidores individuais do mercado de títulos. Contudo, segundo essas empresas, além de endurecer as restrições a investidores individuais, outras "válvulas" precisam ser abertas para evitar o bloqueio da liquidez do mercado.

O Sr. Nguyen Quang Thuan, Diretor Geral da FiinRatings, propôs diversas soluções para atrair mais investidores institucionais para este mercado, tais como a promoção de classificações de crédito, a abolição de regulamentações que restringem o investimento em títulos corporativos por certas organizações, o desenvolvimento de conjuntos de índices para o mercado de títulos e a permissão para o estabelecimento de empresas ou fundos de subscrição de títulos…

"Muitos fundos estrangeiros querem investir em títulos vietnamitas, mas é difícil porque os títulos não têm classificação de risco. A porcentagem de títulos corporativos classificados na ASEAN é superior a 50%, enquanto essa porcentagem no Vietnã é quase zero", disse o Sr. Thuan.

Segundo esse especialista, é necessário melhorar as classificações de crédito de todos os títulos para atrair investidores institucionais e estrangeiros. Isso melhoraria a liquidez do mercado, compensando a falta de investimentos de investidores individuais.

Fonte: https://baodautu.vn/mo-loi-thoat-hiem-cho-thanh-khoan-thi-truong-trai-phieu-d227745.html

![[Imagem] Quase 125.000 estudantes de Hanói fizeram a prova de Literatura para o exame de admissão ao 10º ano.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

Comentário (0)