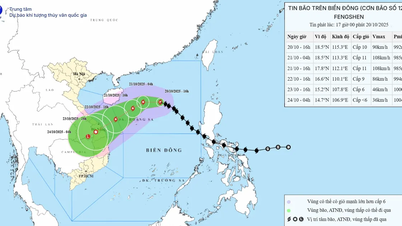

Esta é uma das bases importantes para determinar preços de terrenos usando o método do excedente para projetos imobiliários na Cidade de Ho Chi Minh.

A Cidade de Ho Chi Minh finaliza a porcentagem de custos e lucros como base para avaliação de terras.

Esta é uma das bases importantes para determinar preços de terrenos usando o método do excedente para projetos imobiliários na Cidade de Ho Chi Minh.

O vice-presidente do Comitê Popular da Cidade de Ho Chi Minh, Bui Xuan Cuong, acaba de assinar e emitir a Decisão nº 49/2025 estipulando os fatores que formam a receita de desenvolvimento, os fatores que estimam os custos de desenvolvimento na determinação de preços específicos de terrenos de acordo com o método do excedente e os fatores que afetam os preços de terrenos na determinação dos preços de terrenos na cidade.

Lucro dos investidores igual a 15% do custo total do investimento na construção

Para os fatores de estimativa de custo de desenvolvimento, a decisão é fornecer as porcentagens (%) para determinar os custos comerciais; despesas com juros, lucros dos investidores levando em consideração o patrimônio líquido, riscos comerciais para grupos de projetos com os mesmos propósitos principais de uso do solo dos tipos de projeto.

Nele, a Prefeitura divide cada segmento específico, incluindo edifícios residenciais de alto padrão; sobrados, vilas; loteamentos, venda de terrenos; parques industriais, clusters industriais; escritórios, comércio e serviços, hotéis. Dependendo de cada tipo de projeto, haverá diferentes percentuais de regulamentação.

|

| Os custos de juros, os lucros dos investidores, considerando o patrimônio líquido e os riscos do negócio, serão calculados multiplicando-se 15% pelo custo total do investimento na construção. Foto: Le Toan |

Especificamente, os custos de marketing, publicidade e vendas serão calculados em 2% da receita total para todos os segmentos.

Os custos de gestão e operação serão aplicados a 15% da receita total de aluguel, aplicável a projetos de habitação de alto padrão; projetos de investimento em parques industriais e clusters industriais; projetos de investimento em escritórios, comércio e serviços. Particularmente para projetos de casas geminadas e vilas; projetos de loteamento e venda de terrenos, a taxa será aplicada a 5% da receita total de aluguel.

Em especial, as despesas com juros, o lucro do investidor, considerando o patrimônio líquido, e o risco do negócio serão calculados à razão de 15%, multiplicados pelo custo total do investimento em construção, custo do negócio e valor do direito de uso do solo. Essa alíquota se aplica a todos os segmentos acima.

Para projetos de investimento em hotéis, médicos, educacionais , esportivos ou projetos com características específicas, a organização que implementa a determinação do preço do terreno deve propor a porcentagem dos fatores de marketing, publicidade, custos de vendas; custos de gestão operacional; custos de juros de empréstimos, lucros dos investidores, levando em consideração o patrimônio líquido, riscos comerciais e outros custos no Relatório Explicativo sobre o desenvolvimento do plano de preços do terreno para que o Conselho de Avaliação de Preços do Terreno específico considere e decida.

Projetos que não são vendidos no primeiro ano

Em relação aos fatores que compõem a receita de desenvolvimento, a Decisão nº 49/2025 também estipula o horário de início das vendas, o tempo de venda e a taxa de vendas de cada segmento.

No entanto, essa taxa só se aplica aos casos em que os documentos sobre políticas de investimento ou documentos de licitação para implementação de projetos de investimento ou decisões que aprovam ou aceitam projetos de investimento não especificaram o momento da venda; o momento para começar a vender e comercializar produtos e serviços; e as decisões que aprovam o planejamento detalhado da construção não especificaram a taxa de ocupação.

Dessa forma, a data de início das vendas é a partir do primeiro ano do projeto e o percentual de vendas é alocado de acordo com a área construída, incluindo a área do subsolo.

Em relação ao período de venda e à taxa de venda, projetos de moradias de alto padrão com menos de 50.000 m² de área construída terão um período de venda de 2 anos, com uma taxa de 40% no primeiro ano e 60% no segundo ano. Para projetos de casas geminadas e vilas com escala inferior a 100 unidades e projetos que dividam e vendam terrenos com menos de 200 lotes, a taxa de venda será de 100% em 1 ano.

Para projetos de grande porte com um período de vendas mais longo, de 4 a 5 anos, e não permitidos para venda no primeiro ano, incluindo: Projetos de habitação de alto padrão com uma escala de 150.000 m2 de área construída ou mais; projetos de casas geminadas e vilas com mais de 1.000 produtos.

Para projetos de investimento em escritórios, comércio e serviços, a taxa de ocupação é de 75% para fins de escritório e 70% para fins comerciais.

Para projetos de investimento em hotéis, saúde , educação, cultura, esportes ou projetos especiais, a organização que implementa a determinação do preço da terra deve propor outros fatores para estimar a receita de desenvolvimento no Relatório Explicativo sobre o desenvolvimento do plano de preço da terra para que o Conselho de Avaliação de Preço da Terra específico considere e decida.

A receita total de desenvolvimento de um terreno ou área de terreno é determinada com base em estimativas de preços de transferência, preços de aluguel de terrenos, preços de aluguel de instalações, preços de negócios de produtos e serviços, flutuações nos preços de transferência, preços de aluguel de terrenos, preços de aluguel de instalações, preços de negócios de produtos e serviços durante o período de implementação do projeto e outros fatores de formação de receita, incluindo: tempo de vendas; tempo de início das vendas, negócios de produtos e serviços; taxa de vendas; taxa de ocupação.

Os preços comerciais de produtos e serviços são aplicados nos casos em que os preços de transferência, preços de aluguel de terrenos e preços de aluguel de instalações não podem ser coletados.

[anúncio_2]

Fonte: https://baodautu.vn/batdongsan/tphcm-chot-ty-le-phan-tram-cac-chi-phi-loi-nhuan-lam-co-so-dinh-gia-dat-d259169.html

![[Foto] O presidente da Assembleia Nacional, Tran Thanh Man, conversa com o presidente da Assembleia Nacional Húngara, Kover Laszlo](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760952711347_ndo_br_bnd-1603-jpg.webp)

![[Foto] O Comitê Diretor da Feira de Outono de 2025 verifica o andamento da organização](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760918203241_nam-5371-jpg.webp)

![[Foto] Abertura solene da 10ª Sessão da 15ª Assembleia Nacional](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760937111622_ndo_br_1-202-jpg.webp)

![[Foto] Presidente do Parlamento Húngaro visita o Mausoléu do Presidente Ho Chi Minh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760941009023_ndo_br_hungary-jpg.webp)

Comentário (0)