O total de ativos ultrapassa meio milhão de bilhões de VND, mantendo um balanço patrimonial sólido.

Em 30 de junho, o total de ativos doVIB ultrapassou VND 530 trilhões, um aumento de 8% em comparação com o início do ano. O saldo de crédito ultrapassou VND 356 trilhões, um aumento de 10%, resultante do crescimento uniforme nos setores de varejo, PMEs, corporativo e instituições financeiras.

O VIB lançou um pacote de crédito imobiliário de 45 trilhões de VND com o incentivo de "empréstimo de 1 bilhão de VND, pagamento de apenas 1 milhão de VND/mês nos primeiros 5 anos", facilitando o acesso à moradia para jovens. O pacote de crédito tem taxa de juros fixa a partir de 5,9% ao ano, aprovação ultrarrápida graças à inteligência artificial e permite pagamento flexível, sem taxas de pré-pagamento. No segmento de pequenas e médias empresas (PMEs), o VIB continua a expandir seletivamente o crédito, com foco no apoio ao fluxo de capital de giro e às necessidades de produção e negócios.

Os depósitos dos clientes cresceram de forma constante em 10%, atingindo mais de 304 trilhões de VND. As contas CASA e Super Yield aumentaram 51% em comparação com o início do ano, demonstrando a eficácia da estratégia de otimização do fluxo de caixa ocioso.

No final de junho, o total de ativos do VIB ultrapassou meio milhão de bilhões de VND.

Lançada no início de 2025, a conta Super Yield atraiu mais de 500.000 clientes ativos, expandindo a base potencial de clientes para produtos e serviços bancários.

A qualidade dos ativos continuou a melhorar nos primeiros seis meses do ano. O índice de inadimplência caiu para 2,54%, 0,14 ponto percentual abaixo do final do primeiro trimestre. A carteira de empréstimos do VIB manteve um alto nível de segurança, com mais de 75% dos empréstimos em aberto pertencentes aos segmentos de varejo e PMEs – dos quais mais de 90% dos empréstimos de varejo possuem garantia imobiliária totalmente legal, concentrada em grandes áreas urbanas.

A dívida do Grupo 2 continua a diminuir. A legalização oficial da Resolução 42 criou um importante corredor jurídico, permitindo ao VIB acelerar a liquidação de dívidas incobráveis e, assim, fortalecer a sua base financeira estável e sustentável num contexto de múltiplos desafios de mercado.

No segundo trimestre, o banco concluiu o pagamento de dividendos em dinheiro no valor de 7%. Os indicadores de gestão de segurança permaneceram em níveis ótimos, com o índice de adequação de capital (CAR) de Basileia II atingindo 12% (regulamentação: acima de 8%), o índice de empréstimos sobre depósitos (LDR) em 77% (regulamentação: abaixo de 85%), o índice de capital de curto prazo para empréstimos de médio e longo prazo em 23% (regulamentação: abaixo de 30%) e o índice de capital estável líquido (NSFR) de Basileia III em 111% (padrão de Basileia III: acima de 100%).

O lucro em 6 meses aumentou 9%, promovendo a diversificação da receita.

Ao final de seis meses, o VIB registrou receita operacional total superior a 9,7 trilhões de VND e lucro antes de impostos superior a 5 trilhões de VND, um aumento de 9% em relação ao mesmo período do ano anterior. A receita líquida de juros ultrapassou 7,7 trilhões de VND, mantendo-se como o principal fator contribuinte, em um contexto de promoção de crédito ao consumidor com taxas de juros competitivas, com foco em clientes de alta qualidade e com boas garantias. A margem líquida de juros (NIM) manteve-se estável em 3,4%, assegurando a rentabilidade sustentável.

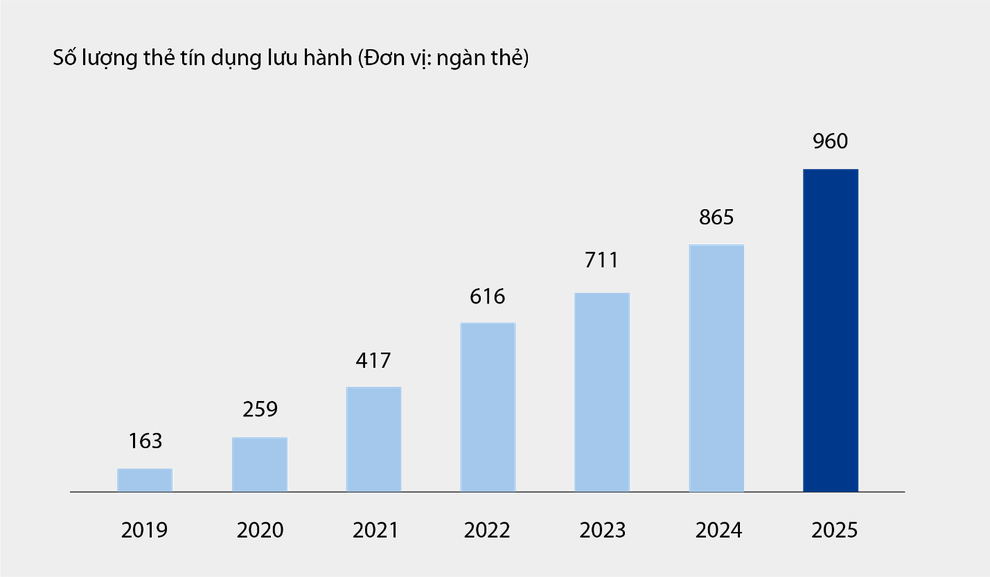

A receita não proveniente de juros representou 21% da receita operacional total, principalmente de tarifas e serviços. Em 30 de junho, o número de cartões de crédito do VIB em circulação chegou a quase um milhão, com gastos totais superiores a 67,9 trilhões de VND nos últimos seis meses, um aumento de 15% em relação ao mesmo período do ano anterior. Novos produtos e serviços implementados na plataforma de banco digital, como pagamento de contas, transferência internacional de dinheiro, pagamento de mensalidades escolares, seguros, entre outros, juntamente com pacotes de soluções e serviços para clientes corporativos, contribuíram para a receita de tarifas e serviços do banco.

Número de cartões de crédito em circulação no VIB de 2019 até 6 meses de 2025.

As despesas operacionais diminuíram 1% em relação ao ano anterior, graças à implementação simultânea de soluções de otimização de processos e à gestão eficaz de custos. As despesas com provisões para risco de crédito nos primeiros 6 meses do ano diminuíram 49% em relação ao ano anterior.

Aprimorando um ecossistema financeiro digital abrangente e melhorando a experiência do cliente.

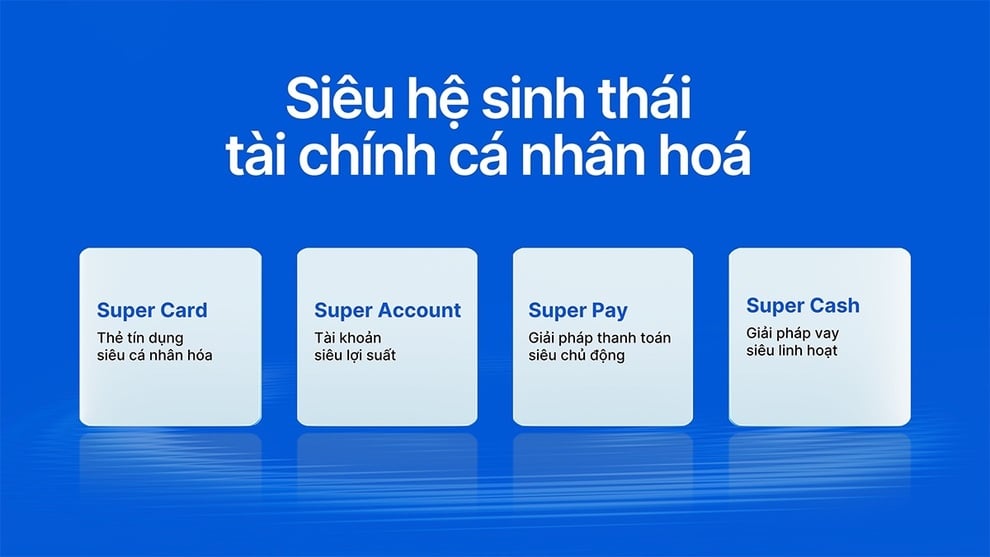

O VIB acaba de lançar o Super Pay, uma solução de pagamento inteligente, e o Super Cash, uma solução de empréstimo flexível, completando um ecossistema financeiro super personalizado que capacita os usuários a gerenciar suas finanças.

Ecossistema financeiro super personalizado para portadores de cartões VIB.

A solução Super Pay permite que os clientes gerenciem seus gastos de forma proativa com três recursos: escolha das formas de pagamento (PayFlex), cadastro antecipado para pagamentos parcelados (PayEase) e autenticação antecipada de transações (PaySafe), tudo diretamente no aplicativo MyVIB.

A Super Cash oferece uma solução flexível de acesso a capital, permitindo que os clientes transfiram limites de crédito de até VND 1 bilhão entre cartões e empréstimos pessoais. Todo o processo é realizado online no aplicativo Max by VIB, com procedimentos simplificados, taxas de juros transparentes e sem taxas de liquidação antecipada.

Com um conjunto de produtos que inclui Super Pay, Super Cash, Super Account e Super Card, o VIB está gradualmente concretizando o objetivo de construir um ecossistema financeiro digital abrangente, oferecendo aos usuários o máximo controle financeiro na era digital.

Os resultados positivos nos primeiros 6 meses do ano confirmam a orientação correta do VIB em melhorar a eficiência operacional, controlar os riscos e promover a digitalização.

Fonte: https://dantri.com.vn/kinh-doanh/vib-lai-6-thang-hon-5000-ty-dong-tong-tai-san-vuot-nua-trieu-ty-dong-20250728092539007.htm

![[Foto] 60º aniversário da fundação da Associação Vietnamita de Artistas Fotográficos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[Foto] O presidente da Assembleia Nacional, Tran Thanh Man, participa da cerimônia de premiação do VinFuture 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

Comentário (0)